株式会社は常にマーケットで投資家に時価評価される存在。一時点の情報に過ぎないバランスシートが投資家の情報ニーズに応えるのは難しい・・

企業は法律で求められているので、毎四半期BS(バランスシート)を作成して投資家に報告しています。損益計算書の利益だけじゃなく、バランスシートも大切な情報に違いありません。ですが、現代の株式会社のバランスシートはもはや企業の経済的実態を表しているとは言い難いです。

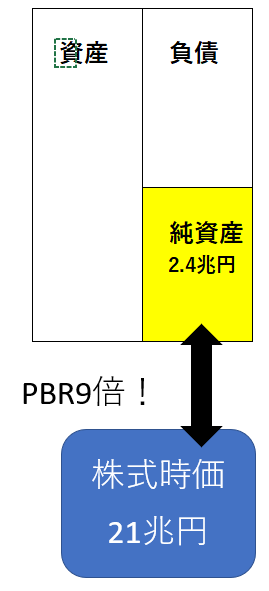

企業のBS上の純資産価値と、実際の時価総額には圧倒的な乖離があります。特に米国企業で顕著です。たとえば、米国コカ・コーラ社(KO)を見てみましょう。直近決算である2017年9月末のKOの純資産金額は$22,119Mです(M=Million=百万)。日本円で約2.4兆円です。

純資産とは帳簿上の企業価値です。帳簿上の資産総額から負債総額を差し引いた金額が純資産です。

一方でKOの直近の株式時価総額は$194,243Mもあります。日本円で約21兆円です。

ものすっごく差がありますよね?

帳簿上の(純資産)価値は2.4兆円なのに対して、株式マーケットでの評価額(=株式時価総額)は21兆円もあります。その差は約9倍です。この倍率のことを専門用語でPBR(株価純資産倍率)と呼びます。コカ・コーラ社のPBRは9倍もありますが、これはコカ・コーラ株が帳簿上の純資産価値の9倍で取引されていることを意味します。

なんで、コカ・コーラ社の純資産価値と実際のマーケットプライスには9倍もの格差があるのでしょうか?

それは、コカ・コーラ社が持つ高いブランド力、マーケティング力などの無形資産価値が同社のBSに反映されていないからです。正確に言えば、会計基準的に反映してはいけないからです。「うちの会社のブランド力には10兆円の価値があるから、それをBSに資産計上します」と主張しても、それは認められません。そういう価値根拠が曖昧なものは財務諸表に計上することが禁止されています。

でもコカ・コーラ社に高いブランド力があって、それが将来の高い収益を生むことは確実です。少なくとも、マーケットはそう判断しています。だからこそ、コカ・コーラ社のバランスシート上の純資産価値は2.4兆円しかないのに、同社を21兆円の価値があるとマーケットは判断しています。

こんな状態です。ここまでバランスシート価値(帳簿上の純資産価値)と実際の株式時価には乖離があるのです。そんな中、KOのバランスシートは一体全体何を表しているのでしょうか? KOのバランスシートに存在意義はあるのでしょうか?

いや、もちろんKOのバランスシートには存在意義はありますよ。バランスシートがあるからこそ、今現在現預金がいくらあるのか、売掛金がいくらあるのか、銀行からの借金がいくらあるのか、といった情報を読み取ることができます。バランスシートが提供してくれる情報に価値があることは疑いようがありません。

ですが、バランスシート上の純資産の大きさ内容から企業の経済価値を読み解くことはもはや不可能です。目前の資金繰りやレバレッジ比率を把握することはできますが、その企業への投資価値を判断することは不可能です。

時間が経つにつれてバランスシートはより一層、実際の企業価値を反映しなくなります。なぜなら、時間が経てば経つほどブランド価値や従業員への教育、風通しの良い企業風土の醸成などの目に見えない無形資産が増えていくからです。企業内にはドンドン無形価値が増えてそれに伴って株価は上昇していくけど、そのような無形資産価値は現代の会計基準ではバランスシートに計上できないケースが大半です。

バランスシートは大切な情報ですが、PBRが9倍にも拡大しているコカ・コーラ社のバランスシートから、同社の真の実力を読み取るのは不可能です。

そもそもマーケットの時価評価額なんてものが存在するから、バランスシートの純資産価値と株式時価総額との乖離なる問題も出てくるわけです。でも、それは仕方ありません。投資家は常に将来キャッシュフローを割り引いた時価を気にしています。簿価なんてそんなに興味ありません。

投資家の関心が将来の利益である以上、期末時点の財産目録であるバランスシートに高い情報提供能力を求めるのは無理難題です。バランスシート自体そのものの存在意義というよりは、もっとも財務諸表に関心のある我々投資家、株主のニーズにバランスシートが適していないと言った方が正確でしょうか。投資家が企業のバランスシートだけを見ても、そこから得られる情報には限界があります。

家計はマーケットで時価評価されるわけじゃない。家計のバランスシートは「購買力」を示すことができればOK。家計ではバランスシートはとても優秀。

一方で、家計のバランスシートはその存在意義が企業とは全く異なります。家計は企業みたくマーケットで時価評価されるわけじゃありません。家計は株式みたいに将来CFの割引現在価値で時価評価する必要はありません。

個人のバランスシートはその家計の購買力を示せば十分です。購買力を示すためには、今ある資産と負債を淡々と並べることが重要です。ブランド力に基づく将来の収益力とかを無理に織り込んでしまったら、むしろ実際の購買力を示せなくなります。

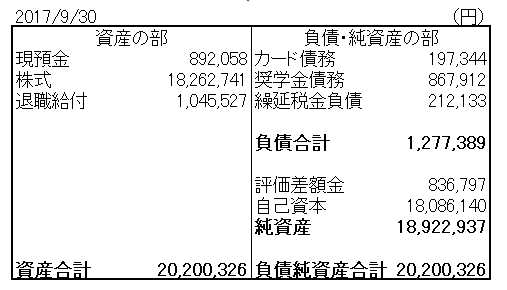

私の9月末のバランスシートです。

このバランスシートの純資産18,922,937円は、私Hiroの購買力をほぼ正確に示しています。実際に、これだけの買い物をする能力があると言えます。

このバランスシートの純資産18,922,937円は、私Hiroの購買力をほぼ正確に示しています。実際に、これだけの買い物をする能力があると言えます。

投資家が企業の財務諸表を見る時、そこから「将来」を読み解こうとします。PLやBS、キャッシュフローを見てその企業の将来性を探ります。一方で、個人が家計の財務諸表(家計簿など)を見る時、そこから将来予測する人なんてほとんどいません。

家計管理で大事なのは「今」の財産状態を正確に把握することです。企業と家計とでは財務諸表の作成目的が違います。家計は「今」の情報をどれだけ正確に把握できるかに焦点を当てるケースが大半です。だからこそ、家計ではバランスシートが活躍するんです。なぜなら、バランスシートとは今時点の財産(と負債)の状況を一覧にした表だからです。「今」にフォーカスしたのがバランスシートです。家計ではバランスシートはとても優秀なんです。たくさんの上場企業がバランスシートを作成して開示していますが、もっと多くの個人や家庭にバランスシートが普及すればいいのになって思ってます。

なんかね~、現代の企業のバランスシートってそれ単独では存在意義がかなり曖昧になっています。でも、それは仕方ないんです。ビジネス環境の大きく変化する中で会計基準は難解になっていき、会計利益の計算方法も複雑になってきました。利益計算が複雑化するとどうしてもBSに”ゴミ”が溜まりがちです。現代企業のバランスシートは物置倉庫みたいになっています。色んなものがごちゃごちゃ置いてあるだけで、その倉庫の利用目的はあまりない。とりあえず、物が溢れて困るからバランスシートに置いておきます、、、みたいな。

要は目的の曖昧さでしょうか。企業のバランスシートの存在目的は漠然としていてよくわからない状態です。一方で、家計のバランスシートの存在意義は明確で、それは家計の購買力を示すことです。少なくとも、私はこの目的に沿って自分のバランスシートを作成しています。

家計のバランスシートには購買力を示すという明確な目的があるから作成方針も明確になります。目標、ゴールがあってこその手段ですよね。「現時点の購買力を示す」ことが目的なのだから、変に将来利益や自分のブランド価値(そんなものないけど)なんてバランスシートに反映させないです。今実際にある資産と負債を淡々と並べるだけ。そして、資産と負債の差額としての純資産を素直に計算します。

自分にはどれだけ経済的な購買力があるのかということを視覚化するには、バランスシートを作成するのが一番手っ取り早いです。作成方法は簡単です。仕訳とか不要です。あなたが持っている資産をなるべく網羅的に表の左側に列挙して下さい。あなたが抱えている負債をなるべく網羅的に表の右上に列挙して下さい。それで終了です。資産と負債の差額が右下の純資産であり、それが今のあなたの購買力を示しています。

P.S.

このブログを始めたきかっけは、自分が株式投資について考えていることを社会に問いかけてみたいと思ったからです。もう一つブログで伝えたいと思っていたことがあります。それは会計的な物事の考え方、視点です。会計ってカネカネして冷たい無感情な印象を持たれがちです。まあそれは事実な面もありますが、会計的な視点、バランスシート観を持つことで、経済的な豊かさを追求しやすくなると思います。経済的な豊かさを得ることは幸せな人生の礎になります。経済的な豊かさ=幸福な人生とは思いませんが、必要条件にはなるだろうと思います。

Hiro様

毎日更新を楽しみにしています。このブログを見るようになってから、我が家の家計簿もHiroさんにならってバランスシートで作成するようになりました。

そこで、質問ですが自宅マンションを購入した場合の仕訳はどのようにすればいいでしょうか?

以前、新築マンションでは2割引と書かれていましたが、中古の場合は購入価格で良いのでしょうか?

ご教授頂ければ幸いです。

aakkii様

いつもありがとうございます。

>このブログを見るようになってから、我が家の家計簿もHiroさんにならってバランスシートで作成するようになりました。

そうですか!

それは、とても嬉しいご連絡です。

バランスシートを作成すると、家計の資産と負債がすべてきれいに見える化されてスッキリしますよね。

年末ですし、部屋の大掃除だけでなく家計の整理整頓もしたいところですが、バランスシートがあればそれも簡単です。

>自宅マンションを購入した場合の仕訳はどのようにすればいいでしょうか?

自宅マンションは「今売りに出せばいくらで評価されるか?」という金額を推定計算して、バランスシートに載せた方がよいです。

家計のバランスシートは購買力を示すことを目的としています。

マンションの住み心地などの個人的感情はいったん捨象して、クールに見積り売却価額で評価した方がいいと考えます。

想定売価が購買力を示すうえでもっとも妥当な数値だと思います。

とは言え、不動産は株式のように市場がなく個別的なものなので明確に売価を見積もるのは難しいです。

そこは、仕方ないです。

同じ地域で同種のマンションがどれくらいで販売されているかをネットで調査して、推定計算する方法が考えられます。

あと、買値も参考になりますね。

買値=今の売値とは限りませんが、中古の場合は購入金額と売却金額に大きな乖離はないかもしれません。

ただし、いくら中古と言えども、よほど地価が上がっていなければ購入金額と同額で売却することは難しいかもしれません。

aakkii様の買値と周辺の同種物件の価格の2つを参考にされて、妥当な落としどころを見つけるしかありません。

絶対の正解はありませんが、なるべく保守的に低めに見積もっておいた方が健全なバランスシートになるかと存じます。

早速の返信ありがとうございました。

毎年マンションの売価を見積もりし直す必要がありそうですね。

非常に参考になりました。

今後もブログを楽しみにしております。

ご返事ありがとうございます。

そうですね、1年に1回見直せれば十分だと思います。

年1回不動産の評価額を決めたら、後は1年間同額で据え置いて問題ないと思います。

1年間で大きく時価が変動するわけでもないと思いますので。

不動産や保険契約があると、どうバランスシート評価するかは悩みどころですよね。

バランスシート家計管理、頑張って下さい!

今後ともよろしくお願いいたします。

購買力というと「現預金」というイメージですが「純資産」なのですね。

純資産をより正確に反映させるために税効果会計を取り入れるのですね。

(去年の8/17の記事より)

記事のHiroさんの繰延税金負債からして、その時点の含み益は100万円程だったのですね。(繰延税金負債を理解しているかの確認です)

「現預金」が購買力というのも正しいと思います。

より厳密には、将来発生するキャッシュアウトである負債を控除した純資産の方が購買力をより示すとは思います。

ただ、自分で「純資産」を重視すべきと書いておきながら何ですが、「純資産」が必ずしも購買力を示すとは言えないケースもあります。

それは、長期性の資産や負債がある場合ですね。

たとえば、私は負債として奨学金債務をバランスシートに載せています。

この奨学金債務は「純資産」算定上は控除しています。

しかし、奨学金は返済するまで10年以上もある長期性の固定債務です。

これを全額控除することが正しいか否かは、微妙かもしれません。

そういう意味では、チェルシーさんがおっしゃる通り「現預金」に着目するのもありだと思います。

ただ、発想として負債側も意識することが大事だと思っています。

日常生活の中で、バランスシート左側だけでなく右側も意識できると良いのかなって思います。

>記事のHiroさんの繰延税金負債からして、その時点の含み益は100万円程だったのですね

おっしゃる通りです。

そうなんです、、3か月毎に公開しているBSの繰延税金負債の金額から私の株の含み益はバレるんです(笑)。

まあ別に隠しているわけじゃないので良いのですがね。

一つ補足としてはNISA口座で保有している株式の含み益は非課税なので、繰延税金負債を計上していません。

回答ありがとうございます。

バランスシートにおける純資産の考え方が企業と個人では違うという点、なるほど!と思いました。

1/13の記事にも述べられてますね。

繰り返し、いろんな角度から同じ事柄を説明してくださるので理解が深まります。

そうですね、企業の財務諸表と個人の財務諸表とでは見方が全く異なります。

投資家が企業の財務諸表を見る時は、そこから未来を予測しようとします。

なので、どうしても一時点のストック情報であるバランスシートよりもフロー情報である損益計算書が重視されがちです。

一方で、家計の財務諸表は今の購買力を確かめることが主な目的なので、一時点の情報であるバランスシートが活躍します。

家計の純資産を一度算出してみる価値はあると思います。

普段は埋もれた存在であるバランスシートが、家計では大活躍してくれます。

今日は

hiroさん

個人がB/Sを作成するということはとてもいい考え方だと思います。

自己破産する人が減ると思いますし。

いい例が住宅ローンで苦しむ人だと思います。

いわゆる債務超過の企業とリストラで住宅ローンを抱えた個人のB/Sはほぼ同じに見えます。住宅ローンで苦しんだりする人が減る、いい社会貢献じゃないでしょうか!!

カイトさん、こんにちは。

株式投資を始めてから家計の管理方法を模索していく中で到達したのが、個人BSの考え方です。

やはり、資産だけじゃなくて負債も見える化することが大切だと思っておりまして。

何となくこれくらい借金があるよな~ではなく、それを定期的に見える化するということですね。

おっしゃる通り、住宅ローンと住宅をきちんとBSに載せてみるのは意味あることですよね。

資産側の住宅の時価をどう評価すべきかという問題はありますが。

住宅ローンを組むと債務超過になるケースもありますが、それはそれでも問題ないです。

個人も企業と一緒で債務超過でもキャッシュが回って入ればOKです。

個人はサラリーマン債券という大きな人的資本もありますし。

とにかく、現在の財務状況を一度客観的に視覚化することに意義があると思います。

今から12月末のバランスシート作るところです。

来年もよろしくお願いします!

お返事ありがとうございます。

個人がBSを作成するのは個人だけでなく、夫婦になったときも使えますね。自分だけではなく、妻の資産状況を把握し、投資をして妻の資産をUPも可能ですね。家庭資産の最大化をすることができますね。逃げ恥ではないですが、妻は家庭の共同責任者ですし、結婚後もBSで家計を管理するのはいいかもしれないです。

カイトさん、こんばんは。

そうですね、それはまさにおっしゃる通りで、バランスシート家計管理は結婚してからの方が効果を発揮します。

私のBSをご覧頂けると一目瞭然ですが、BSの内容はかなり単純です。

独身で保険も持ち家もなく、大して資産種類も負債種類もないからです。

結婚して保険や住宅ローンをお持ちの方ほど、一度バランスシートを作成して家計の財務状況を見える化する意義があると思います。

まあ、夫婦は財布を完全に別々にする方もいますから、そこは各ご家庭の方針次第ですかね。

できれば、夫婦連結でのバランスシートを作成できるとベターだと思いますが。

家庭でもきちんと連結決算できるといいですよね。

非上場企業のM&Aでは黒字企業の場合、「時価評価換算の純資産+営業利益3年分」が売買価格の相場と聞いた事があります。

でも、上場企業の価値評価では純資産は無視されがちですよね。

上場企業には、非流動性ディスカウントならぬ流動性プレミアムが働いてる面もあるのかもしれないですね。

バリュエーションでは、非事業資産(有価証券や余剰現金)の価値を足し込むことを忘れないようにする必要がありますね。

将来CFの割引現在価値の合計+非事業性資産の売却価値が一応理論的な企業価値になるはずです。

ただ、優良企業になればなるほど将来CFの影響の方が大きくなるので、BS価値は無視できるほどになります。

つまり、おっしゃる通り純資産は無視されがちになります。

優良企業は、意味のない非事業性資産を持っていないことも、BSを考慮しなくて理由の一つかなと思っています。

企業価値評価って難しいです。あまり実務経験はありませんが、それこそ日々の株式投資がある意味で企業価値評価とも言えます。

バフェットも「企業そのものを買うつもりで株を買え」と言ってますし。

そこまで真剣に考えられてないのが本音ですが、株式投資はホントに勉強になります。

1年くらい前に図書館で、企業価値評価っていう上下巻ある定番本を読んで見ましたが、確かに企業価値評価は難しいですね。その本の中で、経営者が企業価値を考える上で意見を聞いて真に大事にするべき株主は、ノイズトレーダーでは無く本質的価値志向の投資家だと書いてあって感心しました。

ところで「バビロンの大富豪」という資本家物語的な本がありますが、そこに質屋の話があって、それを読んで投資は質屋の商売を見習うべきだなと思いました。質草(資産価値)を担保にとって、質草の価値より低い金を払って、利息(利益、配当)を儲ける、万が一流れて(破綻して)も担保価値で儲ける。どちらに転んでも儲かる仕組みをつくる、感じです。

割引現在価値の考えも予想を前提に置いてる時点で、ある意味皮算用だと思うので不確実性を考えると、担保価値の二の次に考えちゃいますね笑

ああいう分厚い本、よく読めますね~。さすがです。

私もチャレンジしたことありますが、無理でした。

バリュエーションを職業にするくらいでないと読破できないな~と思いました。

実は20台前半の頃、M&Aコンサルタントに憧れていたことがあって、面接で受け答えできるように勉強していた時期がありました。

でも面接はすべて不合格でした。

付け焼き刃の知識はバレますね笑。

「バビロンの大富豪」は1年くらい前に読みました。赤いカバーの本ですよね。

質屋の例は住宅ローン融資で儲ける銀行みたいな感じですね。

きっちり担保を取って、万が一のことがあっても融資はほぼほぼ保全されていますから。

ファイナンスのDCF法は、程度の差はあれ皮算用です。

うちの会社では事業部が提出するDCF法で算出した投資効果を財務部門が審査するフローがあります。

が、未だかつてその審査で投資をストップ掛けたことはありません。

事業部の投資をストップさせるのは社長の鶴の声くらいです。

ただ、希望的予測が満載とは言え、ちゃんと数字で投資効果を測定することは大切なことではあります。

税務的なメリットやリスクに気付ける面もありますし、明らかに経済合理性のない投資を排除することができます。

ソフトバンクの孫社長が投資は直感で決めるって言ってますが、それがみんな本音だと思います。

M&Aにしても設備投資にしても、楽観的に予測する人が多いです。

それは真にリスクを背負っていないサラリーマンが意思決定するからだと僕は思っています。

「設備投資が少ない」という点は投資家にとって重要な点の一つです。

あと配当性向が高い銘柄は実は悪くないと考えています。

株式投資は、むしろ通常のM&Aより有利で過ぎますね。監査済の財務会計ベースの企業のPBRが1倍を普通に割れてたりする世界ですからね。特に日本では笑

300万で会社を買えって本が最近出てますが、別に株式投資でいいじゃん、と思いますね。

大企業にしても大規模M&A後の減損は恒例行事みたいなものです、特に商社。笑 バフェットも言うように、経営者は基本的に資本配分の素人が多いので、シナジーを過信してbuyersハイにでもなるのだと思います。

そう考えると、グレアムの言葉の重みが理解出来ます。「投資はそれ自体を事業としてとらえたときに、最も賢明になる」

投資家は自身を持株会社経営者と考えるときに最も賢明になるのでしょう。

全株買収しようとすると、マーケットプライスにいくらかプレミアムを払う必要がありますからね。

市場価格で買えるという点では、少数株主の方が有利です。

PBRが1倍を割れている企業は、特に資産株などでは株価上昇を見込んで投資するのはありですかね。

長期投資対象としては難しい銘柄が多い印象ですな。

「300万円で会社~」ってホリエモンの本ですよね!

この本はまだ買ってないです。

ホリエモンの本好きですが、なんかこれはタイトルが意味不明過ぎて買ってないです(笑)。

日本企業はM&Aのすぐ後はないですが、あとあと減損することは多いですね。

キリンのブラジル子会社などが記憶に新しいです。

シナジー過信もありますが、お金があると経営者として何らか投資に資金を回すべきという意識が働くのかもしれません。

真面目な日本の経営者ほどそういう意識で果敢な投資を行うような気もします。

歴史を振り返ると、過剰なM&Aは大抵株主利益を棄損しており、素直に配当や自社株買いをしてくれた方が株主はハッピーなことが多いです。

とは言え、、社会の発展には投資が不可欠ですし、株主は将来社会のために多少の損失を被る覚悟、というか懐の広さが求められるのかな~とも思います。

PBR1倍割れなどの資産バリュー投資は、バフェットも手紙の中でも言ってますが、ジャンク債投資に似てますね。ただ違うのは、表面的にジャンクと思われている財務優良企業を狙うのがリターンのコツです。

ピーターリンチも指摘していますが、経験上も名前が単にダサいだけでもジャンクだと思われがちです。例えば同業他社で、鶴亀計算機という会社とICTソリューションズという会社があれば、業績は前者が多少良くても、株価は後者が高くなる傾向があります。

長期的に見れば本質的ではない表面的なリスク(株式流動性の低さ、配当利回りの低さ、小規模会社、オーナー企業、IRの乏しさなど)がリスク回避によるディスカウントの要因になり、短期にも長期にもバリュー投資のリターンの源泉(リスクプレミアム)になります。

300万の本は一応立ち読みしましたが、個人が実行するにはそれなりにリスクが高そうだなと思いました。ちなみにホリエモンは推薦してるだけのようでした。

確かにリスクの高い債券を狙うのか、それともリスクの高い株式を狙うのかという点ですね。

>表面的にジャンクと思われている財務優良企業を狙うのがリターンのコツ

これを聞くと想像するのはいわゆる「資産株」と呼ばれるカテゴリの株式です。

誰にも気付かれずに放置されている小型株はありそうです。

ただし、そういう株を割安で買って現金を還流させるには、全株(少なくとも過半数を)取得して経営を握る必要があります。

その辺が個人投資家に難しいところだな~と思う次第です。

少数株を持っていつか株価が上がるのを待つのも一つの方法ですが、他力本願の要素が高いです。

もしやるなら、情報が取りづらい米国株よりも日本株の方が良さそうですね。

私が買ってる大型米国企業はそうやってミスバリュエーションされることはあり得ないですねw。

その辺の面白さはありません。