マンション購入に係る諸々の契約が終わりました。ローン本審査もパスし、引き渡しも完了済み。

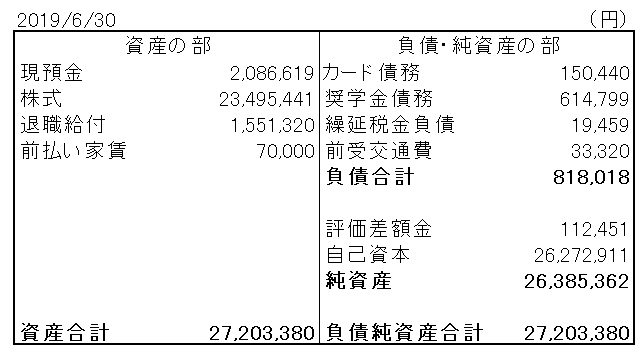

そこで現時点のバランスシートを作成しました。6月末の方が気持ち的にはスッキリなタイミングですが、敢えて6月半ばの今のスナップショットを残したいと思いました。

というのも、6月27日に家具家電を爆買いしたクレジットカード債務が決済されてしまうからです。クレカ債務残高が残っている時にBSを作っておきたかったです。

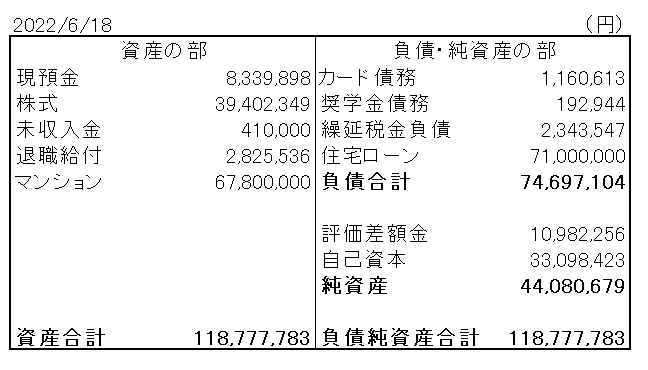

というわけで、早速ですが2022年6月18日現在のマイバランスシートです。

マンション、住宅ローンについて

マンションの6780万円という評価額は買値です。買値=時価というわけではありませんが、現在の市況を鑑みると妥当な評価だと自己判断しています。

ぶっちゃけ私が契約した2021年秋から23区内のマンション価格はさらに上がっているので、中古市場に出せばもう10%は高い価格で評価される可能性も十分あると感じています。周辺相場もリサーチしてます。

が、さすがにいきなり含み益を出すのは調子乗り過ぎというか、会計士として保守主義の原則に反するのでやめました。

そして負債側に目をやると7,100万円の住宅ローンが威風堂々と佇んでいます。諸手数料込みのフルローンのため、物件価格よりも金額が大きいです。この債務をこれからコツコツ減らしていきます。ちなみに変動金利です。

マンションと住宅ローンだけを見ると負債超過で純資産にマイナスの影響が出ています。1年目は仕方ありません。自宅マンションこそ長期投資対象です。

カード債務について

クレカの未払残高が116万円あります。過去最高です。ちなみに楽天カードは限度額超えてしまい、月中で一時使用停止になりましたw。今はアメックスで対応しています。

116万円の主な内訳は以下です。

エアコン3台:26万円

ダイニングテーブル、チェア:18万円

ソファ:15万円

照明:7万円

カーテン:6万円

その他家具家電:15万円

財布:5万円

ちなみに上記には含まれない今後の支出になりますが、エアコン3台分の配管化粧カバーで8万円もかかるとわかり驚愕しました。。

現預金について

現預金が834万円あります。未収入金を加え、短期負債であるカード債務を差し引くとネット現預金は759万円です。

これはちょっと預金持ち過ぎかなと感じています。半年前にデベロッパーに支払った手付金500万円が、フルローン実行で戻ってきた影響が大きいです。あと先日、夏季賞与をありがたく頂戴しました。

半年前の予定ではローンが実行され次第、速やかに資金は米株に戻すつもりでした。しかし、予想外に円安ドル高が進んでしまい、行き場を失った状態です。

年内に円高に戻ることを期待して一旦預金でステイしておくか、あるいは日本株を買うか、為替を諦めて米株を買うか、迷っています。

株式について

株式の時価は3,940万円でした。3月末は4,153万円だったので、3ヶ月で5%ほど時価が目減りした計算になります。米株は5%どころではない規模で下落していますが、円安でかなり戻しています。

株式についてはまた別途、銘柄別の状況を記事にしたいと思います。

一応、総資産億越え達成

マンション時価に引っ張られ総資産は1億円を超えました。もちろん、住宅ローンという借金のおかげであって、純資産ベースではありませんが。

負債に頼っているとは言え総資本が1億円を超えたというのは感慨深いです。

仮に1億円に利回り5%を掛ければ500万円です。500万円の資本所得を得られるだけの資産をこしらえることができました。

長期株式投資、長期マンション投資を通して、もっともっとリッチになりたいです。金持ちになりたい。当面の目標は純資産ベースで1億円突破です。