3ヵ月に1回バランスシートを作成することで家計管理をしています。3か月前のバランスシートと比較することで、この3か月間の家計管理状況に大きな問題がなかったかざっくりウォッチしています。

「ざっくり」がポイントです。上場企業の決算締めじゃないんだから、ざっくり良い意味でテキトーにやってます。

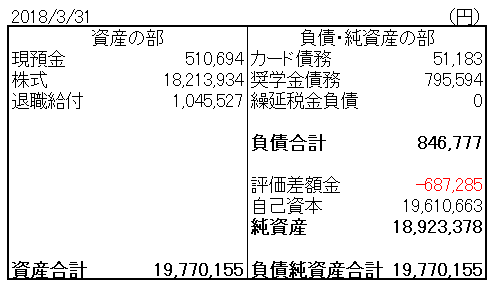

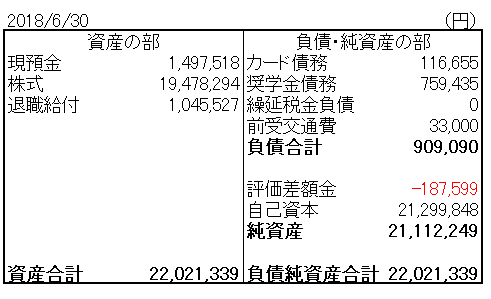

ではでは、3月末と6月末のBSを並べます。

先ずチェックするのは純資産が増えているか否か。

純資産は、

3月末:1,892万円

6月末:2,111万円

ってことで+219万円となりました。

ただ純資産が増えていればいいってもんじゃありません。もしかしたら、株高円安の恩恵を受けているだけかもしれません。そこで、純資産+219万円のうち株式投資による部分を抜き出します。具体的には「評価差額金」の増減を見ます。

評価差額金は、

3月末:▲68万円

6月末:▲18万円

ってことで、+50万円となりました。

3月末からの純資産+219万円のうち、株式投資による影響が+50万円ありました。ってことは、差し引きで家計やり繰りによる分が+169万円となります。この家計やり繰りによる収支がきちんとプラスになっているかをウォッチしています。株式投資の含み損益の変動はマーケット次第で管理不能なので、気にしてもしゃーないんで。余談ですが、この株式投資の含み損益をPLに計上しなきゃいけなくなってお怒りなのがバフェットさんです。

(関連記事)

バークシャー・ハサウェイが赤字転落!!でも、会計マジックだから気にしないで。

さて、4月~6月の3ヵ月で純資産が219円以上増えたわけですが(うち、家計やり繰り分は+169万円)、夏の賞与を頂いた6月が含まれているので、これくらい増えて当然です。まあまあ想定内のバランスシートです。ってことで検証は終了。ざっくり見て、自分の想定通りのバランスシートであれば家計管理は問題なしとします。

上場企業の会計監査じゃないんだし、そこ辺はざっくりやってます。あまり時間を掛け過ぎないようにしています。家計のBSを作るのはオススメですよ。家計簿みたいに毎日記帳する必要ないし、何より自分が今持っている資産と負債が洗いざらい判明してスッキリします。