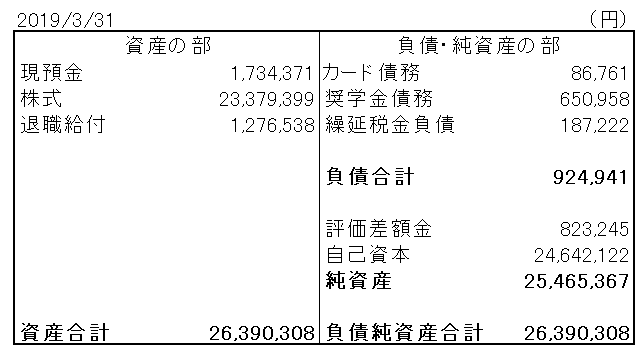

先日、アメリカン・エキスプレス・カード(グリーン)が届きました。早速使っています。WSJやWiMAXなどの支払いも早い内に、楽天カードからアメックスに切り替えなくては。

僕がアメックス(グリーン)を申し込んだ理由は、カードのビジュアルがカッコよかったからです。ホントにただそれだけです。

経済性を考えたら楽天カード一択でした。最近は楽天カードで投資信託が買えるサービスまで登場して、楽天経済圏が凄いことになってますね。楽天経済圏をちょっとだけ抜けることになりますが、後悔はありません。なぜなら、不経済を我慢できるほどアメックス(グリーン)がカッコイイからです!(笑)。いや、真剣に言ってます。

アメックスのプラチナやブラックなら、ステータス性(俺は金持ちだぞ!というアピール)がありますが、最下位モデルのグリーンにステータス性なんて全くありません。

ただ希少性はちょっとあります。普段あまり見ないですよね。年会費12,000円も払って、さしてステータス性がないアメックス(グリーン)を持とうと思う人(私のような)が少ないからだと思います。そりゃそうです。楽天カードを始め、年会費無料のクレジットカードはごまんとありますから。

ググって色々調べてわかったのですが、アメックス(グリーン)は誰でも持てます。さすがに、学生やパートだと審査が通らないこともあるようですが、正社員として普通に働いていれば審査は通ります。年収は大体300万円あれば大丈夫らしいです。

年収300万円、、この金額を聞いて「高い!」と思う人はいないでしょう。日本の平均年収は400万円ちょいです。都内は500万円超えているかな。日本で年収300万円は別に安くもなく高くない。新卒社員でも貰えるくらいの金額です。

でも、それは日本だからそう言えるだけです。

グローバルで見れば年収300万円は富裕層です。

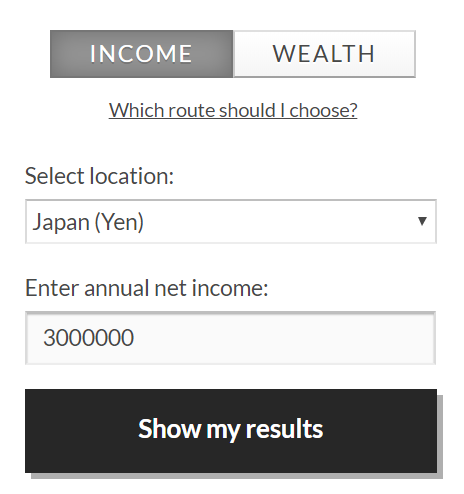

GLOBAL RICH LISTというサイトをご存知ですか?

面白いサイトです。年収(ないし資産額)を入力すると、自分が世界でどれくらいの位置にいるかが一瞬でわかるんです。

年収300万円って日本では平均以下ですが、グローバルではどれくらいに位置していると思いますか?

早速、やってみましょう。

INCOME(収入)を選んで、通貨をJapan(Yen)にします。

で金額欄に3,000,000と入力します。

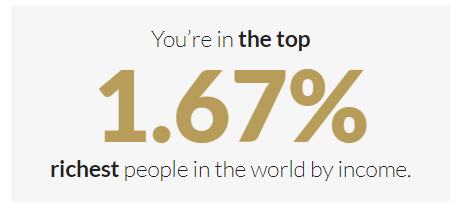

結果はこうなりました。

↑

↑

年収300万円は世界人口の上位1.67%に入ります。

あなたの年収が300万円以上あるなら、あなたはグローバルで見ればピラミッドの頂点にいるということです。ちなみに、年収500万円まで引き上げると上位0.42%となります。

アメックス(グリーン)って本当に誰でも持てるカードなのでしょうか?

アメックス(グリーン)を持てるのは「富裕層」だけです。

だって年収300万円も必要なんですから。

数カ月前に仕事でインドにいきましたが、インドの中間層の平均年収は50万円くらいです。富裕層と言われる人々で年収150万円~といった感じです。あなたが年収300万円超なら、インドに行けば余裕で富裕層になれます。

日本は失われた20年やら30年と言われますが、世界レベルで見ればまだまだ経済的に豊かな国です。しかも、サービスの質に比べて物価が安いことを考えれば、名目年収以上に日本は豊かだと思います。

経済成長を遂げて戦争もない、現代の日本に生まれた時点で人生は超イージーモードじゃないかってたまに思います。客観的に見て日本人はみんなお金持ちです。少なくとも経済的には恵まれています。

しかし、こんな豊かな日本でも貧困が社会問題として取り上げられます。何を以って「貧困」と言うのか。

絶対的貧困(目安として1日1ドル未満で生活している層)は日本にはほぼいないでしょう。問題は相対的貧困です。幸せは相対的なものですから、周り友人や同級生の生活水準と比べて、自分の方が劣っていると感じると幸福度が下がります。ましてや、現代はインスタやフェイスブックがあるから相対評価が以前よりも簡単にいつでもできます。

平均年収400万円という世界トップ1%の経済力を誇る日本ですから、「当たり前」の生活に掛かる費用も世界トップクラスです。3,000万円かけて家を買う、300万円払って車を買う、一人暮らしで家賃8万円払う(都内前提)。経済大国日本ではごく普通の購買行動ですが、グローバルでみればどれも超お高いお買い物です。

何でも節約節約でケチケチすることで人生が豊かになるとは思いませんが、親の世代から自然と受け継がれてきた「当たり前」を少し疑うだけでも大きな一歩です。世界トップ1%の収入を得ているわけですから、その収入の使い方を大きく誤らなければ、経済的な余裕は誰でも持てると思います。世界トップ1%の収入をもらっておきながら家計が破綻するなら、どこかお金の使い方がおかしいのかもしれません。

周りを過度に気にしない。自分が本当に大切にしているものに集中してコストを掛けて、削減するところはうまく削減する。そうすれば、家計にはきっと余裕が生まれると思います。それで生まれた余裕資金を株式投資に回せば、さらに複利ベースで余裕が増していきます。

Hiroさんが経済性を二の次にしてクレジットカードを選んだのは少し意外です。クレカは日々の出費がモロに響きますからね。

俺は自分が大好きなUVERworldモデルのクレジットカードが登場した時、お金の面を考えてクレカ作りませんでした。ファンなのにお金を優先してしまってファン失格ですね(汗)

自分でも意外です(笑)。

長い間、コスパ最優先の価値観で行動してきましたが、最近は少しずつマインドセットを意識的に変えています。

自分が直感で欲しいと思ったもの、カッコイイと思ったものにお金を使おうと。

意味の”ない”ものにお金を使うとも言えるかもしれません。

それは無駄遣い、浪費するという意味ではありませんが。

金銭的な余裕は常に持っておきたいですが、コスパ重視はもう止めにしたいなと思いまして。

ブラックとゴールドをまねるカードはたくさんありますが、グリーンカードをまねたカードは見かけたことがありません。

このドル札紙幣みたいな感じのデザインに魅力感じますね。

年会費、為替レート、分割不可とかを考えると、コスパは良くないですが、1点だけ過去に重宝していたことがあります。

海外の通販サイトで、カード払いするとき国内発行のクレジットカードは、請求書住所と配送先住所などの整合性チェックができないためか?、カードの持ち主確認ができず却下されるケースが多かったのですが、AMEXではカード認証OKとなる場合が多々ありました。

まぁ、今のご時世、Paypalを使えば海外サイトでも国内のカードで何不自由なく使えますが...

そうなんです、独特のグリーンのデザインが気に入りました。

何となくクールでカッコイイと思ったものことには、積極的にお金を使っていきたいです。

コスパ重視からの脱却を図っている最中です。

(大袈裟かもしれませんが)人生後悔しないお金の使い方をしなくては、と最近よく思っておりまして。

ただ、さっそく一つ不便なことがありました。

任天堂スイッチの契約料をクレジット決済しようとしたところ、ビザとマスターカードはOKでアメリカンエキスプレスは利用不可でした。

やはりビザとマスターカードほどの汎用性はないようです。

コンビニや居酒屋などでは普通に使えます。

海外ではアメックスは知名度がありますから、一種にクレジットの役割を果たしてくれそうですね。

バフェットとビルゲイツもアメックスのグリーンカードですよね。私はUFJのデビットカードですべて賄えるので今のところ所有する気はありませんが、アメックスは憧れます。

デビットカードは最近人気ありますよね。

即時決済なのでわかりやすいところが良いところです。

私の周りでは女性陣に人気です。

バフェットもビルゲイツもブラックを持てるのでしょうが、グリーンのままですね。

デザインが気に入っているからではなく、無駄なコストを掛けたくないという理由からだろうなと推測してます。

私は仮にブラック持てるようになっても(完全に皮算用ですが)、デザインが理由でグリーンのままにしちゃいそうです。

お久しぶりです。

私もクレジットカードではないのですが、最安のサービスを求めるよりも、少し高くてもブランドを重視するようになってきました。

実際、機能や安全性に大した違いはないのでしょう。

通信回線は格安SIMでもOCN、銀行もネット銀行ではなく実店舗が沢山ある銀行とかレベルの話ですが。

あとはコンピュータやセキュリティ関係、スポーツ関係とかですかね。

さっちゃんさん、お久しぶりです。

何に価値を見出すかは人それぞれですね。

昔は大量生産が前提でしたから(技術的に)、必然的に価値観に多様性がないように見えてました。

が、実際はみんなそれぞれ好きなことは違ったはずです。

そこに生産側が追い付いてなかっただけです。個別のニーズを満たしていてはコストが見合わないかた。

それから時を経て、ネットの普及もあって、色んなニーズを満たす製品サービスもたくさん出てきました。

スモールビジネス万歳。

おかげで個人も簡単にローコストで起業できるし、ニッチなニーズも埋まります。

コンピュータやセキュリティは安心料として、ハイブランドを求めてしまいますね。

米国株で言うとシスコシステムズはこれからも強いと思います。

シスコシステムズも良いですが、オラクル、マカフィーなんかもアメリカにべったりで安心感が凄いです。

オラクルなんて社名自体がCIAの作戦コードネーム:オラクルだそうです。

ただアマゾンのAWSが中々の脅威で、適当に分散投資が良いのでしょうね。

大手IT企業のオラクル離れのニュースがまたポツポツ出始めたら拾っていくのが良いかもしれません。

オラクルは一代であそこまで成長して、すごい企業ですよね。

アマゾン、アップル、グーグルばかりが注目されますが、オラクルもシリコンバレー出身のエース級です。

ラリーエリソンはいつも億万長者ランキングに出てきます。

経理業務ではいつもオラクルの連結会計システムを使わせてもらっています。使いやすいです。

>大手IT企業のオラクル離れのニュースがまたポツポツ出始めたら

大手企業はSAPかオラクルかの2択という印象があります。ERPパッケージは。

システム入替はめちゃくちゃコストが掛かりますから、なかなか顧客離れは起きなさそうに見えます。

オラクルも優良銘柄と位置付けてウォッチしていますが、結構ボラティリティは高めです。あと利回りが低いですね。

マカフィー初耳でした。

ありがとうございます。覚えておきます。

すいません、マカフィーは現在非上場でしたね。

以下のURLはオラクルの悪いニュースです。

スイッチングコストがとても高いので少額の分散先には良いかもしれませんが、IT業界は色々と変化が激しくて怖いですね。

「アマゾンとセールスフォース、オラクル製ソフトからの移行進む」

ttps://www.bloomberg.co.jp/news/articles/2018-01-02/P1XXDH6JTSEN01

「米国防総省のデータをクラウドで一元管理する1兆円規模の事業「JEDI」をAmazonが獲得間近か、事実上の「出来レース」の見方も」

ttps://gigazine.net/news/20180815-dod-jedi-amazon/

情報ありがとうございます。

オラクルの件ですが、顧客側からしたらオラクルのデータベースから乗り換えるメリットで何なのかな?って思います。

コスト面ですかね。

コストだけで乗り換えるとしたら、相当オラクルの方がお値段が高いということですね。確かに高いのはわかります。

システムのライセンス料とかめちゃくちゃ高額です。

データ移行は手間もお金も掛かってリスクもありますが、恒久的にコストを削減できるならやる価値はありそうです。

データベースってある意味でコモディティですから、価格競争に陥りがちです。

国防総省のクラウドの件は、アマゾンの凄さを改めて感じました。

すごいです、、小さな本屋さんから出発した企業が国家から1兆円の事業を受注するまでに成長するなんて、、恐ろしい。

記事を読むとロビイ活動による出来レースと批判されていますが、それだけロビイ活動に資金を投じれるのはアマゾンだからです。

世代のせいなのかな、いつかはクラウン、いつかはアメックス。クラウンは乗りたいと思わないけれど、アメックスの緑って憧れでした(^-^; Citi,楽天、アマゾン、DCのゴールド持っては見たけれど、アメックスはいままで、恐れ多くってといった感じでしたが、昨年初めて申し込み届いた時の感動といったら( ノД`)シクシク… 世間ではいろいろ言われたりしてますけど、アメックス緑、お守り的な感じで大事に使ってます。そして、意地でも分割やリボじゃなくって1回、おかげで、ほかのカードの出番は少なくなったし、へそくりもチョビットですけど、できました。本当ならクレカ入門一番で持つべきカードなのかもしれませんね。(;^ω^)

「いつかはアメックス」

そう言われていた時代があったのですか。知りませんでした。

「いつかはクラウン」という言葉は聞いたことありましたが。

私の世代はコスパ重視派が多く(私もですが)、年会費1万円も払ってクレジットカードを持つ人はほとんどいません。

周りで多いのは楽天カードとエポスカードです。

感動、、いいですね。

私はと言えば、ちょっとカッコイイなあと思って申し込んだ程度ですから、感動のレベルが違うんだろうと思います。

憧れのもの、好きなものを持てるっていいことですよね。