世の中には細かく家計簿を付けて悦に入っている人がいますが、私は反対です。

企業のように法律に則て決算発表をするわけではないのに、そんな神経質に1円単位で収支を合わせて何の意味があるのかわかりません。大した労力を掛けず短時間でそれができるなら反対しませんが、やはり日々収支を付けて毎月の帳尻を合わせるにはそれなりに時間が必要でしょう。

かと言って、家計の財政管理を全くしないのはそれはそれで問題だと思います。あなたはあなたの家計のCEO兼CFOですから。

私は3か月毎(3月、6月、9月、12月)にバランスシート(貸借対照表)を作成するという家計管理法を実施しています。

フロー情報ではなく一時点のスナップショットとしての情報なので、1年365日の内作業をするのは僅か4日だけです。しかも作業に要する時間は1回あたり15分未満です。つまり1年間で家計管理に使っている時間は合計で1時間ほどだということです。

その変わり、いつ何にお金を使ったかという細かい支出情報はわかりません。11月8日にマックでバリューセット食べて700円使ったとか、12月30日に本屋で投資本買って2000円使ったとか、そういう費用明細はわかりません。

それは仕方ないと割り切っています。

ただし、クレジットで購入した場合はクレジット明細に載るのでいつ何を買ったかわかります。そういう理由もあって、私はなるべくカード払いです。ポイントも付きますし。

時間は有限です。有限な時間を何にどれだけ配分するかで人生決まると言っても過言ではないと思っています。家計管理ごときに1日何十分も使えるほど暇ではありません。

バランスシート(12月末)

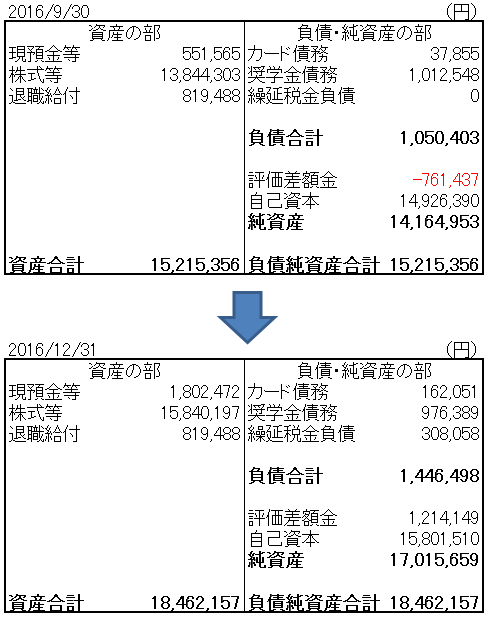

3か月前(9月末)のバランスシートと比較して、純資産が想定通りに増加しているかをチェックします。

基本それだけです。

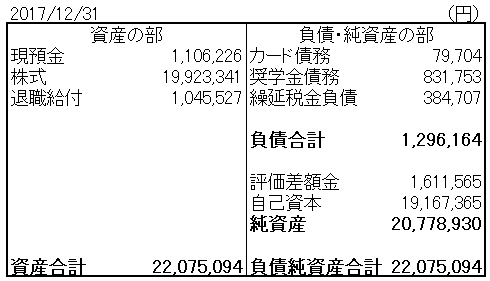

純資産は9月末の1,416万円から1,701万円へと285万円増加しています。

冬のボーナスがある時期なので、増加しているのは当たり前です。また、トランプ相場で円安ドル高が進んだことも寄与しています。285万円の増加はある程度想定通りの増加幅です。

このように基本的に純資産が想定通りに増加していればOKだと判断します。

ただしたとえ増加していても、自分の想定よりも増加幅が著しく小さければもう少し原因を深堀します。ボーナスもあって円安効果もあるのに純資産が50万円しか増えていなければ、「あれ、何かおかしいな、高額な買い物したっけ?、BS作成ミスしてないかな?」とか考えます。

今回の2016年度の最終決算は、ある程度想定通りに純資産が増えていたのでこれ以上は調べません。こんなざっくり家計管理です。

なお、株式1,584万円の内訳はこちら。

多くの人は自分がいくら金を持っているかという資産側しか意識しない傾向にありますが、負債がいくらあるかもきちんと認識して、ネットとしての純資産が増加しているかを確認すべきです。

企業の経済的目標は純資産の最大化ではなく(フィリップモリスの純資産はマイナスですよ!)、株主のお財布の最大化です。株式会社は株主のお財布をどれだでホクホクにできるかが大事なのであって、株式会社自身がホクホクである必要はありません。稼いだ金はガンガン株主に返還して、会社自身はお寒い感じでもいいのです。

家計は違います。

家計の目的は(あくまでも経済的な目的)、純資産の最大化です。

自分の家計を貸借対照表観で観れるのか、損益計算書観でしか見れないのか、この違いは大きいです。

小難しい会計の勉強は不要だと思いますが、BSとPLそれぞれの意味や両者の繋がりくらいは学習しておくことをお勧めします。簿記でいうと3級程度です。絶対に役に立ちます。