3か月毎にバランスシートを作成して、ざっくり家計管理しています。

単身ですし、持ち家も保険もなく複雑な支出構造ではないので細かい家計簿作成はしていません。

毎月ではなく、3か月毎というのも適当に決めました。毎月は面倒くさい、半年はちょっと長すぎるということで間をとって3か月毎。企業決算も四半期ですし。

私のバランスシート家計管理は企業財務で言えば、損益計算書とキャッシュフロー計算書を省いて、貸借対照表だけ作成するイメージです。

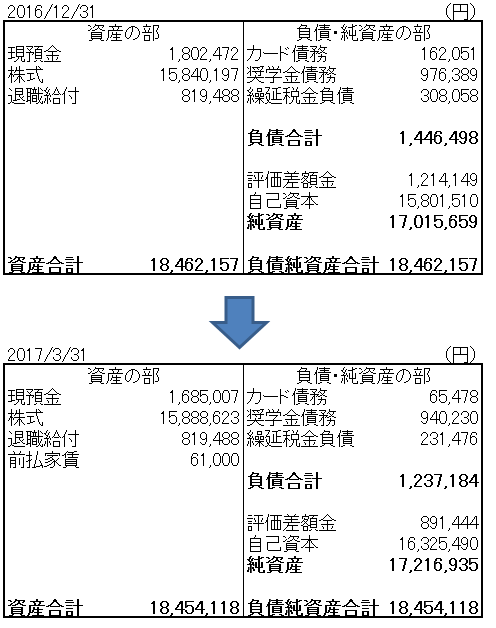

直近決算月の2016年12月と比較して、純資産がある程度想定通り動いているかチェック。

純資産は17,015千円から17,216千円へ20万円ほど微増。

12月末はドル円が116円ほどだったのが、3月末では111円まで円高が進みました。この為替差損をカバーして純資産プラス維持できました。

「評価差額金」という科目が減少していますが、これは株の含み益が減っていることを意味しています。株の含み益の減少による純資産の毀損を給与収入がカバーしてくれました。

最近は仕事が忙しくって、お金を使う暇もなかったのでこうなもんかな。

この3か月のお買い物と言えば、二人目の姪っ子が産まれたのお祝いとして、妹に買ったジェラピケ(※)の子供服くらいか。会社の同僚のお勧めで新宿ルミネのジェラピケのお店に行ったんですけど、普段ユニクロくらいしか行かない私には異次元の世界でした。。

※ジェラピケ=ジェラートピケ ←恥ずかしながら初めて知りました。

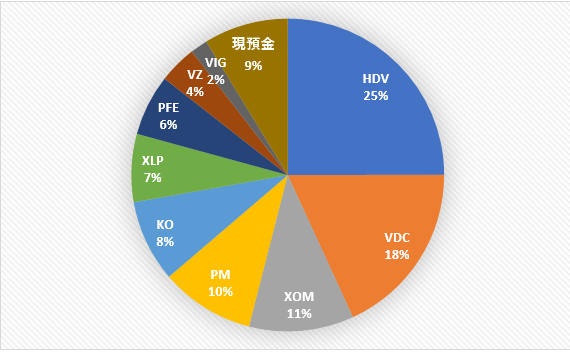

3月末の株式15,888千円の内容は2月末とほぼ変化なしです。3月は取引ゼロでしたから。

これ2月末のポートフォリオです。

3月末もほぼ同じ構成です。

相場の調整を期待しているうちに株価って伸びていくものなので、コツコツ優良株を買い増していきたいと思います。追加投資もしますが、XLPやVDCを個別株に入れ替える作業をやっていこうかなと検討中です。

いつも分かりやすい記事をありがとうございます。

現在、楽天証券に大部分の資産を預けています。証券会社の倒産のリスクヘッジはした方がいいでしょうか?他の証券会社も併用するとか、、、

アドバイス、宜しくお願い致します。

のりのりっちさん、こんばんは。

ネット証券が仮に倒産しても、私たちの投資資産はネット証券のBSにはなく、別途分別管理されていたはずです。

ETFや個別株ではなく、投資信託であれば信託銀行で管理なので心配は全く無用ですね!

ネット証券がきちんと分別管理していないリスクもあるかもしれませんが、それは法律違反なので大手であれば先ず大丈夫だろうと思います。

普通預金ならペイオフで1000万円まで保証ですが、ネット証券のMRFなら満額保証とも言えると思います。

なので、投資しなくても敢えてネット証券の口座にお金を置いていたほうがいいくらいだと思います。

リスク分散目的でネット証券を複数に分ける必要はないと思います。

以上、事実に誤りがあったら申し訳ありません。

よろしくお願いいたします。

Hiroさん、いつもありがとうございます!

では、資産運用に集中しますw

あーー早く株価が大きな調整に入らないかなーー、

と人の不幸を願う不届き者な心境が続いています。

実際に、大暴落で資産半分になって一年、二年と回復傾向がなかったら

精神的にしんどいんでしょうけどね、、、

そうなった際には、皆で励ましあいながら乗り切れれば、

と勝手ながら思っています。

是非今後とも宜しくお願いします!!

どうも、おはようございます。

>資産運用に集中しますw

なんか表現がおもしろかったですw

朝からありがとうございます。

株価調整しそうで、底値堅い感じが続いていますよね。

「相場は悲観の中で生まれ、懐疑の中に育つ楽観の中で成熟し、幸福感の中で消えてゆく」という格言の中で言えば、今はまだ「懐疑の中」かな~ていう印象を私は持っています。といってもITバブルやリーマンショック直前の様子をリアルタイムで投資家としては経験していないので、なんとなくで申し上げているだけですが。

WSJの報道などでも、「トランプ期待に浮かれるな」みたいな記事結構多いです。

少なくとも、投資家が警戒心を解いて浮かれている様子は感じられません。

なんで、まだまだ株価は上がっていく最中なのかな~なんて思ったりしています。

資産が半分になったら、想像するだけで辛いです。。

でも可能性はありますから。

そうですね、みんなで情報交換し合って、むしろそれをチャンスに変えるくらいの気持ちで臨みたいですね!

こちらこそ、今後ともよろしくお願いします!

いつもコメントありがとうございます。m(__)m

はじめまして。

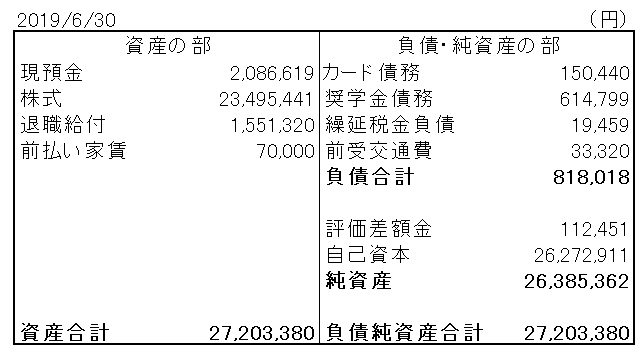

今までバランスシートを書こうと思うたびに、負債がほぼ0なので資産≒純資産となって書く意味ないなー、となっていたのですが、税金を考慮して負債に入れられるんですね。

現金の出入りと月一の資産集計が性に合っていたので、それで資産管理をしていましたが、やっとバランスシートを書くことができそうです。

はじめまして、おはようございます。

とても素晴らしいご指摘で「ドキッ」っとしました。

そうですよね、、やはり気付かれますか。

hr様のおっしゃる通りです。

私のBSも実は資産≒純資産なので、わざわざバランスシート作るまでもないんじゃないかって薄々感じておりました。

負債は管理せずとも、資産側だけ把握しておくだけで十分かもなっていう思いもありました。

私の場合、負債管理というよりも、純資産を株式含み益とそれ以外の自己資本に区分したいという思いも強くBS管理を続けております。

仰る通り、株式の含み益が今すべて実現したらどれくらい税金が発生するかを計算してそれを「繰延税金負債」として負債認識しています。

といっても、その負債額が総資産に占める割合はごく僅かなので省略しても問題ないんですけどね。

株式投資では税金を考慮して最終リターンを高めることが大事ですし、それをBSで表現してきちんと税金管理もしましょう!というメッセージを読者様に発信したいという思いもあって載せ続けています。

もし株式税金だけでも負債があるならBSを作る意義も出てきますね!

特にNISA口座やiDeCoを活用されていれば、その非課税メリットがはっきりとBSに表れて面白いと思います。

NISAの非課税の恩恵をBSを書きながら実感できると思います。

NISAは5年制限が気になって、まだ口座すら作ってませんでした。元々は配当なんて損じゃん、という派閥だったので、5年だけ非課税にされても使いにくくて仕方がないなと。はじめからISA丸パクリしてくれるか、単純に「年間○○万円以下は非課税」とかにしてくれれば使いやすいのですが・・・。

ただ、最近配当重視にシフトし始めたので、5年とはいえ非課税になるのも良いかもなー、と配当金の確定申告をしながら思いました。やっぱ税金は敵ですね。

返信ありがとうございます。これからもブログ楽しみにしています。

ご返信ありがとうございます。

>元々は配当なんて損じゃん、という派閥だったので・・

私もそうでした。

かつては配当なんて課税の前倒しなんだから、なるべく利益は内部留保してキャピタルゲインとして株主に還元してくれって思っていました。

その方が税金を繰り延べられるんだから、株主リターンは最大化されるはずと信じて疑っていませんでした。

そんな自分の考えをすべて覆したのが『株式投資の未来』でした。

利益はそんなに合理的に留保されないって確かにそうだよな~って自分のサラリーマン経験も踏まえて納得しました。

NISA制度はやはり使った方がお得だろうと思います。

税金は敵ですよね。

これからもよろしくお願いします。