ベライゾン・コミュニケーションズ(VZ)は、高配当銘柄としてインカム目的の投資家に人気です。私も100万円ほど保有しています。

5月19日現在のVZの株価は47ドルで、2018年の予想PERは11倍をやや割り込む水準です。S&P500平均のPER17倍と比較するとかなり低い数値になっていますが、果たしてVZは割安と言えるのでしょうか?

私はVZはやや割安感があるように感じていますが、めっちゃ割安とは思ってません。

たまにWSJやバロンズで、「ベライゾンなど通信銘柄のPERがS&P500のそれより〇〇%割安だ」といった文章を見かけることがあるのですが、ベライゾンとS&P500のPERを単純比較してバリュエーション判断することはできません。

PERは基本的なバリュエーション指標ですが、これ一つで割安割高を判断できる代物じゃありません。PERは今の利益と株価の関係を示しているだけです。今後の利益成長力は無視されており、今の利益しか反映していません。将来の利益成長期待が高いなら高いPERも正当化されるし、将来の利益成長が鈍いなら低いPERでも割安とは言えません。

マイクロソフトやアマゾン、グーグルなど将来の利益成長余地が大きく残るグローバル企業を主力構成銘柄とするS&P500と、米国内のみで通信事業を営むベライゾンのPERを単純比較してもダメです。そりゃ、ベライゾンのPERの方が低くて当然です。もしもベライゾンのPERがS&P500より高くなることがあれば、それは割高な可能性が高いので慎重になった方がいいと思います。

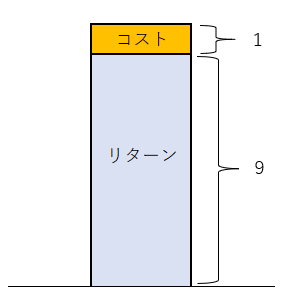

PER11倍ってことは益回り9%です。益回りってあまり聞かない表現かもしれませんが、要は投資収益率のことです。益回り9%なら9%の投資リターンが望めるってことです。名目リターンが9%あれば2%のインフレ率を差し引いて実質ベースで見ても7%のリターンが確保できます。過去の米国株の実質平均リターンがそんなもんです。PER11倍なら、実質利益成長しなくても投資家はそこそこのリターンを手にすることが可能です。

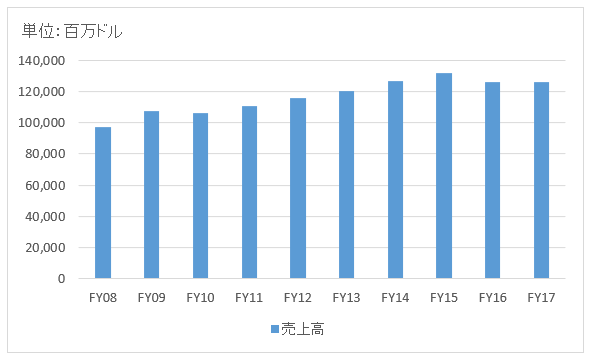

ベライゾンは成熟企業です。売上高はここ10年間成長していません。配当は伸びてはいますが、インフレ率+α程度です。2008年のDPS(一株当たり配当)は1.78ドルで2017年のそれは2.27ドルです。この10年間のDPSの年平均成長率(CAGR)は2.7%です。

以下はベライゾンの売上高とDPSの過去10年推移です。

売上横ばいで、配当はインフレ率程度しか成長してないんだからPER11倍というのは妥当な株価だと認識しています。ベライゾンのPERはS&P500のそれより遥かに低いですが、それはこのベライゾンの鈍い成長力を反映しているだけです。PER11倍でS&P500より低いからって割安と言えるわけではありません。

売上横ばいで、配当はインフレ率程度しか成長してないんだからPER11倍というのは妥当な株価だと認識しています。ベライゾンのPERはS&P500のそれより遥かに低いですが、それはこのベライゾンの鈍い成長力を反映しているだけです。PER11倍でS&P500より低いからって割安と言えるわけではありません。

とは言え、モノとモノがインターネットで繋がるIoT社会がこれから到来する中で、通信インフラの重要性は益々高まります。「ネット中立性」の原則が廃止されることもプラスです。ベライゾンなどインターネット接続事業者はコンテンツ毎に料金を設定できるようになります。また、ベライゾンはヤフーを44億ドルで買収しデジタル広告事業を拡大させようとしています。

このような外部環境の変化とベライゾンの事業戦略を考えると、PER11倍というのはやや保守的なバリュエーションに見えます。確かに緩慢な利益成長というのは今後も変わらないと思いますが、さすがにインフレ率以上のEPS成長、DPS成長は可能だろうと思います。そう考えると、PER11倍のベライゾンに投資すれば、長期では7%以上の実質リターンが得られると思います。短期的な株価変動は予測不能で何とも言えませんが、長期的な投資リターンは手堅いと考えています。

通信は食品・飲料と変わらない生活必需品ですよね。私はベライゾンとAT&T合わせて10%を上限に投資を続けるつもりです。あ、ちなみにAT&TのPERはさらに低くて(9倍ちょい)、こちらもやや割安感を感じてます。

こんばんわ。

AT&Tは、15年ほど投資継続中です。債券みたいな株だなと思っています。

一時期1ケタ台の株価になって、10:1の株式併合をして、極端に株数が減った記憶があります。

ご指摘のように成熟企業なので、AT&Tはタイムワーナー買収予定、VZはYAHOOを買収済みで、

売り上げ拡大・本業のシナジー効果を狙う戦略に切り替えていると思います。

また、T-MobileとSprintの合併予定により、携帯事業の契約者数の順位が、VZ、T-MobileとSprint、AT&Tになると、どこかの記事で読みました。

米国では、AT&Tより、VZのほうが人気が高いのかなと思っています。

AT&Tは継続して配当からAT&Tを毎年購入しています。昨年の今頃は、AT,VZとも現在の3割増しぐらいの株価で買われていた(人気化していた)ので、そのあと、株価は下り坂(なぜ?)になっており、今は停滞している、通信株は買い時と思っています。

どの会社にせよ、通信費が毎月入ってくるので、事業計画が立てやすい、おいしい商売と思っています。

参考までに、電力会社のNGG(英国の会社)も通信株のように私は見ています。

英国ADRなので配当(年2回)の2重課税は(今のところ)ありません。

では、おやすみなさい。

こんにちは。

AT&Tに15年も投資を続けてこられたのですか。その間の配当総額はかなりの金額になりますよね。

通信業界+コンテンツ業界は大きなニュースが立て続けに出てきています。

・AT&Tのタイムワーナー買収(審査中)

・ベライゾンのヤフー買収

・DISの21世紀フォックス買収、と思いきやコムキャストが参戦でどうなるか分からない

・Tモバイルとスプリントと統合(ついに孫さん折れましたね。)

・ネット中立性廃止

などなど。

これだけ再編の動きがあれば投資家も不安になって、バリュエーションを押し下げても不思議ではないと思います。

今年の通信株の下落は金利上昇の影響も大きいと思います。

米国株の中でも特段高配当で安定した銘柄ですから、債券利回りの動きには敏感だと思います。

公益株もディフェンシブ性は強いですね。バフェットも公益株にはポジティブなようで私も気になっています。

規制で守られている点でもっとも債券に近い株が公益株だと認識しています。

英国株は現地源泉がなくていいですよね。

はじめまして。最近このブログを見つけて楽しく読んでいます。勉強になります。

対予想PEで比較されているのですね。

ところで、SP500のPE倍率が金融緩和で高くなっているときも、PE11倍という尺度はそのまま使えますか? trailing PEが高くなっているときforward PEも高くなるのかな?関係ないのかなという疑問が浮かびました。

はじめまして、ブログ読んで下さりありがとうございます。

FRBが金融緩和を過度に進め過ぎて(利上げの遅れなど)、インフレ率が上がる場合はPER11倍でも割安とは言えなくなると思っています。

結局、大事なのは物価調整後の実質リターンですから。

より具体的には長期金利の水準を見ながらPERの妥当性を探っていくことになると考えています。

昔書いた以下の記事を参考までに貼っておきますね。短い記事なのでもしお時間あれば。

https://growrichslowly.net/per-and-interests/

trailing PEとforward PEはベライゾンのような成熟企業であれば、どちらを使っても大きな問題はないかなと思ってます。

Hiroさん。お応えいただきましてありがとうございます。

市場のPEが上がっているなら、逆に、成長しない企業のPEは11倍以上でも正当化されるのかと認識していました。

一株利益成長率の変化がどうPEに影響するのか。市場全体のPEの変化がどう個別株のPEに影響するのか。公式などあれば知りたいです。私は見たことなかったので。

また、成長率が今後ずっとゼロの企業の同士なら、配当利回りが高い方がPEが高くなるような気がします。一方成長企業なら配当性向が低い方がPEが高くなる気がします。

PEと利益成長率と配当利回りの関係を上手く言い表している式などがあれば知りたいです。私は見たことがなかったので。

これらのことは長年モヤモヤしたままでいます。

機会がありましたらおいおい取り上げていただけると嬉しいです。

市場平均のPERが上がっている時には、ベライゾンのような成熟企業のPERが上がることも正当化される面もありますかね。

結局、株式に対してどれくらいのリターンを投資家が求めているのかという話になります。

歴史的には物価調整後で7%弱ですが、それが今後は下がる可能性もなくはないです。

市場全体と個別株のPERの関係を紐解く公式のようなものは私は見たことありませんね~。

PERも完璧な指標ではないので公式にするのは難しいかもしれません。

PERは今の利益と株価との関係性を示していて、将来の利益を無視しているという点を留意して使わなきゃいけない指標です。

PERがほとんど使えない銘柄もあります。たとえば私が保有している銘柄ですとシュルンベルジェやエクソンモービルなどはPERはあまり参考にしてません。

利益が安定している企業でないとPERは使いずらいです。

利益成長率とPERには一定の関係性はあるかもしれません。

またPERについて思うところあれば記事にしますね!