就寝前と起床後に株価をチェックしてます。歯磨きと同じくらい習慣化してます。

セクターETFの動きを見てその日のマーケットの全体感を把握するようにしてます。昨日は寝る前は生活必需品セクター(XLP)がちょい下落程度だったのに、朝起きたら1%以上も下落してました。「何かあったかな~?」とボーっとした頭で考えてました。

セクター別の動き(10月3日終値)はこんな感じ。

↑

↑

XLP(生活必需品)とXLU(公益事業)が落ちて、XLF(金融)が上がっています。

こういう時は先ず金利上昇を疑います。金利上昇はディフェンシブ株に悪影響で、金融銘柄にポジティブに働きますから。

で、、早速米10年債利回りを見たら驚きでした。案の定10年債利回りが上昇しているまではいいのですが、その上昇幅が予想以上でした。

米10年債利回りは3.2%くらいまで上昇していました(汗)。

どうやら景気動向を示唆するISM非製造業景況指数が高水準だったことなどから、将来の経済成長期待が高まって債券が売られたみたいです。為替も114円台まで円安ドル高が進みましたね。

さて、ここからさらに長期金利が上昇するリスクがあると思います。

と言うのも、明日10月5日の21時半(日本時間)に9月度の雇用統計が発表されるからです。

雇用統計では非農業部門雇用者数の増加数も注目ですが、今回は賃金にも要注意です。賃金上昇はインフレ率上昇の兆しと受け止められます。もし、9月度の平均時給が大幅に上昇すれば、期待インフレ率が上昇して10年債利回りはもう一段ステップアップするかもしれません。

ちょっとお勉強チックな話ですみませんが、長期金利は以下の4つに分解できます。

長期金利=①短期金利+②期待経済成長率+③期待インフレ率+④リスクプレミアム

今日の金利上昇は「②期待経済成長率」が上昇した影響と捉えることができます。

なぜ、経済成長への期待が高まると金利が上昇するのか?

それは、経済にグルグルとお金が回り出すと、新規の資金需要が増えるからです。資金需要(=借入需要)の拡大は金利を上昇させます。要は、みんなお金が欲しい欲しいと思うから、お金の調達コストが高くなるということです。また、経済の過熱を防ごうとFRBが積極的に利上げをすることも長期金利上昇をもたらします。

明日の雇用統計は「③期待インフレ率」を押し上げる可能性があります。

失業率が下がって雇用者の確保が難しくなると企業は賃上げに動きます。最近、アマゾンが従業員の最低賃金を15ドルに引き上げると公表しました。

賃金上昇は企業にとってコスト高です。コスト高を吸収するために、可能な限り販売価格を上げようとします。そうやって賃金上昇をスタートとして、世の中の物価が上昇していきます。

なので、明日の雇用統計で賃金上昇が明らかになれば、投機的資金の影響もあって、少なくとも一時的には10年債利回りはさらに上昇すると思います。また、「非製造部門雇用者数」の上昇があれば、それは「②期待経済成長率」の高まりとマーケットに受け止められて、これも金利上昇要因となります。

米国の経済成長率は減税もあって高まっており、期待値もすでにそれなりに高いです。なので、やはりインパクトとして大きいのは期待インフレ率の方だと思います。米国の失業率は3.9%とかなり低いところまで来ていますが、その割に賃金上昇は鈍い状況が続いています。期待インフレ率はかなり低いとの想定で、今の債券は取引されているように見えます。

期待インフレ率は現在あまりに低いため、ちょっとした衝撃でポーンと跳ね上がる可能性があると思うんです。

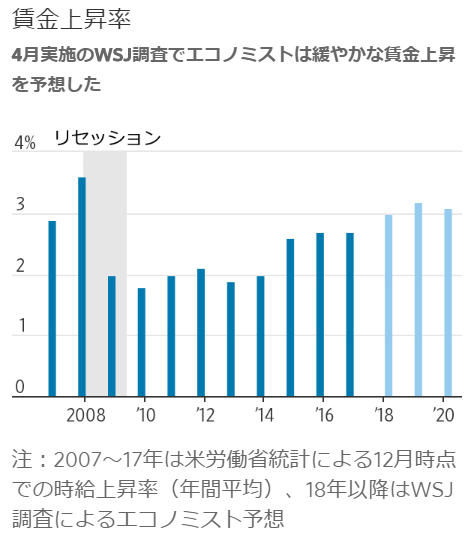

以下は今年4月のWSJの記事にあったグラフです。

(ウォールストリートジャーナルより抜粋)

(ウォールストリートジャーナルより抜粋)

リーマンショック以降、賃金上昇率は1%台後半~2%台半ばで推移しています。もし3%台にまで賃金上昇率が上がる結果となれば、インフレ期待を大きく押し上げそうです。それは金利を急騰させる可能性があります。

例の式を再掲します。

長期金利=①短期金利+②期待経済成長率+③期待インフレ率+④リスクプレミアム

米長期金利は長らく低迷が続いていますが、その一番の原因が「③期待インフレ率」の低さなのか、それともそれに加えて「④リスクプレミアム」の低さも影響しているのか、どっちなのかな~と考えています。まあ、考えても分かりませんが・・。

もし「③期待インフレ率」の低さだけが原因で、かつこのまま低インフレが続けば、今の低金利は合理的であり、比較的高い株式のバリュエーションも正当化されます。もしも低い期待インフレ率が市場の誤りで、これから高インフレ経済になるのであれば、少なくとも一時的に株が売られるのは避けられません(特にディフェンシブ株、高配当株は)。

「④リスクプレミアム」の低さが原因かもというのは、FRBが大量の米国債をこれまで買ってきており、それが米国債の価格を不当に押し上げている可能性があるという意味です。ECB(欧州中央銀行)は直接は米国債を買っておらずユーロ圏の国債、政府機関債を購入してマネーを経済に注入しています。ですが、そうやって欧州地域の債券利回りを低下させることは、世界の余剰マネーを相対的に高利回りな米国債に向かわせることになります。なので、直接米国債を買っていなくても、世界の中央銀行の緩和的な金融政策は米長期金利を抑える働きをします。

仮に「④リスクプレミアム」の低さが低金利の一番の原因だとしたら、今後リスクプレミアムが復活して債券利回りが上昇しても、株式のリターンにはそれほどダメージはないだろうと予想しています。

つまり何が言いたいかというと、(期待)インフレ率の上昇に伴う金利上昇がもっとも株式投資家に悪影響ということです。なので、明日の雇用統計には注目してます。特に賃金ですね。ここが跳ね上がると、セクター関係なく株が売られるリスクがあります。

でもでも安心して欲しいです!

仮に賃金が上昇して期待インフレ率が高まっても、長期投資家は不安になる必要はありません。なぜなら、株式は長期的にはインフレに負けないからです。物価上昇を加味した実質で7%弱のリターンを生んできた実績が株式にはあります。

ただ、期待インフレ率が上がって金利が上昇すると、どうしても短期的には株価は落ちます。そこは慌てず辛抱強く株をホールドした方がいいと思います。一時的に株を手放して、安値で仕込んで再び市場に戻ってくるなんて神業は普通はできませんから。

(関連記事)

米長期金利が急上昇して株価が暴落したとしても、長期投資家は株を売ってはいけない

【長期投資】債券はインフレに弱いけど株はインフレに強い→長期では株がオススメ!

こんばんは

今夜初めて米国ETFで、QQQを21口買いました。昨晩より多少値下がりしてたので、ちょっとだけお得だったかなぁ…ノイズの範囲内ですがね

明日は雇用統計を見てからXLPを仕入れる予定です。

来週からはAPPL、JNJなど順次購入して気長にポートフォリオが年内に完成させたいですね。

雇用、インフレ、金利、株価の関係など、複雑で自分ではストーリーが描けないけど、Hiroさんの解説が分かりやすく助かります。

いつも有難うございます

初米国ETFおめでとうございます!

今日はQQQを始めハイテク下がっていますね。

これはちょっと意外です。

確かにハイテク企業は金利上昇に弱い面がありますが、今回の金利上昇はどちらかと言うとディフェンシブ株にネガティブな方向に作用すると予想していました。

今のところ、生活必需品と公益はそんなに下落してません。金融が上がるのは想定通り。

まあ1日の株価変動はノイズでしかありませんが、ちょっと興味深い動きだな~と感じています。

朝起きたらどうなっているか楽しみです。

明日(今日)の雇用統計は、今年一番気になります。

どうなるでしょうかね~。

企業業績にポジティブな結果でも、逆に株価が下がることもあります。今日ハイテクが下がっているように。

その辺が難しいですね。

まあ、長期投資ならそんな神経質になる必要はありません。

私はもはや趣味の一環であーだこーだ考えているだけです。

こんばんは

米国ETFの二回目、今夜はXLP を74口買いました。

昨晩のQQQを買う時は、緊張と高揚する気分でしたが……今夜は意外と淡々と注文作業をした感じ。

米国株式の買い付けも、特に国内株式を買うのとあまり変わりませんね、一度経験しちゃと。

雇用統計を見てましたが、XLPの値動きは鈍い感じ……これが何を意味するのか?…私にはストーリーが見えないですが……まずは、一喜一憂は抑えて淡々と自分のポートフォリオ完成させます。

ETF今月分は終わったので、来週からは個別銘柄を買い揃えていきます。

いよいよ自分が米国企業の株主になれるワクワク感を来週は楽しみたいと思っています

いつも有難うございます

こんにちは。

XLP、私も以前保有していたETFです。

P&G、コカ・コーラ、ペプシコ、ウォルマート、フィリップモリス、コストコ、モンデリーズ・・・ブランド力のある企業ばかりです。

雇用統計後の相場は意外な展開でしたね。

失業率も下がって経済の好調が示唆されましたが、ハイテク株が売られてディフェンシブ株が強かったです。

株式投資家は将来の経済成長に弱気なのか、、それともただの利益確定売りなのか、、。

10年債利回りは上昇して、少しですがイールドカーブはスティープ化しました。

債券利回り上昇は株式に悪影響ではありますが、逆イールドになるくらいなら利回りが上がってくれた方が株式投資家にもプラスだと思います。

相場はわかりません。分からないなりに色々と自分なりに思考を巡らしている次第です。

おっしゃる通り、一喜一憂せず淡々と投資してマーケットに居続ければいいと思います。

では、個別株投資もがんばってください!