2016年に米国株を投資を始めました。当時は某書籍の影響を強く影響を受け(というか変に読み取ってしまい)、将来の業績見通しが明るい典型的な優良企業ではなく、ちょっと落ち目の成熟企業への投資が高いリターンをもたらすと思ってました。

それは判断ミスでした。良い決算を出しているザ・優良企業を順張りで買っていく方がリスク・リターンは改善します。あと、配当に固執し過ぎない方がいい。私はもう今は高配当にはこだわっていません。市場平均くらいの配当利回りは欲しいですが。

無配の成長株というのは今でも好きになれないのですが、高いリターンを残している銘柄が数多くあるので、完全に無視はせずにウォッチしています。大企業だとアマゾンやフェイスブック。新興企業だとショッピファイ、スクエア、ピンタレスト、ドキュサインなどありますね。

セールスフォース、株主リターン優秀で優良企業だが、業績を読み解くのが難しい

さて、今日の記事で取り上げたいのは無配の高成長企業セールスフォース・ドットコム(CRM)です。2010年代のリターンは年率+24.3%と超優秀。100万円が10年で900万円弱になる計算です。

これだけ株主をお金持ちにしてきた時点で優良企業と即断してもいいくらいですが、やはり財務データのチェックをしないと落ち着かない性分です。

2年くらい前からCRMの財務諸表をウォッチしていますが、いつも思うんですけど、CRMの業績って読み解くのが難しくないですか?

株を持っている人はご存知と思いますが、CRMって利益とキャッシュフローに差が非常に大きいです。

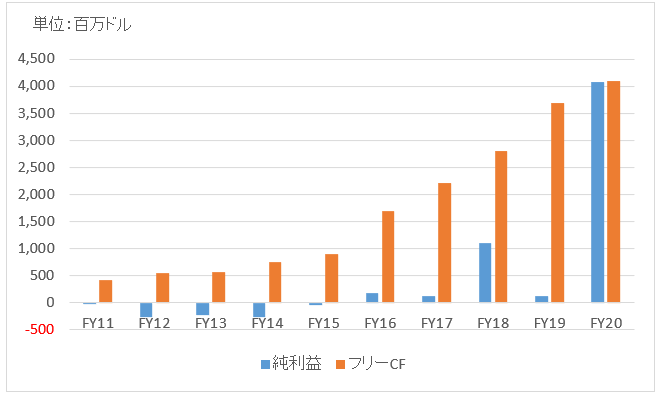

以下はセールスフォースの税引き後利益とフリーCFの推移。投資を考慮するために営業CFではなくフリーCFを取りました。長期的には純利益とフリーCFはある程度近似するものです。

(セールスフォース決算資料より)

税金関連の特別利益が多かったFY20は例外として、その他の年は常にフリーCF>純利益となっています。それもその格差は非常に大きいです。

利益とキャッシュは長期的には一致するのが原則なのに、CRMはなぜいつもキャッシュフローの方が多いのか?

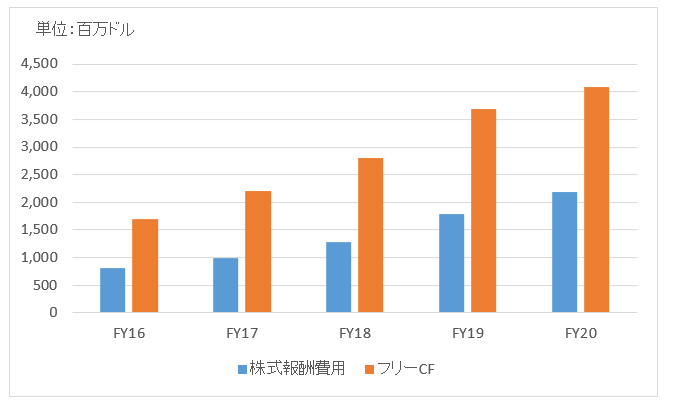

その秘密は株式報酬費用(ストックオプション)にあります。CRMの決算を見ると、毎年莫大な株式報酬費用が計上されています。以下は過去5年の株式報酬費用とフリーCFの推移。

(セールスフォースの決算資料より)

FY20の株式報酬費用は22億ドルにもなります。売上高の10%以上を占めます。

経営陣や従業員にストックオプションを付与した場合、それは株式報酬費用(人件費の内訳)として費用計上され純利益を押し下げます。しかし、会社からキャッシュが流出するわけではないので、営業CF、フリーCFには影響を与えません。

なのでセールスフォースのフリーCFは会計上の利益よりも多くなっています。

キャッシュが潤沢なんだから問題ないだろ?

というご指摘はその通り。

ただ、ストックオプションが既存株主にとって費用であり、EPSを希薄化させているのは紛れもない事実です。

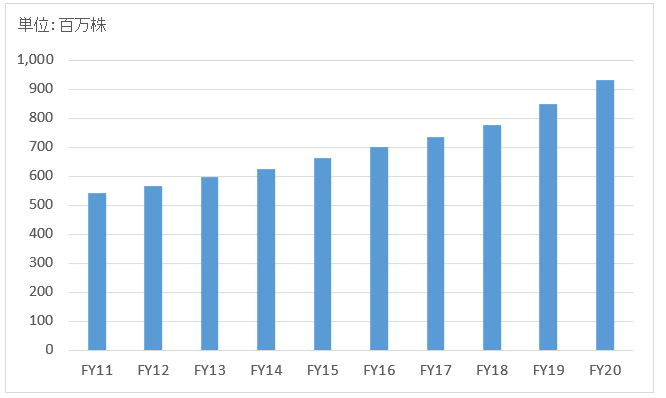

以下はセールスフォースの発行済み株式数の推移です。

(MorningstarのFinanceデータより)

この株数増加によるEPS希薄化はPLには表れているけど、キャッシュフローには表れていない。

PLとキャッシュフローに差異がある場合、粉飾できないキャッシュフローを信じるのが定石ではありますが、セールスフォースの場合は一概にそうとも言えないと思います。なぜなら、繰り返しですが、ストックオプションのコストがキャッシュフロー計算書に表れてないから。

発行済み株式数が増えている企業は好みではない

といっちょ前に論じてみましたが、これだけ株数が増えてもトップラインが大きく成長しているから株価はうなぎ登り。私が今書いたことくらいマーケットは当然に把握しています。

株主に報いてきたわけだから、セールスフォースが優良企業であることは疑いようがないことです。プロダクトも素晴らしいし。ちなみに、うちの会社も今年からセールスフォース採用となりました。単価めちゃくちゃ高いですね。

ただ、個人的にはあまりセールスフォースの財務諸表に魅力は感じないのです。完全に個人の好みですね。好き嫌いで銘柄判断するなって言われそうですがw。儲かる儲からないで判断すべきですからね、投資は。

うーん、なんか業績を読み解くのが難しいのよね、とにかく。

あと、発行済み株式数が増えている点がどうも好きになれない。アップルやマイクロソフトみたいにガンガン株数を減らしている銘柄に魅力を感じます。

>投資を考慮するために営業CFではなくフリーCFを取りました。長期的には純利益とフリーCFはある程度近似するものです。

なるほど。勉強になります。

去年の決算後のGUにはびっくりでした。このクラスであんだけ空開けちゃうなんて。

規模がもっと小さい企業だと、これだけ株数が増えているのも見ますが、ここまで時価総額の大きな企業では珍しいなあと思います。

とはいえ、これまでの立派な株主リターンがすべてではありますね。

株数の増加=既存株主の利益毀損、というわけではありませんから。

なるほど。

一つ質問よろしいですか?

『株主リターン』ってなんか計算式みたいなものってありますか?笑

ご教授いただけると幸いです。m(__)m

キャピタルゲイン+配当が株主リターンですね。

自分で計算するというよりは、外部サイトのデータを参照することが大半です。

>外部サイトのデータを参照

すみません、差し支えなければご教授いただけないでしょうか?

長期のデータを見る場合はPortfolio VisualizerのBacktest機能が優秀です。

リスク(標準偏差)やシャープレシオまで算出してくれます。

https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

過去10年程度でよければSeeking Alphaがおすすめです。

セクター平均、S&P500平均と比較して表示してくれます。

https://seekingalpha.com/

ありがとうございます。

どういたしまして