コロナ問題で配当を削減、停止する企業が出てきています。ボーイング、マリオット、デルタ航空など。インカム重視の投資家はなるべく減配の危険が少ない強い事業、バランスシートを持つ企業に投資したいところです。

米コカ・コーラ(KO)は57年連続で配当を増やし続けてきた名門企業です。コカコーラと言えば誰もが知る有名グローバルブランド。飲料は生活必需品ですし、コロナウイルス蔓延で経済活動が縮小する中でも配当を維持できるように見えるかもしれません。

しかし、私はタバコ会社を除く生活必需品セクターの大型株の中ではコカ・コーラの配当がもっともリスクに晒されていると感じています。

そう思う理由は2つ

①一部飲料の需要はコロナ問題での減少幅が大きい気がする

②フリーキャッシュフローに占める配当総額の割合が高い

①一部飲料はコロナ問題に弱い

相場が暴落して怖くてネット証券にはほとんどログインしてませんが、日々株価はチェックしています。どの株が上がって、どの株が下がったのか主要企業はだいたい把握してます。その中で気になったのが、生活必需品セクターの大型株の中でコカ・コーラ(KO)の下落幅が大きい点です。

コカ・コーラ株のこの1カ月の下落率は▲36%と、ペプシコ(▲28%)、プロクター&ギャンブル(▲18%)よりも大きいです。

なぜだろう?って考えてたのですが、コロナ問題でスポーツ観戦やライブなどのイベントが中止になり、レストランが閉鎖になればコーラを始めとする飲料の需要が縮小するからだろうと思いました。

飲料水って生活必需品な面もありますが、パーティーやスポーツ観戦で友達と一緒にうぇーい!って感じで飲むジュースの類は生活必需というより娯楽ですね。KOはそういう需要の減少を被りやすい立ち位置にあって、それをマーケットが察知してるんだろうという結論に至りました。真実は決算が出ないとわかりませんが。

ペプシコ(PEP)は飲料もありますが、利益の半分以上はフリトレーなどの菓子部門が稼ぎ出しています。スナック菓子はリモートワークや学級閉鎖による巣ごもり消費の恩恵を受けやすい気がします。家でポリポリお菓子食べる人は多くいそうです。飲料よりお菓子の方が需要が底堅いと思います。それでPEPはKOより下落幅が小さいんじゃないでしょうか。

日用品はほとんど需要の影響を受けないですよね。ティッシュやトイレットペーパー、おむつ、歯磨き粉の消費量はコロナ問題で大きく減ることはないでしょう。むしろ、紙製品は買い占め騒動によって一時的に需要が増えているくらいです。だから、プロクター&ギャンブル(PG)株はコロナショックの中でも粘り強さを見せているのでは。

イベントやパーティー、レストランといった販路で売られる商品がどれくらいあるか。そこが明暗を分けたと思います。飲料ビジネスは生活飲料という範疇では需要は安定していますが、うぇーい!的なノリで消費される娯楽飲料はやや景気循環的と言えそうです。

生活必需品の中でもディフェンシブ力には差があるのかな。

日用品 > 食品、生活飲料 > お菓子 > 炭酸飲料、ジュース、お酒

↑

ディフェンシブ力の強さはこんな感じかな? 個人的な感覚ですが。まあ、答えは2020年度の決算書が開示されたら分かることです。

コカ・コーラの業績はコロナ問題の影響を結構受ける気がします。当初予想よりも10%、20%くらいは利益が減るかも。実際、コカ・コーラ社自身もガイダンス未達のリスクがあると公表しています。ドル高も響くでしょう。

②フリーキャッシュフローに占める配当の割合が高い

配当の安全性を見る上では配当性向がメジャーな指標ですが、私はフリーキャッシュフローと配当の関係にも注目しています。配当性向は会計上の利益と配当との関係を示したものですが、利益とキャッシュフローは連動しないことがあります。フリーキャッシュフローと配当の関係を見ることで、利益操作に惑わされることなく配当の安全性を確認できます。

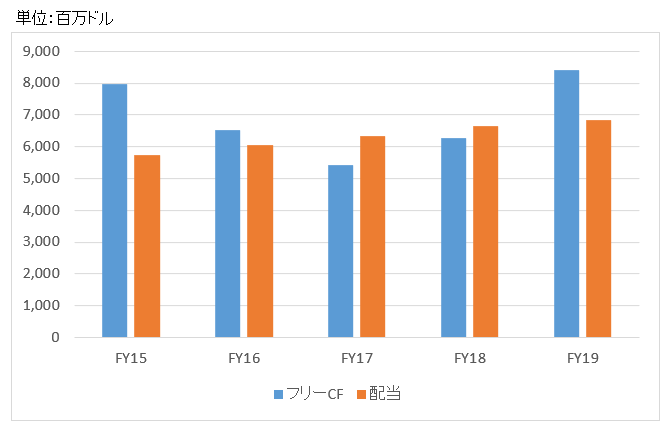

過去5年のコカ・コーラのフリーキャッシュフローと支払い配当総額を並べてみます。

結構ギリギリなのがわかります。FY17とFY18は配当>フリーCFになっているくらいです。5年累計で見ると配当・フリーCF比率は91%に上ります。フリーCFの91%も使って配当資金を捻出しているということです。配当性向で見てもFY19は89%と余裕はありません。

参考までに、ペプシコの直近5年累計の配当・フリーCF比率は68%、プロクター&ギャンブルの同比率は66%です。両社とも余裕があります。

なんやかんやで減配は避けられると思うが(そう信じたいが)・・

コカ・コーラは増配を続けているものの、決して余裕綽々とは言えない状態です。ここにコロナ問題による需要低迷が重なるわけですから、配当は相対的にリスキーだと感じています。

根拠はないけど、減配にはならないとは思います(そう信じたい)。今年2020年はフリーCFで配当を賄えない可能性はあるけど、そこは負債でカバーできるはず。

万が一、コロナウイルスが今年で終息せずに来年以降にも波及して、各種イベントは開催されずレストラン閉鎖も続くとしたら、さすがに危ないかもしれません。

コカ・コーラとて無限にお金があるわけじゃありません。連続増配記録が途絶える可能性はゼロではありません。配当利回りは過去最高に高まって投資妙味を感じるところですが、生活必需品セクターの中では相対的にハイリスクだと感じます。

新ポートフォリオにKOを含むべきか、PEPやPGに変更すべきかまだちょっと悩み中です・・。