リーマンショック以降、米国経済は回復が続いています。途中調整局面はあったものの、大きな暴落を経験することなく約10年が経過します。

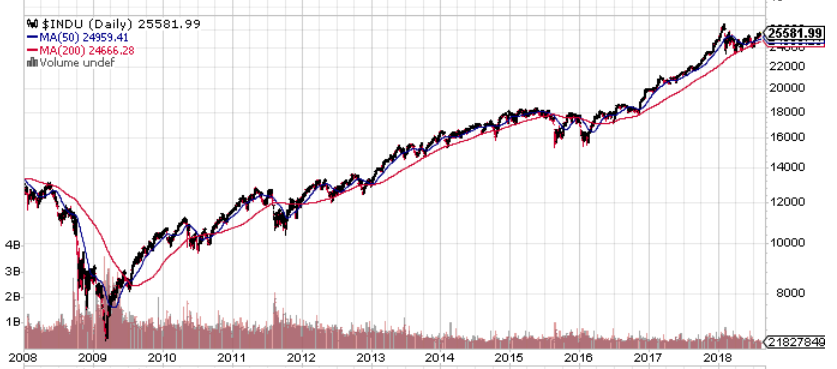

以下は2008年1月1日から現在(2018年8月)までのNYダウのチャートです。

↑

2009年3月に6500程度で底を打った株価は、FRBのQE政策(量的金融緩和政策)の追い風もあってグングン回復していきました。ご存知の通り今では25,000を超えています。10年で4倍になりました。

こういう株価チャートを見ると「そろそろ次の暴落があってもおかしくないかな~」、「今はもう割高かな~」と思うかもしれません。

しかし、チャートだけを見て株価の割高割安を判断することはできません。株価は企業の利益を裏付けとして値付けされています。そこで、企業の利益と株価の関係つまりPERを見ることが重要です。

私の意見としては、今のS&P500指数は割高ではありません。PERは確かに高いですが、低金利(低インフレ)であることを考えれば、高いPERも妥当だと考えているからです。

低金利を考慮すれば、今の高いPERも妥当。

1990年初頭、今と同じくらいのPERだったが、NYダウは爆上げした。

で、ですね、この記事を書くきっかけがあったんです。最近たぱぞうさんのブログに超興味深いデータが掲載されていてうおー!と一人で唸ってたんです。

すみません、勝手に記事のリンクを張らせて頂きます。

S&P500の150年チャートとPER推移(たぱぞうの米国株投資)

もうタイトルからしてそそられますw。

「え、S&P500のPER150年チャートなんて見れるの!?」って期待してクリックしたら、期待を裏切られることはなくホントにS&P500のPER推移150年分が掲載されていました。

たぱぞうさんが記事でご紹介してらっしゃった外部サイトがこちらです。

multpl.comというサイトです。

こうやって英語の海外サイトを発見できるのは羨ましいです。私は英語は基本苦手なので、企業のIR情報と年次報告書(10-Kレポート)くらいしか見てません。それもグーグル翻訳のサポートをなるべく利用して閲覧しています。

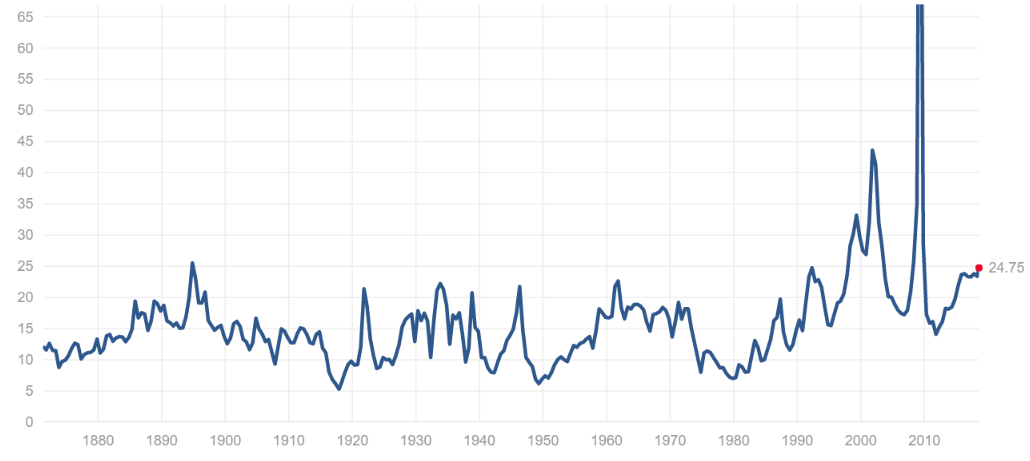

あ、で、このmultpl.comにあったS&P500のPER推移がこちらです。

めっちゃおもろいデータや~!(≧▽≦)

そっこーでお気に入り登録しました。

どうでしょうか、ITバブルの2000年前後、リーマンショックの2008年前後を除けば、今2018年は過去の推移と比較してもPERは高いです。実績PERで24.75倍。

チャートで見てもPERで見ても、確かに米株は割高な危険領域に入っている、、ように見えるかもしれません。

しかし、私は今のこの高いPERを危険視していません。それは今は過去に比べると遥かに低金利だからです。

時系列でPERを比較する時は、長期金利(期待インフレ率)を考慮する必要があります。金利が低いならば、PERが高くても(株式益回りが低くても)問題ありません。

では、過去の長期金利(米10年債利回り)の推移はどうなっていたのでしょうか?

さすがに過去150年のデータは探せませんでした。1920年~の約100年分の10年債利回り推移が以下です。

↑

↑

過去100年で見ても、現在の米長期金利は低い水準です。最近FRBが利上げしており、先進国でもっとも先んじて緩和的な金融政策から脱却を図っている米国ですが、それでも金利はこんなに低いのです。

特に1980年代からの急降下は印象的です。1980年代にはもっとも高い時で15%近い利回りがありました。私は生まれる(1987年生まれ)ちょっと前くらいですかね。

実際に、1980年初の米国では10%近いインフレが起こりました。その後1990年初まで4~5%の物価上昇が続きました。このように物価が上昇する局面では、株式の名目リターンも相応に高くならないと投資家は購買力を増やせません。

つまり、期待インフレ率が高く長期金利が高い状況ではPERは低く(株式益回りは高く)ないと、誰も株を買わないのです。

↑

↑

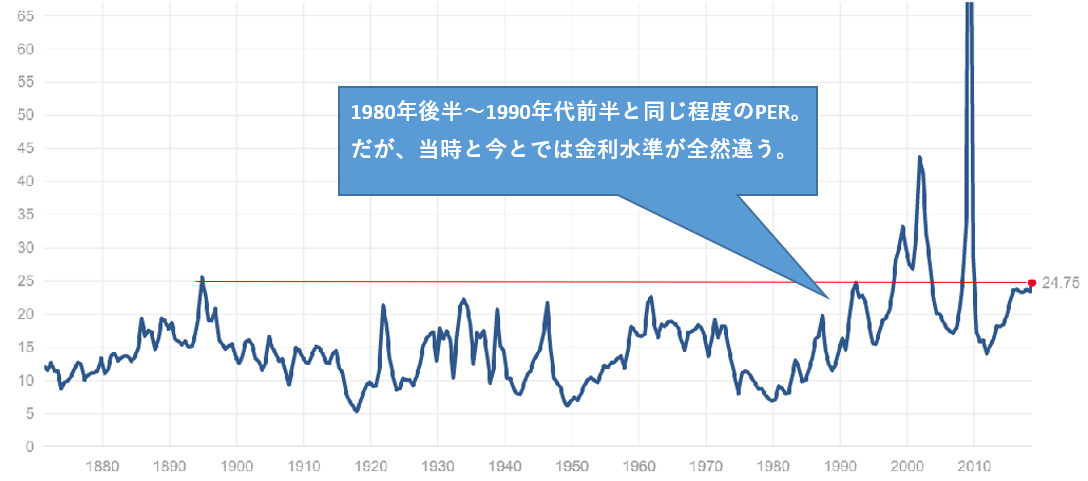

2018年現在のS&P500の実績PERは24倍で、直近では1980年代後半~1990年代前半の頃のPERと同じです。しかし、当時と今とでは長期金利(10年債利回り)の水準が全く異なります。当時は6%~10%ありましたが、今は3%前後です。

しかもですね、1990年代と言えば20世紀最大の上げ相場を演じた期間です。2000年にITバブルが崩壊するまで米株は上昇し続けました。今と同じPER24倍だった1990年代初めは夜明け前だったのです。「夜明け前が一番暗い」とはよく言ったものです。

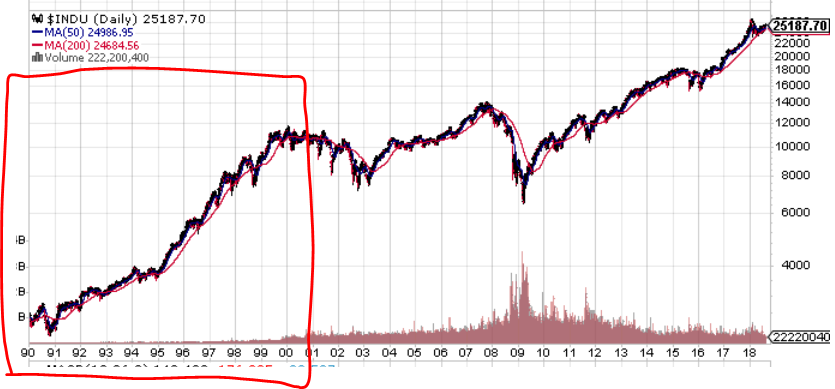

以下は1990年~現在までのNYダウのチャートです。

↑

↑

赤枠で示した1990年代は大上昇相場でした。PER24倍のバリュエーションだった米株が、まさかこんな世紀の大相場を演じるとは誰が想像したでしょうか!?

当時のことは知りませんが、今と一緒でどちらかと言うと悲観論の方が多かったのかな~と勝手に推測してます。「そろそろ落ちるぞ!」と言われながら、21世紀になるまで上がり続けたのではないでしょうか。

それと同じことが今起こる”リスク”もあります。リスクとはボラティリティです。ボラティリティは下げ方向だけでなく、上げ方向にもあります。暴落に直面するのもリスクですが、上昇相場に乗れないのもリスクです。

FRBが利上げをストップすると予想される2019年から2020年あたりで、米国経済はリセッション入りするのでは、という意見をよく聞きます。まあ、そういうマクロ経済は誰も予想できませんね。

ただ、一つ言えることは、今のS&P500指数は低金利(低インフレ)を考慮すれば、過去と比較しても決して高いバリュエーションではないということです。長期金利が8%前後あった時と同じPERです。しかも、企業収益は堅調で予想PERは17倍まで下がります。

貿易戦争、トルコリラ暴落、FRBの利上げ、ドル高などなど2018年は昨年に比べてリスク要因が盛りだくさんです。ですが、どんな時も何らかのマーケット・リスクは話題に上がるものです。でないと、WSJやファイナンシャルタイムズは商売あがったりです。

この先、相場がどう動くかのか、暴落があるのかそれとも逆にメルトアップがあるのか、それは分かりません。ですが、単純にバリュエーションを見る限り、また歴史を振り返る限り、米国株に弱気になるべき時には見えません。「稲妻が走る瞬間」に市場に居れないと、リターンは著しく下がることが過去の研究でわかっています。今はどっしり構えて市場に居続けるべき時だと思います。

お久しぶりです!

(ブログは毎日読んでますよ)

米国株がそろそろ下げるのか、まだまだ上がるかはわからない。

だからこそ、私のような素人は例のETFをドルコスト平均法で定期的に買っていくわけです。

出来高の少なさは気になりますけどね。

チェルシーさん、ご無沙汰しています!

最近ピーターリンチの本を読んでます。

「私が優良株に投資するならタイミングを見て銘柄を入れ替えて、高いリターンを目指す」と書かれてありましたが、「んなの無理やがな!」って思いましたw。

投資を専門にしていない我々は銘柄選別に掛けられる時間には限界がありますから、優良株をコツコツ買い増す、ないしインデックス投資がもっとも再現性の高い投資法かな~と改めて思いました。

>出来高の少なさは気になりますけどね。

出口戦略には少し気を使う必要がありますね。

いつもお世話になってます。

なかなか買い増しはしづらく感じています。

とはいえ、利確は行わず、配当金の積み重ねと再投資を行おうと思います。

次に購入するならAT&Tかなあ、、HDVも捨てがたい、、

仮にPERが、これまでの適正範囲に集約するのであれば、2、3年は株価横ばいでもおかしくないですよね、、、

現在含み損の銘柄がチラホラあるってことは、やはり投資の才能はなさそうなので、長期投資頑張りますw

こちらこそ、いつもお世話様です。

こんな記事を書いた翌日にいきなり米株が結構な勢いで下落しているので、逆神にならないかと焦っていますw。

>仮にPERが、これまでの適正範囲に集約するのであれば、2、3年は株価横ばいでもおかしくない

はい、やはり株価上昇は鈍くなると考えるのが一般的かな~とは思います。

特にテクノロジーの発達によるものなのか、失業率が低下しても賃金上昇が緩慢です。

よって、インフレ率は低位で安定する可能性が高いです。

インフレ率が上がらないと、名目の株価はどうしても上昇しずらいです。

まあ、そこは実質リターンで考えるとトントンですが。

ただ心理的には、たとえ背景にインフレがあるとしても人は株価上昇を望みがちなところはありますよね。

>現在含み損の銘柄がチラホラあるってことは、やはり投資の才能はなさそうなので、

最近、ピーターリンチの本を読んでいます。

その中で彼は「自分が買った後1年2年で、株価が上がろうと下がろうと、それで判断の正しい誤りは言えない」と言っています。

短期的な株価予想なんて無理ですよ。

分散しながら気楽にやっていきましょうー。

“健全な”楽観思考で長期投資は成功すると思っています。

うーん!読み応えがありましたねっ!

最近は前より株の事を直感でしか買えてなくて、こういった過去のデータとか指数を全然考えれてなかったので、喝を入れていただいた気分です。

私のワンタップバイ投資もやっと投資額約40,000円で損益はプラス1000円!

hiroさんの投資額と比べると可愛い 笑

これからもブログを参考にさせて頂き勉強しつつやって行ければと思います。

いつもありがとうございます!

そう言って頂けて良かったです!

こうやって、ネットで過去150年のPERや株価データが見れるって素晴らしいですよね。

このたぱぞうさんがご紹介されているデータなんで、ネットが普及する以前であれば、もしかしたら証券会社にお金払って入手するようなデータかもしれません。

タダでいくらでも情報を入手できる今の環境は、昔の投資家の方々からすると信じられないことでしょうね。

情報が溢れすぎているので、ちゃんと整理する必要はありますが。

こちらこそ、今後ともよろしくお願いします。

Hiroさん

大恐慌の後、1930年代から50年代の今と同水準の低金利の時でも今ほどPEは高くありません。

金門橋など大規模公共事業で景気刺激しましたが1937頃だったか金利を引き上げようとしたとたん失速しました。結局近代戦争を挟み、終わってもなお低金利を維持し50年代の後半頃から未曾有のインフレの始まりです。

ジェレミーシーゲルの「株式投資」、NHKで放送された「カラーでよみがえるアメリカ」が参考になります。

確かにバブルは最後の一番跳ね上がるところをとるのが一番美味しいですが、現在のPEが異様に高いことは知っておく必要があります。ITバブルの高PEはなぜ起こったのか私も知りたいのでご意見賜りたいです。

2008年のPEはエラーが異常値でしょうか?

Neoさん、こんばんは。

戦争が頻繁に起こっていた頃は、戦費調達のためにインフレが起きがちですね。

インフレが起こって、それから10年くらい遅れて株価上昇が追い付くというパターンが何回かありました。

1990年代の株価爆上げは、1980年代の高いインフレに株価が追い付いてい現象にも見えます。

結局、大相場には高いインフレがセットという側面があって、実質リターン的にはあまり美味しくないとも言えます。

ただ、繰り返しですがインフレ進行と株価上昇はかなりタイムラグがあるので、両者の連動を感じることは少ないかもしれません。

現代を考えるとずっと低インフレが続いていますから、1990年代のような大相場が同じように起こる可能性は低いとは思います。

こんな記事を書いておいて何ですが。。

今後のインフレ率、インフレ予想がキーだと思っています。

インフレって株式の実質リターンに与える影響は中立ですが、名目の株価上昇には大きな影響を与えますね。

これから、インフレ率、金利、そして株価がどう動くのかウォッチして勉強していきたいです。

やはり本やデータで見るより、自分で経験するのが一番です。

>ITバブルの高PEはなぜ起こったのか私も知りたいのでご意見賜りたいです。

>2008年のPEはエラーが異常値でしょうか?

両者とも、株価が暴落したので、一時的にPERが高くなっているだけと理解しています。

最初は企業収益に影響することなく、先行して株価だけ落ちるものですので。

基本的なことで恐縮ですが、株価が下がるとPEレシオは下がります。

失礼しました、とんちんかんなことを言ってました。

株価が下がるとPERは下がりますよね。

ということは、バブル崩壊時にPERが上昇しているのは会計上の利益悪化が原因ということになりますかね。

月別にPERを追ってみました。

2008年8月:27倍

2008年9月:26倍

2008年10月:27倍

2008年11月:35倍

2008年12月:59倍

2009年1月:70倍

2009年2月:84倍

2009年3月:110倍

2009年4月:120倍

2009年5月:124倍

2009年6月:123倍

2009年7月:102倍

2009年8月:93倍

このような推移です。

株価が暴落したのが2008年9月くらいですから、そこから数カ月のタイムラグがあってPERが急上昇しています。

2008年の12月の本決算を過ぎてから上昇していることもわかります。

このチャートは実績PERですから、1月以降に決算が開示されてPERが上昇している可能性があります。

年度決算で金融機関をはじめ、多くの企業が前倒しで費用処理(減損など)して収益が悪化してPERが高まったのかもしれません。

以上、すべて推測です。