現在NYダウ、S&P500指数ともに過去最高値付近にあります。が、S&P500の予想PERは17倍弱で異常な割高感はありません。また、依然として10年国債利回りは3%を切っており低金利状態が維持されています。

低金利、低インフレであることを加味すれば、株価はここからさらに大きく上昇する可能性もあるかもしれません。

↑

↑

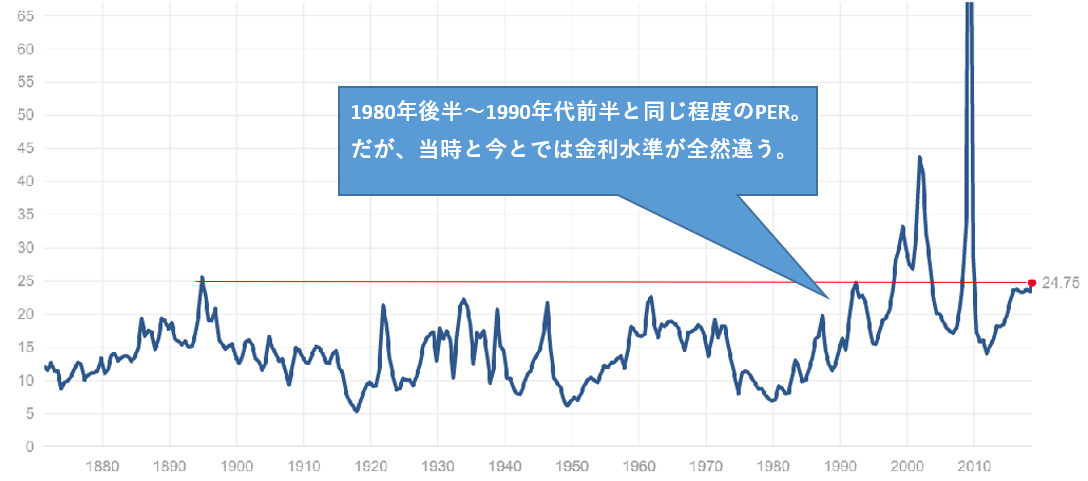

上のグラフはS&P500指数の実績PER推移です。現在は25倍ほどですが、これは1980年後半~1990年前半の頃と同じ水準です。

1990年前半と言えば、20世紀最大の上げ相場が始まった頃です。

↑

↑

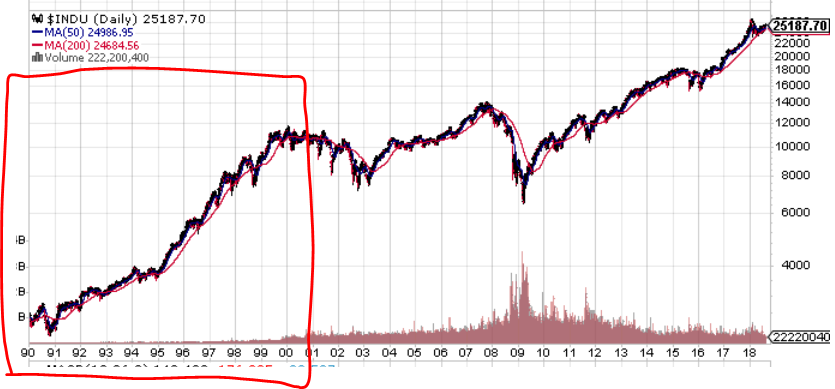

S&P500指数ではなくNYダウのチャートです(1990年~現在)が、まさに1990年代は株式黄金時代だったことがわかります。

今と同じPER24倍だったところから、株価がわずか10年で5倍以上に上昇しました。そんな輝かしい時期がありました。

それが、また起こる?

割高と警戒されつつある最近の株式相場ですが、もしかして1990年代の再来がある?

私の意見ですが、正直それは厳しいと思います。

やはり実績PER24倍らしく、今後の株価は暴落はないにしろ、横ばいか緩慢な上昇が続くというシナリオが高確率だと考えています。仮にここから1990年代のような爆上げが起こるとしたら、高いインフレ率とセットにならざるを得ないと思います。

1990年代の株価爆上げは、1980年代のインフレと相殺される

1990年代の米株はとてもつもない爆上げ期間で、投資家はボロ儲けしました。

確かに、1990年前半に株を買った人はそれから10年、上昇相場の恩恵を受けることができました。インデックス買っておけば、誰でも爆益をゲットできた黄金時代でした。

しかし。。

1990年代の爆上げには裏事情があると思っています。

1990年代の株価急上昇は、1970~1980年代の高いインフレと相殺される関係にあります。

1970年代~1985年あたりまで年率10%を超える高いインフレが起こりました。OPECによる石油減産に備えてFRBが過度な金融緩和策を取った影響が大きかったです。FRBにも失策はあるということです。さらに言えば、1971年にドルの兌換を停止した(ニクソンショック)影響もあったと思います。

そんなこんなで、1970年代~1980年前半の株式リターン(実質)はすこぶる悪かったです。以下は、ジェレミー・シーゲル氏の『株式投資』(第4版)からまとめたデータです。

| 実質リターン | インフレ率 | 名目リターン | |

| 1966年~1981年 | -0.4% | 7.0% | 6.6% |

| 1982年~1999年 | 13.6% | 3.3% | 16.9% |

印象的なのは、1966年~1981年は高いインフレ率の割に、名目リターンが低かったということです。インフレ率7%に対して名目リターンは6.6%で、実質リターンはマイナスでした。これが何を意味しているかと言うと、物価上昇による企業収益の増加を、マーケットが株価に織り込むことができなかったということです。

なぜ、将来のインフレ率上昇が株価に反映されなかったのか?

私は、これは“しゃーない”と思ってます。

アメリカは1800年~1950年あたりまで、ほとんど物価は変動しませんでした。それは金本位制だったことが影響しています。金の量によってマネーの量が規定されていたため、今みたいにマネーの量をジャブジャブ増やすことができず、結果として物価は安定しました。

しかし、20世紀後半に金本位制は消失しました。米国も英国に続いて管理通貨制度を採用し、FRBの判断で市中に出回るマネーの量をコントロールできるようになりました。1971年のニクソンショックが決定打でした。

資金量が増えれば、通貨価値は下落して当然インフレが起こります。

1966年~1981年のインフレは、FRBが過度に資金を市場に供給してしまったことが原因でした。管理通貨制度に移行したばかりです。天才エリート集団FRBを以ってしても、かじ取りは困難でした。

管理通貨制度を初経験するのは投資家も一緒です。

やっぱり難しいと思いますよ・・。それまで150年もの間、非インフレ経済に生きてきたのに、急に金本位制が終わってインフレ経済が到来しても、それを現実に受け止めるのは相当難しかったと思います。

「理屈で考えれば、経済理論で考えれば物価が上昇するのは理解できるけど、ホントにそんな世の中になるのか。結局、今までと同じで物価はあまり変動しないんじゃないか。。」

↑

当時の投資家たちがこう思ったとしても無理ありません。

金本位制終了は経済制度のパラダイムシフトですが、それが株式価値に与える影響を見積もることは当時は容易ではなかったでしょう。

「あと20年後には自動運転車が大半で、空にはドローンが飛び回っている。AIの発達で人の仕事は減って、労働は週に3日だけになっている。」

↑

こんなこと言われても現実味ないですよね。でも、本当に起こっているかもしれませんよ。こんな非現実的な20年後に今から備えて人生プランを考えておくって、かなり難しいと思いませんか。

それとおんなじ感じだと思います。

1980年代当時の投資家にインフレ経済を想像するのは難しかったはずです。頭では、管理通貨制度のもとでは通貨量が増えてインフレが起こり得るとわかっていても、それをなかなか信じることができなかった。よって、株価にインフレが織り込まれることもなかった。

マーケットは理論よりも感情で動いています。

てか、当時は「インフレ」という言葉すらメジャーではなかったかもしれませんね。言葉が思考を規定しますから。言葉がなければ、考えに至りすらしないもんです。

上の表にある通り、1966年~1981年は名目リターンこそ6.6%とそこそこ良い数字に見えますが、それ以上にインフレが進み、結果として実質リターンはマイナスで終わりました。きついですよ、、15年間株式を持ち続けて、リスクを取り続けて、それで購買力が減るなんて残酷な歴史です。

が、平均への回帰はあるもんです。

歴史的に株式の実質リターンは年率7%前後という法則は、簡単には崩れません。

1966年~1981年の最悪な投資リターンを挽回するかのごとく、大上げ相場を演じたのが1990年代でした。

1982年~1999年は名目で+17%、実質でも+14%という素晴らしい期間でした。

ですが、それはその前の期間(1966年~1981年)の悪いリターンの反動と捉えることができます。

結局、30年~レベルの長期の視点で見れば、株式の実質リターンは年率7%前後で落ち着いてきました。それが、過去の歴史です。

今から米株価が大きく上昇するとしても、もれなくインフレがセットになるだろう・・。

最近は日米ともに低インフレが常態化しています。アメリカは2%と居心地の良いインフレ率が続いており、FRBの巧みな金融政策が奏功しています。

このような低インフレが今後も続いた状態で株価だけ爆上げする、そんな都合の良いシナリオは想像しない方が賢明でしょう。今の低インフレが続くなら、米株は今のやや高いPERを保ったまま緩やかな右肩上がり(ないし横ばい)が続くと考えるのが妥当です。

どうしても名目リターン、その中でも特に株価上昇率に目を奪われがちです。しかし、投資の目的は長期的な購買力を高めることです。「購買力=名目リターン-インフレ率」です。

アメリカはベネズエラやアルゼンチンと違って物価が安定しています。なので、米国株投資でインフレ率というファクターを考慮に入れることが少し難しいかもしれません。

が、長期投資家としてインフレという要素を検討対象から除外するわけにはいきません。インフレは長期投資リターンには中立ではありますが、投資判断をする上でインフレ率を無視すると明らかに割高なバリュエーションで株を掴むリスクが高まります。

将来の実際のインフレ率がどうなるかなんて予想できませんよ。それはわかってます。それがわかったら苦労しません。ですが、わからないなりにでも、自分なりにシナリオ、ストーリーを想像して投資判断した方がいいですよね。そうやって自分の中で納得感を持って投資した方が、仮に失敗しても納得できるし、次に繋がります。将来への学びになります。

今のPER25倍(予想PER17倍)が割高か割安か、それは将来のインフレ率次第と言っても過言ではありません。今マーケットは低インフレが続くと予想しているようですが、恐らくそれは正しく、「低いインフレ率+低い名目リターン」という刺激の少ない世界が訪れる可能性が高そうです。

仮に、、仮にですよ、ここから1990年代並みの爆上げがあるとしたら、それは今の低インフレが異常で、実はかつての10%近いインフレが起こるんだとマーケットが予想した時でしょう。そしたら、株価は一度大きく下げて、その後爆上げするかもしれません。

インフレが先に起こって、後で株価が上昇するのか。

株価が上昇して、その後にインフレが起こるのか。

どちらにしろ、長期で見れば実質リターンには中立です。

ただ、歴史を振り返ると、インフレ→株価上昇というパターンが多いです。

(管理通貨制度になってからの歴史はそんなに長くないから、データが不足している面があるけども)。

よって、低インフレが10年以上続いている現代において、PER25倍(予想PER17倍)の今の株価水準から急激に上昇する可能性は低いと見ています。将来はわかりませんけどね。

大事なことは、長期(30年以上)で見れば、インフレを加味しても実質で7%前後のリターンに落ち着いてきたという過去の事実です。それが、21世紀になって変わる理由はありません。

株価が毎年15%も上昇するようなことが続くハッピーなことがあったとしても、あとで株価が下落するか、もしくは物価が上昇して、結局最終リターン(実質)はほどほどになりますよ。

逆に全然株価が上昇しなくてアンハッピーな気持ちになることがあっても、いずれ株価が上昇するか、もしくは低い物価上昇率が慢性化して、結局最終リターン(実質)はほどほどになりますよ。

株価上昇とは名目の話ですが、長期投資家は常に実質で考える必要があります。