株のバリュエーション(割安か割高か)を判断する上で、欠かせない指標がPERです。PERだけで株価の妥当性を判断できるわけではありませんが、基本的かつ重要な指標です。

PER=株価 / EPS(一株当たり利益)

PERとは株価が一株当たり利益(EPS)の何倍で取引されているかを示した指標です。

株価とは未来の利益(配当)の割引現在価値の合計です。将来の予想利益・配当をギューっと現在に凝縮したものが株価です。なので、利益を基準にしたバリュエーション指標であるPERは貴重な情報です。個別株であれS&P500ETFであれ、投資する対象のPERくらいは把握しておきたいところです。

PERはそれ単独で見る時もありますが、比較して見る時もありますよね。以下の2つの切り口での比較が多いでしょうか。

①企業間のPER比較

②時系列のPER比較

①企業間のPER比較とは、たとえばコカ・コーラとペプシコのPERを比較するなどです。

②時系列のPER比較とは、たとえば2000年のコカコーラのPERと現在2018年のコカコーラのPERを比較するなどです。

PERの数値が高いほど株価は割高と言われますが、安易に表面的なPERの数字だけ見てそう言えるわけではありません。将来の利益成長率を考慮する必要があります。

利益が毎年30%の勢いで成長していれば、PERがちょっと高くても割高とは一概には言えません。逆に、利益がマイナス成長しているのにPERが市場平均くらいあれば、PERは高過ぎるかもしれません。

①企業間のPER比較でも、②時系列のPER比較でも、利益成長力という視点は欠かせません。どれくらい利益成長が期待できるかによって合理的なPERの数値は変わります。

ただ、利益成長力という視点、切り口だけでPERの妥当性を判断するのはちょっと危険です。もう一つ、別の角度からの視点を持っておきたいところです。①企業間のPER比較と、②時系列のPER比較とでそれぞれ、PERを見る時に持つべき視点(判断の切り口)をご紹介したいと思います。

結構忘れがちな気がします。単に利益成長力だけでPER比較をしている新聞記事などありますが、疑問に感じることがあります。

PERは「利益成長力+α」の2つの視点で見るといいです。この”α”について解説します。

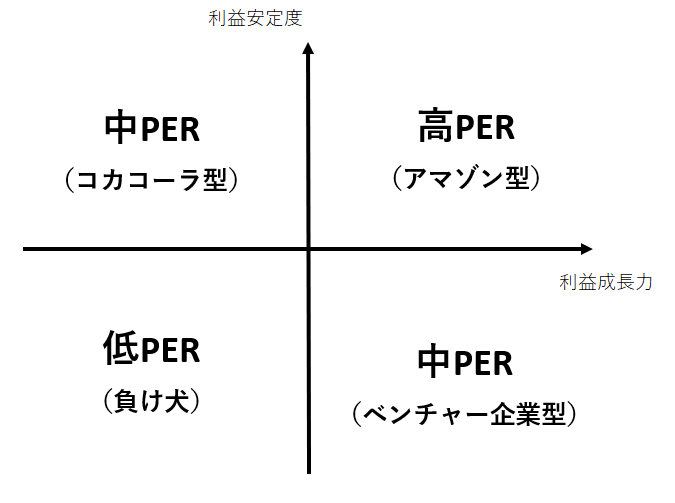

①企業間のPER比較。利益成長力+α(利益安定度)

①企業間のPER比較で、利益成長力の他に持っておきたい視点(切り口)は利益安定度です。利益安定度が高いほどPERが高くても妥当と言えます。

利益安定度とは曖昧な概念で簡単に数値化できるものではありませんが、ざっくり捉えるだけでも十分です。たとえば、世界的に名前が知られており、毎年莫大な利益を上げ続けている有名優良企業であれば、利益安定度は高いと言って問題ないでしょう。

たとえば、ジョンソン&ジョンソン(JNJ)です。以下はJNJの過去10年のキャッシュフローです。

このように毎年安定した営業キャッシュを稼げる企業は、利益安定度が高いと言えます。JNJのような企業はたとえ利益成長率が低くとも、高いPERで評価されることが妥当です。

このように毎年安定した営業キャッシュを稼げる企業は、利益安定度が高いと言えます。JNJのような企業はたとえ利益成長率が低くとも、高いPERで評価されることが妥当です。

安定は価値だと見なされます。マーケットに存在する多くの投資家(私もあなたも)は果敢にリスクを取っているわけですが、別に好きでリスクを取っているわけではありません。毎日毎日株価が変動して、自分の資産価値が変わるのは誰だってストレスです。万が一紙切れになって資産が吹っ飛ぶリスクを抱えるのは誰だって嫌です。

リターンがあるかもしれないから、リスクを取っているわけです。リターンがないのにリスクだけ取ろうとするドM投資家は普通はいません。

利益ボラティリティが低い企業の株は安心してホールドできます。その安心感は”買い”を集めます。

企業間のPERを比較する時はこの2軸で見ます。

・利益成長力

・利益安定度

利益成長だけに目が行きがちですが、利益安定度も意識しましょう。利益成長が鈍化しているのにPERが20倍もあると割高だと思ってしまうかもしれませんが、それがJNJのようなピカピカ優良企業であれば決しておかしなバリュエーションとは言えません。

最後に、別の記事でも何度か紹介しましたが、私が企業間のPER比較に使っているマトリックスをご紹介します。

↑

このマトリックスにマッピングした上で、企業間のPERを比較しています。

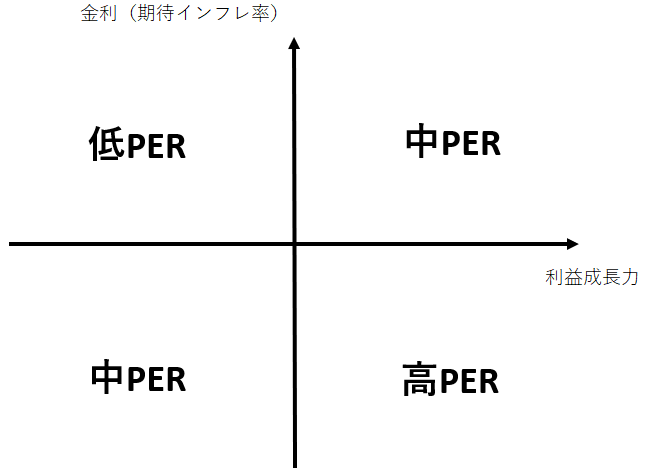

時系列のPER比較。利益成長力+α(長期金利、期待インフレ率)

時系列のPER比較で利益成長力の他に考慮すべき検討ポイントは長期金利、期待インフレ率です。長期金利(期待インフレ率)が低くなればなるほど、PERは高くても妥当です。

同じ企業で利益成長力もそんなに変わってないとして、2000年のPERが15倍、2015年のPERが20倍だとしたら、自然に考えると2015年のPER20倍の方が割高に思えるかもしれません。だって、同じ銘柄ですからね。同じ銘柄なら、PERが高い方が単純に割高だというのはある意味自然な発想です。

しかし、PERが高い方が安易に割高だと決めつけることはできません。

金利(期待インフレ率)を考えなくてはなりません。

金利(期待インフレ率)が高ければ高いほど、高い名目リターンが求められます。7%の実質リターンを得ることが目標として、いくらの投資リターンが必要でしょうか。それは物価上昇率(インフレ率)によって変わります。

| 実質リターン | 物価上昇率 | 必要名目リターン |

| 7% | 1% | 8% |

| 7% | 2% | 9% |

| 7% | 3% | 10% |

| 7% | 4% | 11% |

| 7% | 5% | 12% |

| 7% | 6% | 13% |

| 7% | 7% | 14% |

| 7% | 8% | 15% |

| 7% | 9% | 16% |

| 7% | 10% | 17% |

物価上昇率が1%なら8%の投資リターンで実質7%のリターンになります。一方、物価上昇率が10%にまで上がれば、17%の名目リターンを稼がないと同じ実質リターン7%になりません。

将来の物価上昇予想(=期待インフレ率)が重要になってきます。長期金利を決める要素の一つが期待インフレ率です。期待インフレ率が上がれば長期金利も上がります。

期待インフレ率が上昇して金利が上がっている時は、より高い名目リターンが必要です。つまり、金利が高い時はPERは低く(株式益回りは高く)ないといけません。株式益回りとは、上の表で言うところの「必要名目リターン」と同義です。

リーマンショック以降のここ10年は世界的に低金利環境が続いています。金利が低いからPERが高くても妥当と言われることがあります。これはその通りで、長期金利が低く期待インフレ率が低いならば、株式名目リターンは低くても問題ないわけです。つまり、PERが高くても問題ないということです。

大切なことはどれだけ投資利益を稼げるかという絶対額ではなく、どれだけ購買力を増やせるかです。

同じ銘柄のPERを時系列で比較する時は、この2軸で見ます。

・利益成長力

・長期金利(期待インフレ率)

まとめ

銘柄間のPER比較

・利益成長力

・利益安定度

の2つの軸で分析する。

時系列のPER比較

・利益成長力

・長期金利(期待インフレ率)

の2つの軸で分析する。

赤字にした2つ目の視点を忘れがちなので気を付けましょう!

PER=PBR÷ROEですから、PERが低いとき(=株式益回りが高いとき)は、PBRが低く株価が割安か、またはROEが高く総資本の「名目」リターンが高いか、あるいはその両方ともかを意味すると言えますね。

つまり、PERとPBRがともに低いと、ROEが高いことを意味するため、割安かつ総資本の「名目」リターンも高い有利な投資だと言えますね。

またROA=ROE×自己資本比率ですので、ROEと自己資本比率が両方高ければ、ROAも高いことを意味するため、総資本の「実質」リターンも高いことを意味しますね。

上記のことから、PERとPBRがともに低く、自己資本比率の高い銘柄を選択すれば、割安性、財務健全性、資本効率性、採算性がいずれも高い投資が実現できると言えますね。

財務分析は考えれば考えるほど奥深いです。

式を分解すると、新しい視点で分析することができますね。

PER(株価/純利益)という式に純資産というBS概念を挟むと、おっしゃる通りPBR÷ROEになります。

ROEが高ければ高いほどPERが小さくなるとは感覚的には不思議な感じもするな~と思いました。

ただROEが高い企業は、普通はPBRも高いですからPERもそれなりに落ち着きますね。

ROA=ROE×自己資本比率という見方は、今まであまりしたことありませんでした。

新鮮です。

ROAの分子の利益を、ROEで使用する純利益と同じにしていいかは議論は残りそうですね。

ROEのデュポン式を会計士受験で勉強した時、「よくこんな面倒分解するな~」って思った記憶があります(笑)。

でも、ああやって分解することでどうやればROEを高めることができるのか、経営課題をより具体化できるのでバカにはできません。

たしかに、デュポン式はこじつけ感がMAXですね。ただ、すごい発見だと思います。でも実際のところ経営者にはROEよりROA を高めて欲しいです(´ω`)

財務レバレッジは経営者の横着な感じがして好きになれませんね。そう言う私は信用取引で適度にレバレッジ使ってますけど笑

実際の相場では、ROEが高いほど株式益回りが低下するのは、グレアムが指摘するように外因性の投機的要因とも言えますよね。だかららU字グラフの真ん中を狙えと言ってるんでしょうね。

古今東西の相場で見られる、高ROEのパラドックスとも言えますね笑

>でも実際のところ経営者にはROEよりROA を高めて欲しいです(´ω`)

ROEもROAも密接不可分なところはありますよね。

会社は株主資本と負債を区別して資本を使い分けているわけではないですから。

加重平均資本コストなる言葉があるくらいです。

しっかりROAを高めて、負債コスト(支払利息)を払ってもなおたくさん利益が残ればROEも高まります。

>グレアムが指摘するように外因性の投機的要因とも言えますよね。だかららU字グラフの真ん中を狙えと言ってるんでしょうね。

すみません、私の知識では理解不能でした笑。

ただROEが高いほど益回りが低下するのは、直感的にも納得感あります。

やはりROEが高くなる優良企業は安くは買えないということですね。

多少PERが高いことに目をつぶってでも、優良株に投資した方が長期的には報われると信じています。

そうでないと、コカ・コーラになんて投資できません(笑)。

外因性の投機的要因の話と、U字グラフの話は、グレアムが1958年にアナリスト向けに講演した講演録の「株式の新たなる投機性」からのものです。Hiroさんもお持ちの「賢明なる投資家」の最後に収録されていますよ。長く回りくどい内容のため、時間がある時にゆっくりご覧下さい笑

以下、私がビビビッときたところの抜粋です。

「現在では、ある企業株が市場でまるまる帳簿価格の値で売られるためには、資本に対して一般的に一〇%の収益を上げる必要があります。しかし一〇%を上回った超過収益分は、通常もっと寛大な評価がなされます」

「収益性の高い企業のケースで、今日現実的に「買われ」ているのは、ブランド名や儲かる事業というような古い限定的な意味でののれん価値ではなく、むしろ将来的な収益成長に関しての企業への並外れた期待なのです。」

「極端とはいえない例をみてみましょう。A社は帳簿価格二〇ドルに対して一株当たり収益が四ドル、B社は帳簿価格一〇〇ドルに対して一株当たり収益が同じく四ドルだとすれば、ほぼ間違いなく株価収益率はA社の方が高くなり、よって、例えばA社株は六〇ドルでB社株は三五ドルというように、B社よりも高い株価が付くことになるでしょう。ゆえに、一株当たり収益は等しいのであるから、一株当たり資産が八〇ドル多いせいで、B社の株価は二五ドル安いのだといっても過言ではないでしょう。」

「賢明なる投資家」は難しい書籍で、隅々まで読み込めてないです。

いつか時間あるときに、また読みたいです。

「バフェットからの手紙」と「賢明なる投資家」は内容が深いです。その分、何度も読む価値があります。

抜粋ありがとうございます。

が、これを読んでも難しいです(笑)。

最後の抜粋で、ROEが高いほど益回りが低くなるのはわかりました。

ここでB社の株価を本当に割安と言っていいかが難しいところですね。

表面的には確かに安いのですが、実は長期で見ればA社の方がお買い得なケースもあるんだと思います。

そう信じて、コカ・コーラやペプシコに投資しています。

しかし確信はありません。

私もグレアムの文章は難解すぎて何回か読み返さないと全然意味が分からないです。でも、言ってることはかなり単純です。上の例で言えば、20ドルを60ドル出して買うよりも、100ドルを35ドルで買った方がどう考えてもお得だと言うことです。

バフェットも似たような事を言っています。

「バリュー投資では、(省略) 一ドル札を四〇セントで買う方が六〇セントで買うよりもリスクは低くなりますが、報酬に対する期待は前者の方が高くなります。バリュー投資法に基づくポートフォリオでは、報酬を得られる可能性が高ければ高いほど、それに伴うリスクは低くなるのです。」

「私からみなさんに言えることは、ベン・グレアムとデイブ・ドッドが『証券分析』を著した五〇年前からその秘密は明かされているにもかかわらず、私がこの手法を実践し始めて三五年がたつも、バリュー投資はいまだかつて流行を見せたことがないということです。人間には、簡単なものを小難しくするのを好むという、つむじ曲がりの性質があるようです。」

上の抜粋も1984年のバフェットの文章として、賢明なる投資家の最後に載ってるので必見です。笑

>20ドルを60ドル出して買うよりも、100ドルを35ドルで買った方がどう考えてもお得

100ドルを35ドルで買えるのは確かにお得ですね。PBRが余裕で1倍を割っているということですよね。

こういう銘柄が本当にお買い得なのかは、よく吟味する必要があるかもです。

ぱっと見では後者の方が明らかに割安ですが、長期投資ではきっと前者に投資する方が正解なんだろうな~と思っています。

優良企業はPBRも高いし、益回りもそれほど高くない傾向にありますが、それでも長期で持てば強い利益成長によって投資家に富をもたらしてくれるのかな~と。

最後の引用文いい言葉ですね!

>バリュー投資はいまだかつて流行を見せたことがない

そう、いつの時代もみんな手っ取り早く儲けたいってことですね。

優良株へのつまらない長期投資がこれからも高いリターンを生んでくれるだろうと確信を持てます。

いつも勉強になるコメントありがとうございます!

いえいえ、こちらこそ米国株の勉強になって助かります。いろいろ考えてらっしゃるんだなと感心もします。

ところで、私の主戦場の日本市場の調査では、高ROE投資は割高によってリターンが打ち消されてるようです。日本人はミーハーなんでしょうね笑

No.2:PBR-ROEの投資戦略 ニッセイアセット

https://www.nam.co.jp/market/column/quantstopics/2017/170921.html

また日本の場合は配当への所得税も20%かかるので、複利の観点から考えると課税コストも無視できないですね。

ROEが高い銘柄は株価も高いもんですからね。

確かに、日本の一部優良企業のPERは米国企業と比べても遜色ないレベルか、むしろ高いです。

収益性は日本企業の方がどうしても劣る面があるので、相対的に割高かもしれません。

ただ日本は超低金利なので、PERが高くても報われやすい環境かもな~という思いもあります。

金利を考えれば、日本株は米国株より遥かに割安感があるように見えます。

配当所得税は諦めるしかないですね。

米株なんて外国税額控除しても20%以上掛かりますよ~(涙)。