2010年代は株式の時代でした。2010年~2019年のS&P500指数のリターンは年率+13.5%です。たった10年で100万円が350万円になる計算。しかも、さしてインフレは起こってないので、実質リターンという観点ではより素晴らしい時代でした。

リーマンショックによる暴落の反動もありますが、素直に株式投資家にとって良い10年だったと言えるのではないでしょうか。

では、これからの10年、2020年代はどうなるのでしょうか。平均への回帰という言葉もあります。2010年代の年率10%を超えるリターンが続くと考えるのは甘いかもしれません。

しかし、具体的なリターンの予想はできませんが、私は2020年代も引き続き株式投資家にとって良い10年になるのではないかと楽観視しています。

新型コロナウイルスのパンデミック(というかむしろインフォデミック?)という波乱のスタートとはなりましたが、ここからマーケットは上げ方向が続くのではないかと期待しています。

そう思う根拠は極めて低い金利です。

低金利だから高い株価も正当化されるとは、今更言うまでもなくこれまでも散々言い尽くされたことです。何を今更って感じかもしれません。

しかし、私が思うのはそういうファイナンス的なことじゃないです(それもあるが)。金利が下がって将来キャッシュフローの現在価値が高くなり高い株価が正当化されるというのではなく、もっと別の根拠があります。

それは低金利を利用して積極的な財政出動が続くのではないか、それが企業の業績を持続的に押し上げるのではないかということです。

コロナ禍が幸いした面があると思います。日米を筆頭に強い通貨を持つ国は、コロナで所得を失った人を中心に給付金や融資などで支援しました。GDP比で10%にも及ぶ大規模な国債発行を実施しました。

しかし、今のところ経済に大きな混乱、つまりインフレ率の急伸や長期金利の急上昇は見られません。現在の金利水準であればこれだけ紙幣を刷っても問題はないということが実証されました。

財政赤字は悪ではないという事実が段々と世間に浸透してきたし、今後もその理解は広まっていくのではと思います。プライマリーバランスの黒字化を目指すのはもうナンセンスだと多くの人が気付き始めています。

国の借金の本質、財政赤字がむしろ必要な理由、国債の暴落なんて当面は起こり得ないこと。こういったことはマクロ経済学の論説を垂れるのではなく、実際の経済政策を通じて、実績を積み重ねることで世間の信頼を得ていくのかなと思います。

もちろん、無尽蔵に紙幣を刷っていいなんて全く思わないです。インフレ率や金利などをしっかりウォッチして、どこかでブレーキを踏むポイントを判断する必要はあります。

まだ政治的なコンセンサスもちぐはぐです。米国では財政出動第2案の規模が共和党と民主党でかなり差があります。

どれくらい国債を発行して良いものか慎重になるのは当然のこと。テクノロジーがこれほど生産性を押し上げて、金利が持続的に低位安定するのは歴史上始めてのことですから。誰だって未知のことに対しては慎重になるもんだと思います。

ゆっくりゆっくりになるとは思いますが、政府主導でマネーが経済に投入されていく未来を想像します。それが投資採算性を求める公共投資なのか、それとも今回のような給付(ばらまき)なのかはわかりませんが。後者はまだ安易にやるのは難しいかもしれませんね。ベーシック・インカムはまだ実験の域を出ないと思います。

低金利を利用した財政出動がマネーストックを継続的に押し上げて、それが最終的には企業の売上高、利益を押し上げるはずです。特に米国は金があれば貯蓄せずに使う人が多いですし(最近の若い世代は違うという話も聞きますが)。

そして、市中経済のお金の量が増えていけば、いずれはインフレ率も上がり、そして長期金利も上昇に転じる時が来るはずです。つまり、債券投資家は損するのではないかと思います。

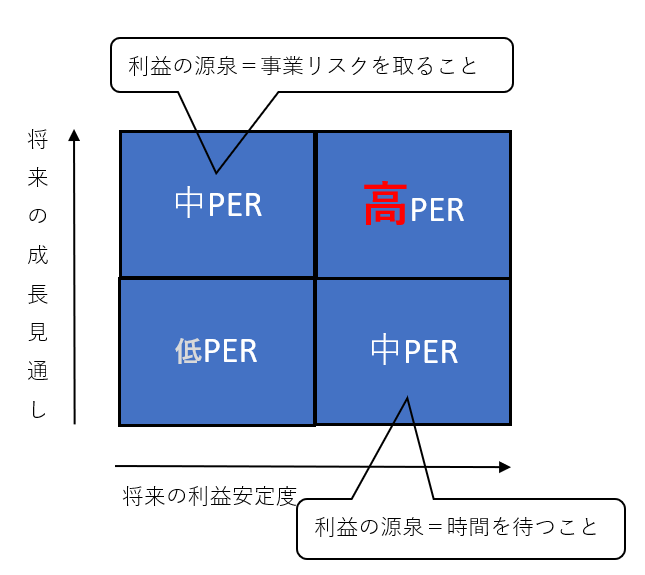

結局、長期投資では利回りが重要ということ。米10年債利回りは0.7%でS&P500指数の益回りは5%ほど。単純に考えて債券より株式の方が有利です。

その利回り格差は見た目以上に大きいと思います。低い債券利回りを利用して政府からマネーが供給されれば、企業の利益は上がります。5%の株式益回りはさらに成長する余地があります。一方で債券のクーポンは固定です。

2020年代の10年間を通して、債券投資家から株式投資家へ大規模な富の移転が起きるのではないかと予想します。銘柄選別のセンスはない私ですが、とにかくマーケットにしがみついて資本主義の恩恵を享受していきたい所存です。