久しぶりにハイテク株が下がりましたね。先週木曜にアップルは8%も下げました。金曜は横ばいでしたが。

ソフトバンクのオプション取引の影響がどうこうともいわれていますが、バリュエーションはかなり上がっていたので、結果としては良い調整になったと思います。といっても2週間前の水準に戻っただけですが。

レイバーデイを挟んで始まる今週の相場はどうなるでしょうか。8日現在ナスダック先物は下落しているみたいです。ここまで破竹の勢いでしたから、9月は反動があるかもしれません。もともと荒れやすい月ですし。大統領選も近づいてます。

日々のマーケットを見るのは一種の娯楽であって、さほど気にしてはいません。気にしているのは投資先企業のビジネスの実態、つまりEPSと配当です。特にEPS。もっと言うと調整後EPS。

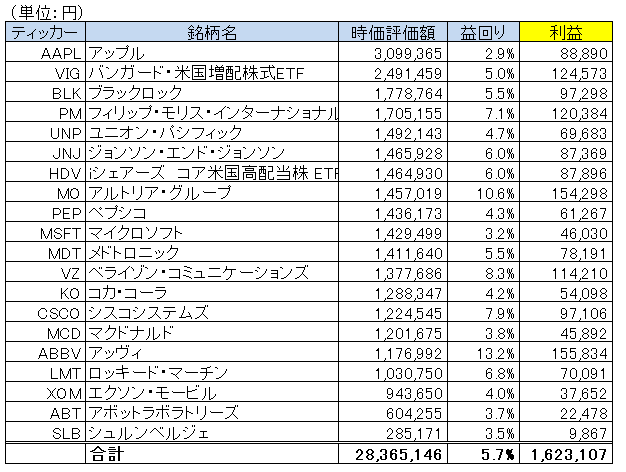

先日、今のポートフォリオの年間予想利益を計算しました。

もうこれがすべて。資産時価よりもこのフローを意識すると、株式投資をやってて良かったと心から思えます。

あくまで予想EPSですが、なんだかんだ保守的なブルーチップで揃えているので、そんなに大きく予想から外れることはないと思います。私の現在の株式不労収入は年間約160万円ということ。

今後EPSが成長していけば、年200万円到達はそう遠くないでしょう。年200万円となると1日あたりの利益は5,500円ほどになります。

今の私は毎日5千円くらいの株式利益があるんだと意識しています。これって凄いことです。労働で1日5千円稼ぐのがどれだけ大変なことか。

この1日5千円の利益は基本的にすべてマーケットに再投資されています。配当としてドル口座に貯まった資金は全額再投資しています。

また、私の保有銘柄は還元ステージにある企業ばかりで、総還元性向は概ね100%近いです。つまり、200の利益のうち90だけが配当だったとしても残りの110は自社株買いに使われているということです。配当か自社株買いかという違いはあるものの、利益の全額が再投資されていることに変わりはありません。

年間100万円の投資資金を給料から捻出するのはすごく大変なことです。普通の家庭では無理でしょう。そこそこ給料を貰っていてかつ、生活費を平均より安く抑えていないと、特に若い内は年100万円もの投資資金を確保するのは無理です。

私は今給料から投資資金を捻出しなくとも、既存のポートフォリオが生み出す利益だけで100万円どころか160~200万円もの金額を再投資に回せる状態です。ここまで来たら、もう給料を無理に投資に回さなくてもいいかなとさえ思います。と言っても、余剰資金はやっぱり株式市場に投入しちゃいますけどね。

金額基準は人それぞれですが、個人的には「株式時価×益回り」が100万円を超えた辺りから富の上昇スパイラルに入ることができるかなと感じます。もちろん、調子に乗って生活水準を上げ過ぎるとダメですが。

金の卵を産むガチョウたる株式資産の取り崩しを防ぎさえすれば、後は勝手に富が増えていくのを実感できるのが「株式時価×益回り=100万円」というポイントなのかなと勝手に思っています。

9月、10月はマーケットが荒れがちです。こういう時こそ、株式投資の本質を思い出して、ぎゅっと優良株を握り締めておきたいです。

株価が上がろうと下がろうと、私たち長期投資家のリターンは企業のEPS次第です。再投資しながらEPS、そして配当の成長をゆっくり見守るのみ。

(関連記事)

【投資利益で買えるもの】100万円で毎朝のコーヒー、500万円で毎日のランチ

表のVIG・HDVといったETFのPERってどこで見れるのでしょうか?

益利回りを計算したいのですが、PERが確認取れません。

記事に記載しておらずすみません。

ETFの益回りはおっしゃる通り取れないので、S&P500指数の益回りから類推してざっくり出しています。

VIGはもうちょっと低めに見積もった方がよかったかもしれません。

いつも楽しく拝読しています

『もう再投資だけで十分だから入金はやめて好き勝手使って良いんじゃない?』問題ですね笑 以前も言及されていたように記憶しています

入金を引き続き頑張れば総資産増加ペースを加速させることはできるという気持ちと、ここまで頑張ってきたんだから多少は好き勝手使っても良いのではないかという気持ちのバランスの問題ですね

自分は固定給の部分は好き勝手使って歩合給の部分は基本入金に回すようにしています

この部分はその時々のリアルな気持ちが出てくるので面白いですよね

そうなんです、お金が余ったらやはり株式を買っておこうとどうしてもなります。

ストレスなく普通に生活して、その上で余ったお金は結局投資に回すことになるのかなと思います。

別案としてちょっと考えているのは、配当込みで月20万円投資して、残りは無理やりにでも何か消費(もはや浪費?)に使う案です。

年間配当が240万円を超えるまでポートフォリオが成長したら、配当の一部を投資ではなく消費に回すことになります。

これくらい仕組みとして消費しないと、永遠に投資を続けてしまう気がしてまして。

贅沢な悩みですね。

今はまだそのフェーズにはないので、少なくとも配当はぜんぶ再投資です。

自分もちょうど同じようなことを考えていました

歩合給も含めて本業収入を入金に回さずに好きに使う生活ですね

ゆくゆくは稼働時間を減らして、配当や運用益の一部を生活費に回して、少しずつ徐々にセミリタイアに移行していきたいと思ってます

30代のうちにできる限り実現に近づきたいですねー

コツコツ蓄財を続けて、最後には中央に税金として召し上げられるのは何とも寂しいものですよね。

私はサラリーマンを引退してセミリタイアするつもりはないので、そういう意味でも消費は増やしても問題ないかなと見ています。

ただ親の介護とか将来どうなるんだろうかと心配もあるので、そこの金銭的負担も投資でカバーできたらいいなと思っています。

米国株のおかげで精神的な安定はかなり高まったと感じています。

40代で億が目標です。益回り7%とすると投資収益だけで年700万円です。ここまでくれば「あがり」だと思います。

はじめまして。

「S&P500ETF」というパワーワードでこちらのブログに運命的に流れ着きました。

これまでIPOのほぼほぼノーリスク戦略(当選した優良株の初値売り)でここ数年株式をかじっておりましたが、何せ抽選なので機会損失もあるなと逡巡していた矢先です。

そこでこちらのブログにこのタイミングで出会いました。

「米国株式にすべし」というのは理解できましたが、いかんせん「1557?SPY?VOO?何を購入すればいいのか?」というのが分からない状況です(汗

証券口座としてはある程度は開設しており、NISAはSBIで解説しているので、恥ずかしながら「SBI証券で買うのが筋だよなー」という程度です。

ご教授頂けますと幸甚です。

はじめまして。

投資信託ではなくETFに投資される予定ということですね。

米株にアクセスする上で一般的なのはS&P500指数ないしNYダウです。

最近は両者のパフォーマンスに差が出ています。

より分散されているS&P500指数を個人的にはオススメいたします。

具体的にはVOOやIVVが低コストでよいと思います。

より幅広く米国市場全体に投資したい場合はバンガードのVTIという選択肢もございます。

いずれも低コストで長期投資向きの商品です。

あと、いま勢いのあるハイテク株に重点的に投資したい場合はナスダック100指数に連動するQQQという選択肢もあります。

最近はやや調整の雰囲気ですが。

証券口座はSBIで問題ないと思います。

ご返信ありがとうございます。

あれこれ調べてみまして、ETFではなく投資信託で始めたみようと思います。

VOOと SBIバンガードとで経費率は3倍ほど変わる点もありますが、売買手数料や再購入の手間など、手始めには投資信託かなと思えました。

今後もブログ楽しみにしております。

いいですね、私も投資信託の方がオススメです。

というのも、最近はETFと比べても手数料が遜色ないほどに下がっています。

非課税口座でインデックス投資は非常に効率のよい運用だと思います。

こちらこそ、今後ともよろしくお願いいたします。