バフェット率いるバークシャーが日本の5大商社に投資しました。総額60億ドル超。

特定の商社ではなく5銘柄に分散した理由は何なのでしょうかね。バフェットはアンチ分散投資です。「分散は無知に対するヘッジである」なんて発言もあります。

真意はバフェット本人にしかわかりませんが、これを機に日本株への注目が俄かに高まっています。まだまだバフェット効果は健在ですね。なんやかんやでアップル株投資で成功してますし。さすが。

バロンズやウォールストリートジャーナルでも日本株は割安で投資妙味があるという主張が散見されます。日本株は米株と比べてPER、PBRともに低いと。特にバフェットが買った商社のPBRは軒並み1倍未満で、そこが割安と言える理由だという記事を多く見ました。

しかし、私はPBRでバリュエーションを判断するのは反対です。シンプルにPERで見た方がいいと思います。

というのも、PBRが低いとしても、それが割安だからなのかそれともROEが低いダメ企業だからなのか、の区別がぱっと見ではわからないからです。

PBR(株価/純資産)

=PER(株価/利益)×ROE(利益/純資産)

低PBRは低PERつまり割安を意味しているときもありますが、ROEが低く収益性が劣るだけの可能性もあります。

PBRで割安度を判断するメリットを感じません。使うとしてもせいぜい金融株か資産株くらいだと思います。PBRを見ることもありますが、あくまで参考程度です。バリュエーションはシンプルにPERを見るのがいいと私は思います。

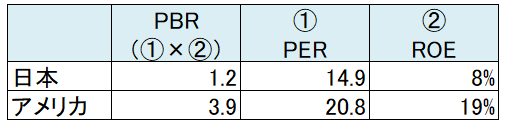

今、日本株が割安と一部で言われている根拠も低PBRです。TOPIX構成企業のPBRは1.2倍でS&P500指数の3.9倍を大幅に下回る。だから日本株は安いと。

こうやって表面的にPBRだけを見て判断するのは危険です。先ほど示したPERとROEに分解してみます。

※日本=TOPIX、アメリカ=S&P500指数

※PERは21年予想利益ベース

ご覧の通り、日本株のPBRが低いのは確かにPERが低いのもありますが、ROEが低いという要因の方が大きいです。日本企業の平均ROEは8%で米国の19%の半分にも満たないです。

今後日本企業のROEが米国並みに高くなっていくという合理的な見通しがないと、日本株に長期投資しようとは思えないです。そして、私は日本の大企業に勤務する者として、その合理的見通しを持てません。

長期投資ではシンプルに高収益な優良企業に投資した方がよく、そう考えるとやはり日本株より米国株を選びたいです。少なくともインデックスなら日本株(TOPIX)より米国株(S&P500)でしょう。

あと、米国株は日本株よりPERが高いですが、それはアマゾンやアップルといったグロース株が時価総額上位にいるからです。将来の高い成長期待を反映しているだけで、PERが高いから割高というわけでもありません。構成企業の将来性を鑑みれば、むしろ予想PER20倍という米国株の日本株に対するプレミアムは低いくらいだと感じます。

そんなわけで、私は長期保有目的で日本株インデックスに手を出すつもりは一切ありません。個別株なら検討の余地はあるかもしれませんが、全くウォッチしてないのでわかりません。

PBR=PERxROEというのは、面白い見方ですね。私は、考えたこともなかったし、読んだ覚えもありませんが、よく言われていることだったのですかね。S&P500は、時価総額を加味した平均のようですが、TOPIXもそうですか?単純平均ではないですか?

PBRのソースはバロンズですが、具体的な計算方法については言及なかったです。

恐らくですが、時価総額(時価純資産)加重平均ではなく簿価純資産加重平均かと思います。

単純平均ではないと思います。正確な情報わかっておらずすみません。