成長企業コンステレーション・ブランズと成熟企業コカ・コーラのPERが同じ20倍なわけ

今勢いのある飲料メーカーがコンステレーション・ブランズ(STZ)です。

2013年にアンハイザー・ブッシュ・インベブから、「コロナ」等の有名ビールブランドの米国販売権を取得しました。メキシコビールはアメリカ人の舌に合うらしく、「コロナ」の売上高は拡大しており、コンステレーションの利益を押し上げています。

さらに、今後カナダ、米国で大麻(マリファナ)の娯楽利用が合法化される見通しで、コンステレーションはカナダの大手大麻栽培会社に出資しました。合法大麻市場は今後、年率20%以上で成長することが期待されており、コンステレーションが手掛ける予定の大麻飲料も成長が期待されます。

コンステレーションの2018年予想利益に基づくPERは20倍です。これはコカ・コーラと同水準です。コカ・コーラの予想PERも20倍です。全く一緒。

これは不思議です。

利益成長が加速している業績絶好調のコンステレーション・ブランズと、利益横ばいが続く成熟企業のコカ・コーラとが同じバリュエーションで評価されています。

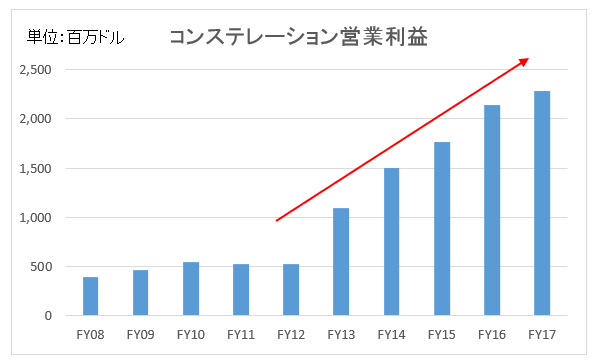

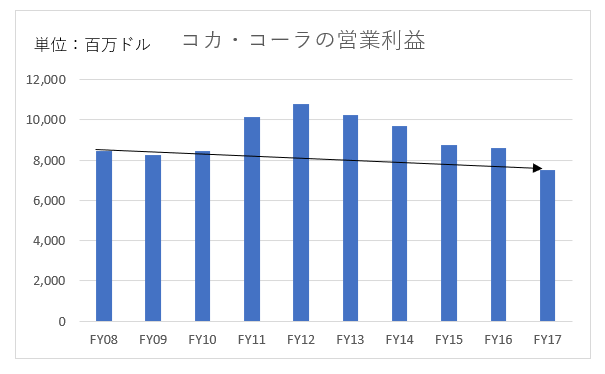

以下は、コンステレーションとコカ・コーラのFY08~FY17の営業利益推移です。

↑

↑

見て下さい、この圧倒的成長力格差!

コンステレーションはFY13から急速に利益を伸ばしています。5年で4倍以上に成長しました。

一方で、コカ・コーラの営業利益はこの10年横ばいが続いています。

この2つの企業の予想PERが20倍と等しいわけです。マーケットはコカ・コーラ株とコンステレーション株の、現在の利益に対する価値は同じだと結論付けています。コンステレーションの方が、こんなに成長しているというのに・・。

なぜ、投資家はこんな評価をしているのか?

私の意見としてはこうです。

↑

↑

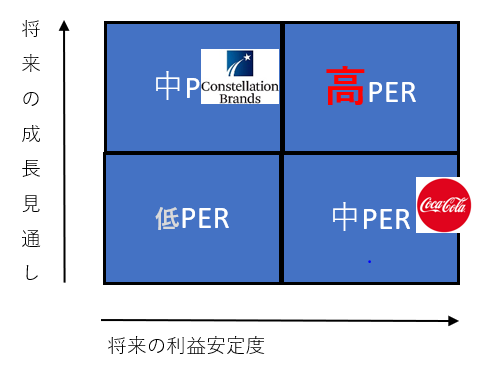

私が銘柄間のPERを比較する時に使っているフレームワークです。「フレームワーク」とか言うと大袈裟ですが・・。

PERは

・利益成長力(縦軸)

・利益安定度(横軸)

の2つで決まっている側面が強いだろうと考えて作ったフレームワークです。

利益成長力と利益安定度、どちらも高い方がPERは高くなります。上の図では、右上に行けば行くほど高PERで、左下に行けば行くほど低PERになります。

コカ・コーラは利益成長力こそ劣るけど、長年のマーケティングで培った高いブランド力が生み出す利益安定度が評価されて、20倍近いPERで評価されています。コンステレーションは利益成長期待は高いけど、未知の領域である合法大麻ビジネスに対して不安感があるし、保有している飲料製品ラインナップのブランド力もコカ・コーラほどではないと評価されています。

利益成長力ではコンステレーションの勝ち、利益安定度ではコカ・コーラの勝ち。んで、両方の要素がうまいこと釣り合って、両銘柄のPERは等しいところで落ち着いているのかな~と思っています。個人的解釈です。

普通に考えて左上にいるコンステレーションに投資した方が期待リターンは高い。なぜなら、リスクが高いから。

で、ここで考えたいことは、普通に考えたら右下のコカ・コーラよりも左上に位置するコンステレーションに投資した方が、高いリターンが期待できるということです。

だって、コンステレーションの方が今後より高い利益成長が期待されるんですから。PERは同じですよ。普通に考えれば、コンステレーションに投資した方が期待リターンは高いです。

コンステレーションが今後も利益を伸ばし続けるためには、相応の投資が必要です。投資には失敗のリスクが付きまといます。つまり、コンステレーション株の期待リターンが高いのは、高いリスクの見返りというわけです。ハイリスク・ハイリターンということです。ミドルリスクくらいかもしれませんが。

右下に位置するコカ・コーラ。ここ(右下)にいる銘柄は一般的にディフェンシブ株と呼ばれることが多いですが、ここはぶっちゃけ儲からないポジションです。だって利益成長力は鈍いくせに、いっちょ前にPERだけは高いわけですから。

成長できないくせに、株価だけは立派なのが右下に住んでいる銘柄たちです。なんだかちょっと偉そうですw。大して仕事してないのに年収1000万円もらってるおっさんみたいです。

私は、上で紹介したフレームワークの右下にいる銘柄(ディフェンシブ株)に手を出しがちです。コカ・コーラやペプシコ、フィリップモリスなど。そして案の定、今年の投資パフォーマンスは悪いです。

では、なぜ私は右下(低成長なわりに高PER)の銘柄ばかりに投資しているのか?

理由は二つあります。

①高配当銘柄が多いが、私は高配当が好き。

②超長期では高いリターンになると信じている

①の件は、結構何度もブログで言ってるんで詳細割愛しますが、まあとにかく私は配当が好きなんです。理屈では説明できません。キャピタルゲインじゃ嫌でインカムゲインを求めています。

②ですが、ここはそんな自信はありませんが、自分なりの考えです。コカ・コーラのような、ブランド力のある優良企業は目前の利益成長力は弱いですが、30年レベルで見ればS&P500平均を超えるEPS成長が実現できるのでは、というシナリオを描いています。

リセッション期でもそれほど利益が落ち込まない右下の成熟企業というのは、景気循環を数回経るなかで、結局なんやかんやで高い利益成長を達成できるのでは、、、そんな風に考えています。将来どうなるかはわかりません。確信は全くありません。

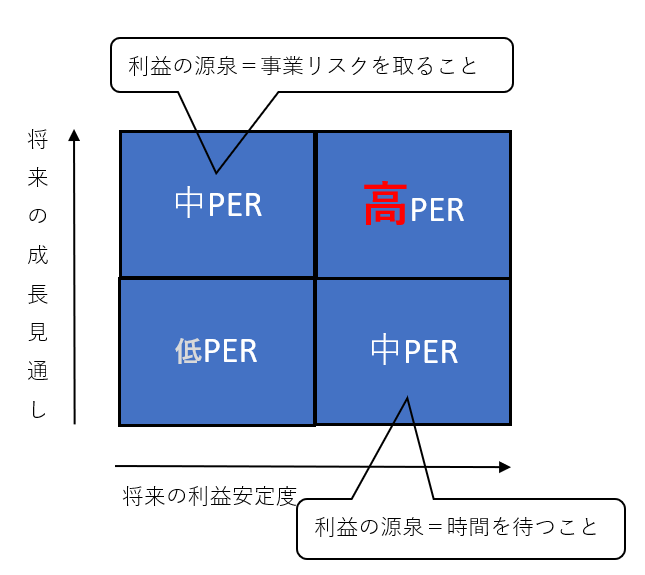

右下(低成長かつ高PER)の銘柄への投資リターンの源泉は、事業リスクを取ることというよりは、根気強く時間を待つことかなと思っています。

↑

↑

こんなイメージを抱いています。

が、、「時間を待つことが、高リターンの源泉になるはずだ!」というのは、私が独自に持っている発想に過ぎず、あまり一般的な考え方ではありません。

株式投資のリスクと言えば、普通は事業リスクです。高いビジネスリスクを負担するから、将来大きなリターンで報われます。高い事業リスクを狙いたいなら、基本的に右下は避けるべきです。

利益の大半を配当や自社株買いに回して、資本をほとんど再投資に回していない企業のビジネスリスクは低いです。なぜなら、投資をしていないから投資失敗のリスクもないからです。

PERが同じなら、将来の利益成長力がある銘柄の方が期待できる投資リターンは高くなります。そりゃそうです。そこはシンプルに考えてよいです。

利益成長力が弱いのにPERが高い銘柄に投資するなら、長期的に保有し続ける覚悟が必要です。長期で持ったところで、絶対に儲かるという保証はありませんが(ま、それはどんな株にでも言えることですけどね)。

自分が右下の銘柄(=ディフェンシブ銘柄)ばかりに投資しておいて何ですが、この投資戦略を人様にオススメすることはありません。普通に考えて、右下はローリスク・ローリターンの領域ですから。ファイナンス理論一般的に考えて、右下(ディフェンシブ株)は儲からないです。

(関連記事)

なんで儲からないディフェンシブ株なんかに投資してんの??