金融サービス業で最も役に立つ株価評価ツールはPBRだ。

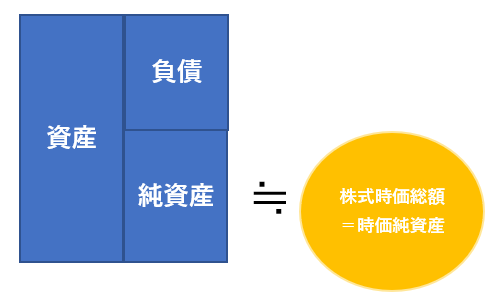

金融関連企業は時価会計基準に従う。彼らは市場で取引されている適正価値で資産を記帳する必要がある。金融関連企業のほとんどの資産は市場で取引されているので、市場価格がある。資産や負債のような貸借対照表の項目は現在の市場価値を反映している。

そのため、これらの企業の貸借対照表上の自己資本は、現在の市場で評価した企業の純資産に非常に近い。

『とびきり良い会社をほどよい価格で買う方法 』より(文字の強調は私がしたもの。)

↑

なるほどー!!

めっちゃ勉強になった。なるほどね~、納得です。

いや~、実は以前からウォールストリートジャーナルなどを読んでいる時にちょっと疑問だったことがあるんです。それはバンカメやウェルズ・ファーゴ、JPモルガン・チェースといった金融機関については、やたらPBRに言及していることが多いことです。金融以外の事業会社の決算に関する記事などでPBRに言及していることはほぼありません。

あ、PBR(Price Book-Value Ratio)って株価純資産倍率のことですね。

PBR=株価 / 一株当たり純資産(BPS)

株価が一株当たり純資産の何倍で取引さているかを示す指標です。PERの分母を利益(PL)から純資産(BS)に変更したのがPBRです。

私はBPSはそんなに意味ある数字だとは思っていません。バランスシートの簿価ベースの純資産金額なんて見ても大して意味ねーだろ~と思ってます。現代の優良企業はBSに計上されていないブランド価値やネットワーク効果といった無形資産で富を生んでいるからです。バランスシートには貴重な情報が詰まっているのは事実だし、軽視していいいわけではありませんが、現代の会計基準では企業のすべての財産をBSで表現することはできません。なので、BPSから計算されるPBRもあまり注目してきませんでした。

純資産は簿価じゃなくって時価で見ないと意味ないかな~と。なので表面的な自己資本比率とかってそんなに神経質にならなくて大丈夫です。

ですが・・。これは一般事業会社のケースであって金融機関の場合は簿価ベースの純資産にも意味があると、例の書籍には書いてあります。

金融機関は資産を時価評価しているため、純資産が時価に近しいのです。つまり、金融機関は簿価純資産≒時価純資産だということです。PBR≒1倍ということです。

ほんとにそうでしょうか?

ちょっと見てみましょう。

| ティッカー | 会社名 | PBR |

| WFC | ウェルズ・ファーゴ | 1.5倍 |

| BAC | バンク・オブ・アメリカ | 1.3倍 |

| JPM | JPモルガン・チェース | 1.6倍 |

| C | シティ・グループ | 1.0倍 |

| GS | ゴールドマン・サックス | 1.2倍 |

| MS | モルガン・スタンレー | 1.3倍 |

どうでしょう。確かにPBRは1倍付近です。

繰り返しで恐縮ですが、PBRが1倍ってことは純資産の簿価と時価が等しいってことです。金融機関のBSの純資産はほぼ市場価値(時価)に等しいってことです。

金融機関が保有している資産は時価評価されています。貸出金は適切な貸倒引当金を控除することで合理的な時価になっているし、運用している債券や上場株式は当然時価評価してバランスシートに計上されています。金融機関に収入をもたらすのは貸出金等の金融資産なわけですが、それが時価でオンバランスされています。

負債は簿価≒時価なので時価評価するまでもありません。これは金融機関に限らず事業会社も共通です。

「純資産=資産-負債」です。金融機関の場合、資産も負債も時価なので差額の純資産も必然的に時価になります。だから、PBRは1倍に近くなるというわけです。

別の表現を使えば、BPS(一株当たり純資産)と株価がほぼほぼ等しくなることを意味します。簿価純資産≒時価純資産でしたよね。両辺を発行済み株式数で割ればBPS≒株価になります。一応具体的に載せておきます。2018年7月22日時点の情報です。

| ティッカー | 会社名 | BPS | 株価 |

| WFC | ウェルズ・ファーゴ | $37 | $56 |

| BAC | バンク・オブ・アメリカ | $24 | $30 |

| JPM | JPモルガン・チェース | $67 | $111 |

| C | シティ・グループ | $71 | $69 |

| GS | ゴールドマン・サックス | $192 | $231 |

| MS | モルガン・スタンレー | $40 | $50 |

| KO | コカ・コーラ | $5 | $45 |

こんな感じです。BPS≒株価です。ちなみに、この表と最初にお見せしたPBRの表は言っていることは同じですよ。BPS/株価はPBRなので。計算すれば最初の表のPBRと一致するはずです。

比較のために、一番下の行にコカ・コーラ(KO)を入れてみました。金融機関と全然違いますよね。BPS≠株価です。簿価純資産と時価純資産には大きな乖離があります。コカコーラのPBRは9.8倍もあります。コカコーラのBS上の純資産が全くもって時価を表していない証拠です。

ってことで、金融銘柄のバリュエーションを判断する時にはPBRが有益な情報を提供してくれます。PBRが低い方が割安と判断できます。もちろん、PBRだけで判断できるわけではありませんが、一つの判断材料にはなります。金融銘柄以外のPBRは無視していいと私は思います。

米国株銘柄分析に取り入れたい

これは是非とも幣ブログの米国株銘柄分析に取り入れたい!

どう反映するか考えます。幸い、金融銘柄はFY17の決算データ更新をまだやっていません。記事更新と合わせて対応します。

投資で成功するカギは知ることと努力を惜しまないことにあると悟った。一生、学び続けることだ。ほかにどんな秘訣もない。学ぶことを通してしか、自信を持って投資できるようにはなれない。知識と自信があれば、独力で理性的に考えることができる。

↑

ほんとその通りだと思いました。私はまだまだ自信を持って投資できる境地に達していません。今の自分のポートフォリオが市場平均を超えることができるという確信は全くありません。たばこ銘柄なんて不安感いっぱいです。

どれだけ勉強しても100%確信を持って投資できることはないでしょうが(それは単なる自信過剰)、より納得して投資できるようになるためにも、日々コツコツ努力を続けたいです。

こんばんは。

アメリカ株とは少し離れますが、日本の地銀のPBRを見てると面白いです。

その中でも愛知銀行はPBR0.23

ちょっと私では何がどうなっているのか分からないのですが、勉強がてら注意深く見守っています。

日本株は長期保有する自信がないので買えないんですけどね。

こんにちは。

面白いですね。PBR0.2倍って資産をすべて切り売りすれば、それで利益が出そうですね。

資産を時価評価しているのに、それでもなおこんな低いPBRになるってことはそれだけ投資家の信頼が低いということだと思います。

こういう銘柄は長期投資では食指が伸びません。

やはりきちんとPBR1倍以上で評価されている、当記事で載せた米国の大手金融機関が安心です。

情報ありがとうございます。

一つ記事を書くかもしれません。当コメント引用させて頂くかもしれませんがご了承ください。