エネルギー株のバリュエーションを判断する時には、シラーPERが有用であることを最近本を読んで学びました。

(参考記事)

シラーPERはエネルギー株に適している。

シラーPERとは、過去10年の平均EPSと株価とを比較してPERを算出する方法です。

なぜ、エネルギー株にシラーPERが適しているのか?

それは、エクソンやシェブロンなどの石油メジャーの業績はどうしても原油価格の変動によってブレてしまうからです。前期EPSや当期予想EPSなど1期間の利益のみでPERを算出するとどうしても異常値になりがちです。

これは直近10年間の原油価格の推移です。

↑

↑

ボラティリティは高いですよね。リーマンショックで30ドル台まで落ちて、そこから100ドル超まで戻し、2014年秋頃からシェール革命による供給拡大懸念から再び30ドル台に落ちました。そして2018年7月現在、70ドル台まで回復しています。こういった激しい原油価格の動きが石油会社の売上高を左右します。

業績が安定している生活必需品セクターの企業(コカ・コーラやコルゲートなど)でPERが30倍を超えることは滅多にありませんが、エネルギーセクターの企業ではPERが30倍を超えるのは珍しくありません。原油価格が下落して利益が悪化すればPERは高くなりますから。

だから、過去10年の利益を平均して、原油価格変動の影響をなるべく除外した上でPERを算出すればいいのでは、という発想が出てきます。シラーPERも別に完璧な指標ではありませんが、見てみる価値はあるかな~と思いました。

そこで、大手石油メジャー4社のシラーPERを算出してみました。以下の4社です。

・エクソンモービル(XOM)

・シェブロン(CVX)

・ロイヤルダッチシェル(RDS.B)

・ブリティッシュペトロリアム(BP)

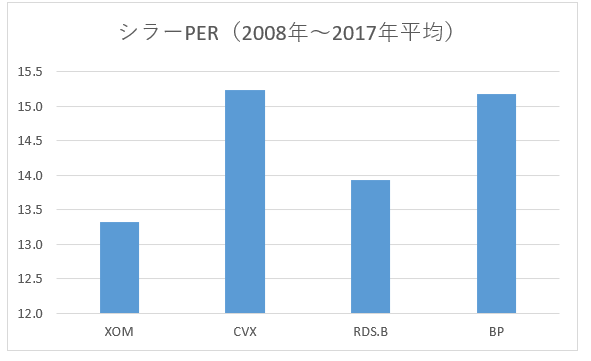

上記4社のFY08~FY17までの平均EPSと株価(2018/7/13終値←当記事のドラフトを書いていた時)を比較して、シラーPERを算出しました。なお、本来シラーPERは利益をインフレ率で調整しますがそこは無視します。4社とも同じ条件で算出すれば、比較するという点では問題ありません。

というわけで、早速ですが結果をお見せします。

| ティッカー | 会社名 | 平均EPS($) | 株価($) | シラーPER |

| XOM | エクソンモービル | 6.2 | 83 | 13.3 |

| CVX | シェブロン | 8.1 | 124 | 15.2 |

| RDS.B | ロイヤル・ダッチ・シェル | 5.2 | 73 | 13.9 |

| BP | BP | 3.0 | 45 | 15.1 |

数字じゃ見にくいと思うので、グラフ化します。

こんな結果になりました。

いかがでしょう?

シラーPERで見て割安な順にならべると、

①XOM(13.3倍)

②RDS.B(13.9倍)

③BP(15.1倍)

④CVX(15.2倍)

エクソンモービルのシラーPERがもっとも小さかったです。

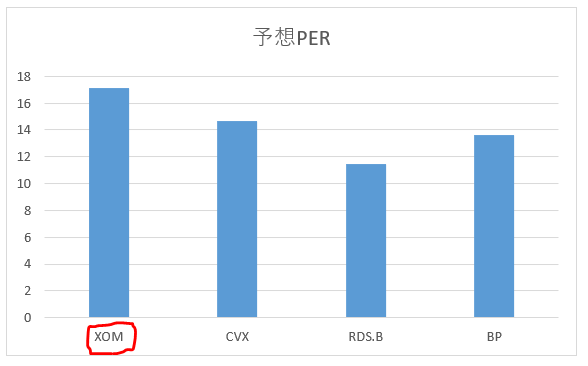

そう言えば、1カ月ほど前Market Hackの広瀬氏がマネックス証券の動画で、今割安感のある石油メジャーはエクソンとBPだとおっしゃっていました。逆に、シェブロンとロイヤルダッチはやや株価が先行して上がっている感があるとのこと。

シラーPERがもっとも小さく、かつ最近の広瀬氏推奨のエネルギー株という意味ではエクソンがもっとも割安なのかもしれません。

じゃあ、今エネルギー株に投資するならエクソン買えばOKなのか??って聞かれたら、「いやそれはわかりません」としか言いようがないようです。

シラーPERも数多くあるバリュエーション指標の一つでしかありません。ちなみにFY18予想EPSから計算される予想PERで見れば、実はエクソンがもっとも割高です。

ってことで、石油メジャーで今もっとも割安な銘柄はわからんって結論になります。元も子もないですが、わからんです。

いやまあ、どんな銘柄でも割安か割高かなんて100%確信を持って言えることはありませんが、エネルギー株は特に難しいな~と思います。利益に連続性がないから、PERも予想PERもあまり意味を持たないし、過去10年を平均したシラーPERも所詮過去の情報に過ぎません。

あと過去の数字だけを見ていてもダメですね。大事なのは将来ですから。たとえば、各社で再生可能エネルギーへの投資の積極度が異なります。ロイヤル・ダッチ・シェル(RDS.B)は洋上風力発電など、再生可能エネルギー事業を重視しています。

未来への積極投資で攻めている銘柄が有望なのか?

いや、一概にそうとは言えません。当たり前ですが、投資には金が掛かりますから。もしかしたら、設備投資を抑制して既存の石油ビジネスをひっそりやっている方が、株主リターンは高くなるかもしれません。

その辺の判断は各投資家次第です。今の段階で答えがわかりゃ苦労しません。

長期投資の銘柄選び、特に損益ボラティリティの高いエネルギー関連銘柄は難しいですね。私はエネルギー株として、エクソンモービル(XOM)とシュルンベルジェ(SLB)の2社に投資しています。『株式投資の未来』を読んで、エネルギーセクターのリターンが高いことを知り、かつその理由を読んで納得したからです。

エネルギーセクターの運用成績がここまで健闘した理由はなんだろう?

まず石油会社は本業に集中した。石油を掘り、コストをぎりぎりまで抑えて、利益を配当の形で株主に還元した。しかも、投資家の期待が低かったので、株価もつねに低めだった。低いバリュエーションと高い配当が噛み合って、リターン上昇に加速がついた。

『株式投資の未来』より

ただ、無理にエネルギー株をポートフォリオに含める必要もないかなとも思います。まだ短い期間ですが、エネルギーセクターETFやエクソンなど個別株への投資を経験してそう思います。投資タイミングとか、バリュエーション判断とかが、ちと難しいな~と感じております。あと株価ボラティリティが高く、精神的にちょっとしんどい一面もあります。

エネルギーセクターを除外したって、NY市場には優良銘柄がごまんとあります。別にエネルギー株を外したからって分散投資できなくなるわけでもないし、期待リターンが下がるわけでもありません。

自分の能力の輪の中にめぼしいものがないからといって、むやみに輪を広げることはしません。じっと待ちます。

私が成功した理由は、飛び越えられるであろう30センチのハードルを探すことに精を傾けたからです。

ウォーレン・バフェット

素人の意見・考えですが、

エネルギー株に関してもこれからも株式投資の未来と同じようになるのではないでしょうか?

世界では環境問題のためにガソリン自動車でなく電気自動車へという流れなので、

ガソリンの需要が減ると思われる

↓

そのためエネルギー株の株価は上がらないが、利益は今まで通り出す

↓

例のごとく毎年増配

↓

配当を再投資することで持ち株数が増える

↓

IBMとスタンダードオイルオブの時と同じ現象が起きる

というシーゲル流投資の黄金パターンが起きると思っております。

そのため自分はポートフォリオにはエクソンモービルを組み入れております。

36年連続で増配もしている銘柄なので、10年後、20年後もずっと増配している可能性が高いと

思われます。

どうなるかは時間が立たないとわかりませんが、こういうことをあれこれ考えるのも

投資の醍醐味といったところでしょうね。

私も同じような発想でエネルギー株に投資しています。

旧来の石油エネルギーは時代遅れでいずれ衰退すると言われているからこそ、投資家期待が過度に下がって配当再投資の効果が高まるチャンスがあると思っています。

エクソンモービルなど4%近い配当利回りの時期が続いており、インカムゲインだけでもそこそこ満足できる水準です。

衰退産業なのは間違いありませんが、これまでの石油掘削ビジネスを淡々とを続けてくれれば、株主リターンは悪くはないと予想してます。S&P500平均を超えるチャンスは十分あります。

企業の成長と株主利益を長期的にはイコールではありませんから。

結局、36年続いている増配記録を今後30年、50年と続けることができるかどうかが鍵です。

つまり利益を出し続けることができるかどうかです。

仮に市場平均並みの増配を実現できるとすれば、今のバリュエーションで買っておけばS&P500は超えると思います。

ただ、おっしゃる通り将来はわかりませんけども。

不確実性、リスクを取ることが株主の役割ですから、先が見えないことは仕方ありません。

先が見えないからこそ、株主リターンが高くなるとも言えます。

このように頭で理解してはいるものの、エネルギー株の長期投資は結構しんどいな~と感じています。

明らかに他のセクターに比べてボラティリティが高いです。

楽しく閲覧させていただいております。

ヒロさんにも、もしかしたら関係のある銘柄かもしれませんが、「イントゥイット(INTU)」という銘柄が興味深いです。配当銘柄・・というわけではありませんが、米会計の世界では名が知れた企業の様で、中小企業向けにターボタックスやミントといったソフトを提供しています。

ご興味があれば是非。ほれぼれする様なチャートを描いておりますのでw

ありがとうございます、勉強になります。

チャート拝見しましたが、美しいですね。テンバガーです。

サブスクリプションモデルはキャッシュフローが安定して、投資家としても安心できます。

会計データをクラウド化するというのは時代の流れですが、あまり投資コストを掛けれない中小企業に提供できるところが強みだと思いました。

中小企業ではまだまだPCに会計アプリケーションをインストールすることも多いですから。

イノベーションの活気あふれるアメリカらしい企業だな~と思いました。

日本にもマネーフォワードとかあるし負けてないかも。

いつもコメントの返信をありがとうございます。

ご存知だと思いますが、2018年度版の世界売り上げランキングが発表されました。

https://www.workport.co.jp/plus/articles/1866

上位10社中5社が石油会社です。

中国が2社

アメリカが2社

イギリスが1社

です。

こう見ると石油は衰退産業ですが、人類が存続する限り石油使用はなくならないでしょうし、

セクター縮小とリターンの相関関係はあまり関係ないとシーゲル教授は指摘しているので、シーゲル流トップ3セクターであるエネルギーセクターのリターンは期待できると思っております。

緑本のP.58には1957年〜2006年のエネルギーセクターはS&P500を0.08%〜3.10%上回った

とありますことですしね。

リンクありがとうございます。

1位は相変わらずウォルマートですね。

2位のステートグリッドって初めて聞きました。中国の国有公益企業でしょうか。

中国は内需がデカすぎて、中国内で力を付けるだけでグローバルに通用する規模になりますよね。

共産党の意向で自由に補助金を与えれるのも、中国企業を優位にします。

ま、それが関税戦争の一因でもあるのですが。

時価総額の縮小と株主リターンが連動しないというのは重要な点ですね。

たとえ衰退するとしても、それがきちんと株価に織り込まれていれば問題ありません。

往々にしてそういう縮小セクターに対して投資家は悲観的になりがちなので、結果として利回りが高まって配当再投資が有効に機能する可能性が高いです。

ただし、短中期的なパフォーマンスはどうしても芳しくないので、長期的に保有するという強い忍耐力と信念が必要ですね。

結果がどうなるかわかりませんが、エネルギーセクターへの投資は続けます。

ボラティリティ高いのがちょっとしんどいですが。