日本も米国も低いインフレ率が続いています。日本は2018年になんとかインフレ率が1%を超えました。米国は2%強です。

私は米国企業に投資しているので、米国のインフレ率に注目しています。雇用統計は投資家にとって重要指標ですが、最近は雇用者増加数よりも平均賃金を気にかけています。賃金が上がるとインフレが進む可能性が高まるからです。

株式投資家としてインフレは怖いです。なぜなら、インフレ率が上がると長期金利が上がるからです。金利が上がると株は売られます。もう少し正確に言うと、”期待”インフレ率が上がると金利が上がって株が売られます。株価は業績や景気を先読みしますが、同じく債券価格も将来のインフレ動向を先読みします。実際にインフレが起こる前に、債券マーケットはインフレを織り込みます。

今米10年債利回りは2.6%と低いです。今のところ、債券マーケットはインフレ急伸を予期していないようです。まあ実際にインフレを予感させるデータはありませんから当然と言えます。

しかし、このまま低インフレが常態化すると安心はできません。「今回は違う(This time is different)」という言葉は危険な発想だと、投資家界隈でよく言われますよね。「ITの恩恵で生産性が上がったから、低い失業率でも低インフレが維持できるんだ。今回は違うんだ。」という意見にちょっと納得感を抱きつつも、やっぱり投資家として危機感を捨てきれません。

2008年のサブプライムローン問題に端を発する金融危機で、当時のFRBは大量の流動性をマーケットに供給しました。おかげでFRBのバランスシートは4兆ドルを超えるまで膨らみました。

流動性を供給するって、簡単に言えば紙幣を刷るということです。お金を刷れば、お金の価値は下がります。つまりFRBのドル供給政策はドルの価値を減価させ、ドル建て物価を上昇させるはずです。ですが、米国の物価は2008年以降もそれほど上昇していません。

時間差攻撃の可能性もあるんじゃないかって思います。大量のドル紙幣を刷った以上、どこかでその反動を受けてインフレ率が高まっても不思議ではありません。それがいつになるのか、あるいは杞憂でそんな日は一生来ないのか、それはわかりません。わかりませんが、米国株式市場に2000万円以上投じている者として警戒感を持っています。

Hiroは言動が一致していないと思われるかもしれません。インフレを警戒していると言いつつ、現金比率は10%程度で総資産の90%近くを株式に投資しているわけですから。先にも言いましたが、(期待)インフレ率が上がれば株価は下がります。

インフレによる株価下落リスクを承知の上で、株を保有し続けている理由は2つあります。

①株は長期ではインフレに負けない

②マーケットタイミングは読めない

①についてですが、株式は長期ではインフレに負けないと期待できます。過去の統計データを取ってくるつもりはないですが、単純に考えて株がインフレに弱いはずがないです。なぜなら、株を保有するとは企業の所有者になることだからです。

物価が上がるのは企業が値上げするからです。値上げすれば企業収益が上がります。そうすれば、EPSもDPSも上がって株主の懐にたくさんお金が入ってきます。コストを販売価格に転嫁できる強い企業に乗っかている限りインフレは怖くないです。不安ならS&P500やNYダウへの投資で大丈夫です。

ただし、短期的にはどんな株もインフレには弱いです。期待インフレ率が上がると金利が上がると言いました。米国債の利回りが上がれば、どうしても株の魅力は相対的に見劣りします。米国債(10年)の利回りが6%ある時に、リスクをとって期待リターン7%の株を買う人は少ないでしょう。金利が上がれば、目前の株価下落は不可避だと諦めています。

そこで②(マーケットタイミングは読めない)の話になります。理想は、期待インフレ率上がって長期金利が上昇する前に一度株を売却し、金利上昇で株が売られた時に底値で買い戻すことです。

それが理想。でも多分無理。自分にそれができるとは思わないです。そもそも、本当に金利が上がるかどうかはかなり不透明です。今の低金利が今後30年続く可能性だってあります。金利が今後数年のうちに大きく上昇すると確信できるなら、一旦株を売却したいところです。

でも未来の金利なんてわかりっこないです。一流ヘッジファンドのマネージャーレベルなら予想できるかもしれませんが、僕にはわからない。仮に友人にそんなエリートがいてコッソリ耳打ちしてくれても、多分理解できず、結局株を売る勇気は持てないと思います。

そんなわけで、金利上昇に怯えつつ株をホールドし続けています。もし金利が上がったら含み損がさらに膨らむと覚悟しています。でも、長期的にはインフレ率を超える増益・増配を達成することで報われると信じています。神頼みで信じているのではなく、過去200年の米国株の実績を知った上でそう考えています。米国企業の高い収益性をしっかり見た上でその可能性に賭けています。

インフレ(金利上昇)は株式保有者に損失を与えますが、それは一時的な被害に留まります。後から振り返ったら、かすり傷程度だったと言えるでしょう。

インフレによってかすり傷どころか大怪我をするのは現金を抱えている人です。物価が1万円から2万円に上がっても、1万円札は1万円札のままです。現金はインフレに負けます。そもそも、中央銀行がインフレ目標を置いているということは、少しずつ現金の価値を減らすと宣言しているようなものです。

低インフレ(低金利)が常態化すると、現金でも十分という風潮が生まれます。実際それは正しいです。物価が上がらず金利も低いなら、現金を保有する機会損失は小さいです。ただ、今の低インフレが永続する保証はありません。いずれインフレが再来するとしたら、現金のまま保有するのは大きな損失に繋がります。

とは言え、慌てて現金をリスク資産に変える必要はありません。現金はインフレに負けるとは言っても、かつてのドイツの様にハイパーインフレが起こって短期間で現金が腐る可能性は低いです。大量の国債発行が必要な戦争がない現代の先進国社会で、現金があっと言う間に価値を失うハイパーインフレリスクは限りなく低いと思います。

日本やアメリカなど先進国の現金が腐るスピードはゆっくりなので、低金利の今、現金を保有しておくのは何ら問題ないと思います。機を見て株式を買うというスタンスもありですね。危険なのは30年、50年という長期にわたって現金を現金のまま塩漬けすることです。

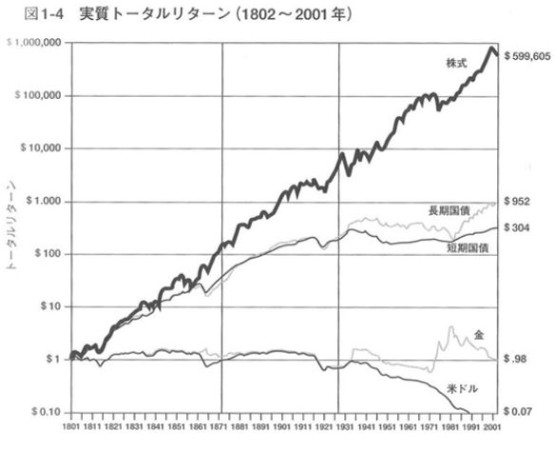

最後に、どこかで見たことあるかもしれませんが、このグラフを掲載しておきます。「実質」とはインフレ調整後という意味です。