『MarketHack流 米国式投資の技法』の著者である広瀬氏は、営業キャッシュフロー(営業CF)が純利益より小さければ粉飾を疑うべきとおっしゃっています。

確かに、構造的に営業CFは純利益より大きくなるのが普通です。営業CF<純利益となっていたら、粉飾とまで言わなくとも「何かビジネスに不調があるのでは?」という懐疑心を持つのは投資家として大切なことだと思います。

ですが、営業CFが純利益より小さくても事業は好調で何ら問題ないケースもあります。というか、むしろ優良企業ほど純利益に比べて営業CFが大きくならない傾向があります。

ここんところは理解しておく価値があります。『MarketHack流~』は米国株投資家界隈で有名な書籍ということもあって、営業CF>純利益になってなかったらヤバいんじゃないかと心配になる時があるかもしれません。その不安を解消しておきましょう。

純利益:100億円

営業CF:180億円

↑

これを見ると「ああ、ちゃんと営業CF>純利益」になってるなと安心できると思います。

では

純利益:100億円

営業CF:105億円

となっていたらどうですか。

少し不安を感じるかもしれません。

純利益:100億円

営業CF:90億円

↑

これはどうでしょうか。「営業CF<純利益になっているからヤバい!」って思いますか。確かに実際にヤバいケースもあります。でも、全くもってヤバくないケースもあります。

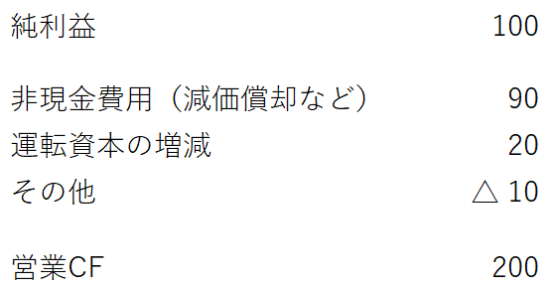

そもそも、営業CFが純利益より大きくなるのはなぜでしょうか?

それは工場や機械設備の減価償却、M&Aで認識した無形資産の償却といった非現金費用の金額が大きいからです。どんな企業も多かれ少なかれ償却費用が発生しています。

(参考記事)

【会計とキャッシュフロー】なぜ営業CF>純利益となるのが一般的なのか?

↑

これが一般的な純利益と営業CFの関係です。非現金費用は純利益からはマイナスされているけど、営業CFには影響しません。つまり、非現金費用が多ければ多いほど純利益に比べて営業CFが大きくなります。

ここがミソです。繰り返しで恐縮ですが、非現金費用が多ければ多いほど営業CF>純利益となるわけです。つまり裏を返せば、非現金費用が少ない会社は営業CFと純利益に大きな差は生じないということです。

ここで、少し考えてみて欲しいです。

質問です。

非現金費用(減価償却など)が少ない会社ってどんな会社でしょうか?

イメージ付きます?

なぜ減価償却なるコストが発生するのでしょうか?

それは、固定資産を買うからです。設備投資を行うからです。

はい、そういうことです。ガンガン有形固定資産に投資する企業ってのはどうしても減価償却が多くなってしまいます。そういう企業ほど非現金費用が増えるので、営業CFと純利益は乖離します。営業CF>>>純利益となります。

逆に、設備投資がほとんど不要な企業は減価償却があまり発生しないので(つまり非現金費用が少ない)、営業CFと純利益が大きくは乖離しません。営業CF≒純利益となる時も多いです。

バフェットは事業継続に必要な資本投資が少なくて済む企業を好みます。そりゃそうです。「投資」って聞くと前向きでポジティブな印象を持つかもしれませんが、企業から現金が流出するという点だけを見れば株主利益にマイナスです。もちろん、その支出が将来のキャッシュインフローに繋がるから投資するわけですが、そういった投資をできる限り少なく済まして事業を成長させられるに越したことはありません。

一定の資本投資が慢性的に必要な業種が存在します。たとえば、ベライゾン・コミュニケーションズやAT&Tといった通信企業が該当します。逆に、構造的に資本投資が少ない業種も存在します。たとえば、フィリップモリスやブリティッシュ・アメリカン・タバコなどのタバコ会社が該当します。

具体的に財務データを見てみましょう。

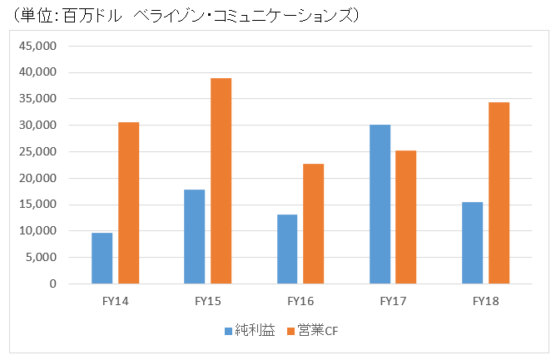

先ずは非現金費用(減価償却)が多く営業CFが純利益より大きくなる例として、ベライゾンの数字をお見せします。以下はFY14~FY18の純利益と営業CFです。

税制改革関連で特別利益を計上したFY17を除けば、軒並み営業CFは純利益の2倍~3倍もあります。ベライゾンは毎年多額の設備投資を行っており、結果として減価償却費が多いため、このように営業CFは純利益よりもかなり大きくなります。

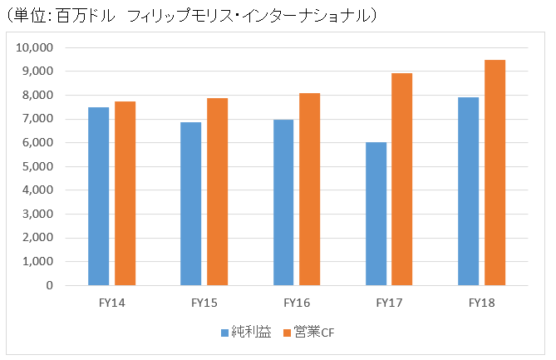

次に非現金費用(減価償却など)が小さい会社の例として、フィリップモリスのデータを紹介します。

ベライゾンとはだいぶ様子が違いますよね。辛うじて営業CFは純利益を上回っていますが、大きな乖離はありません。営業CF≒純利益と言っても差し支えないレベルです。ちょっと特別利益が発生すれば営業CFが純利益を下回ることもあるでしょう。

もう一つ例を見せます。

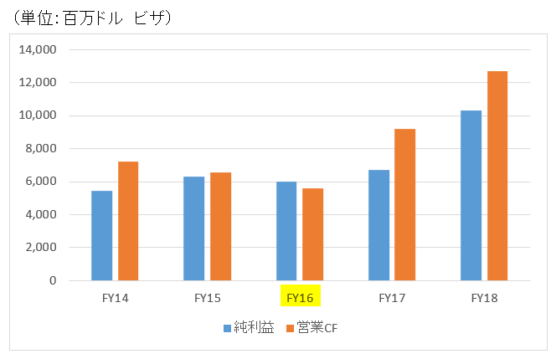

決済ネットワーク大手ビザのデータです。

どうでしょうか。フィリップモリスと同じようなグラフですね。FY16にいたっては営業CFが純利益を下回っています。その他の年度は営業CF>純利益となっているものの、その差は大きくありません。営業CF≒純利益という構造になっています。ビザも減価償却が少ないからです。有形固定資産はほとんど持っていないし、無形資産は非償却のものが多いです。

3社の例を見ました。純利益に比べて営業CFが大きいのはベライゾンです。純利益に比べて営業CFがそれほど大きくない(年度によっては下回っている)のが、フィリップモリスとビザでした。

この3社でどれが有望な投資対象なのか、んなことはこのデータだけでは何もわかりません。ただ一つ言えることは、純利益に比べて営業CFが大きければ大きいほどよいというものではないということです。むしろ、営業CFが大きいことは非現金費用が多い、つまり設備投資が多いことを示唆しており、投資家として警戒感を持たなくてはならないくらいです。

逆に営業CFが純利益を少しだけ上回る(下回る時もある)企業というのは、非現金費用が少ない、つまり設備投資が少ないことを示唆しており、長期投資対象として優秀な銘柄である可能性があります。

設備投資が少ない企業はちょっと特別利益が発生すれば、すぐに営業CFが純利益を下回ってしまいます。ですが、それは特に懸念すべきことではないです。営業CF<純利益となっていても焦らず、その背景を確認しましょう。タバコ会社やIT系の会社は設備投資が少なく、営業CFが純利益を大きくは上回らないのが一般的です。