同じ米国株ブロガーの霧末さんよりご質問

いつもお世話になっております。

米国株ブロガーの霧末です。

今回は営業CFと純利益の関係についての記事を要望させていただきます。

広瀬隆雄氏著、『MARKETHACK流 世界一わかりやすい米国株投資の技法』では、営業キャッシュフローは、その年の純利益の数字より必ず大きくなければいけない。もしそうでない場合は、粉飾リスクあり、とありますが、通常、営業キャッシュフローが純利益より大きくなるのはなぜでしょうか。

営業外収支がプラスになり、特別利益から特別損益を引いてもプラスになる場合もあると思います。私の解釈では、それにさらに法人税などの税金が引かれるから営業キャッシュフローが純利益より大きくなるのかなと思っています。

もし、記事にしていただけると嬉しいです。

MARKETHACK流~を読んだ時、営業キャッシュフロー>純利益でないと駄目といきなり言われて、理由も分からず、ふーん、そうなんかと私はなんとなくもやもやしたまんまでした。

失礼しました。

先に結論を

ちょっと説明が長くなりそうなので、先に結論を言っておきますね。

営業CF>純利益となるのは、有形固定資産の減価償却費やM&Aに伴う無形資産の償却といった非現金費用が多いためです。これらの償却費用は純利益からマイナスされますが、営業CFからはマイナスされません。なぜなら、現金の流出を伴わない非現金費用だからです。

以下の解説パートではより本質的なところまで踏み込みます。興味があれば、このまま読み進めて下さい。では、よろしくお願いします。

キャッシュフロー計算書の構造

原則として営業CF>純利益となるのは広瀬氏のおっしゃる通りです。必ずしもそうなるとは限らないですが、原則はその通りです。なぜ営業CFが純利益より大きいことが一般的なのか、その理由を解説します。

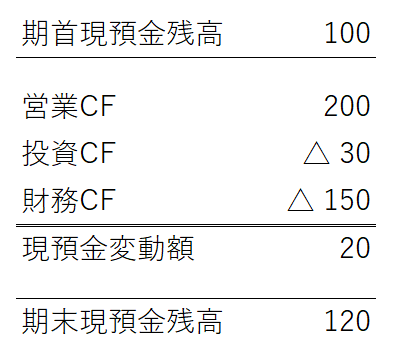

先ずはキャッシュフロー計算書の構造を知っておきましょう。キャッシュフロー計算書は営業CF、投資CF、財務CFの3つに分かれます。3つのキャッシュフローを合計すると、その期の現金純増減に一致します。

典型的な優良企業のキャッシュフロー計算書はこんな感じです。

それぞれ3つのキャッシュフローの意味を整理しておきます。

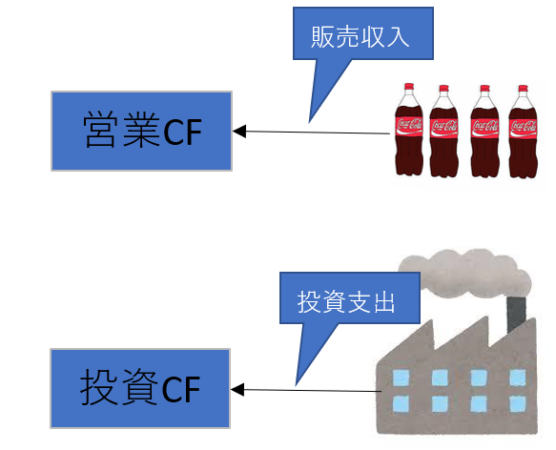

営業CF:本業で稼いだキャッシュフロー。販売代金の入金から、仕入コストや人件費等の支払いを控除した金額。プラスが望ましい。

投資CF:工場設立、企業買収、有価証券売買など。どの会社も未来への投資はやってるもんだから、マイナスが基本。

財務CF:借入金の入金・返済、配当支払、自社株買いなど。有配企業はマイナスが基本。

なぜ営業CF>純利益となるのか

さて、今回注目したいのは一番上の営業CFです。本業での儲けを示すキャッシュフローです。この営業CFが純利益より大きくなるのはなぜか。純利益とはキャッシュフロー計算書ではなく損益計算書の話です。キャッシュと会計(PL)を比較するので、やや混乱するかもしれませんが、頑張って付いてきてください!

損益計算書の純利益(営業利益と読み替えても問題ない)とキャッシュフロー計算書の営業CF、両者の違いは何でしょうか?

会計とキャッシュは一致しません。入金がないけど会計上は収益処理、支払いがないけど会計上は費用処理、こういうケースはざらにあります。ここに差異が生まれます。会計とキャッシュの認識期間のズレです。

はい、実は基本的にこれだけです。「頑張って付いてきてください!」とか言っておいて何ですが、いたってシンプルな話です。会計上は費用だけど現金流出がない項目を純利益にプラスする。会計上は収益だけど現金流入がない項目を純利益からマイナスする。

経理実務でも、このように純利益に非現金項目の調整を加えることで営業CFを計算します。これを間接法と呼びます。純利益から間接的に営業CFを計算するからこう呼びます。間接法が一般的な営業CF算出方法です。もう一つ直接法という計算方式もありますが、試験問題以外で見たことはありません。

非現金項目の調整は大きく以下の2つに分かれます。

①減価償却など非現金費用

②運転資本の増減

運転資本とは売掛金や買掛金です。売掛金が増えるということは、非現金収益が立つということですよね。「売掛金 / 売上高」という仕訳が計上されるわけですが、売上高は純利益にプラスですが売掛金である以上まだキャッシュインはありません。売掛金が増えるということは、キャッシュフローにマイナスの影響があります。買掛金はその逆です。

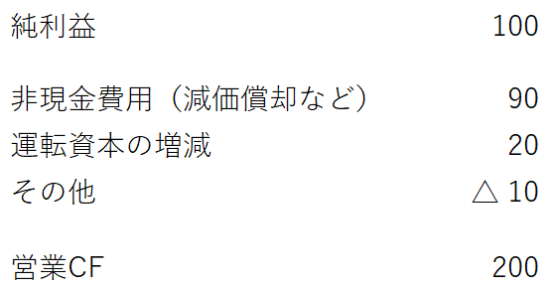

結果として、営業CFは以下のように計算されます。

これはあくまで例示ですが、だいたいどの会社もこんなイメージです。純利益に非現金費用がドカンとプラスされて、それに運転資本の増減とその他諸々の調整が入ります。

運転資本の増減は営業CFにプラスに作用する期もあれば、マイナスに作用する期もあります。運転資本が減れば営業CFにプラス。運転資本が増えれば営業CFにマイナスとなります。

注目したいのは「非現金費用(減価償却など)」です。ここが肝です。この金額が大きいため純利益よりも営業CFが大きくなるのが一般的です。

「非現金費用(減価償却など)」が発生しない企業はほぼないと思って差し支えないです。製造業であれば工場や機械設備への投資を行っているはずで、その減価償却は必ず発生します。ハイテク企業は有形固定資産こそ少ないかもしれませんが、莫大な無形資産を抱えています。無形資産は非償却となるものもありますが、原則は償却してPLで費用化します。

この非現金費用(純利益にはマイナスされるけど、非現金なので営業CFにはニュートラルな項目)があるため、営業CF>純利益となるのが一般的です。

本当にそうなのか?

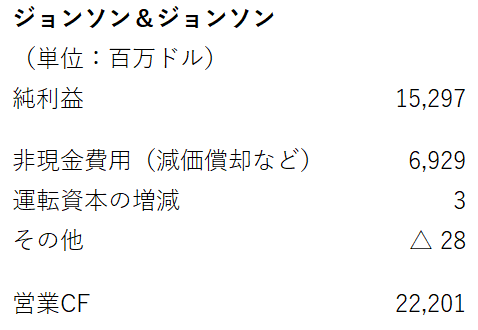

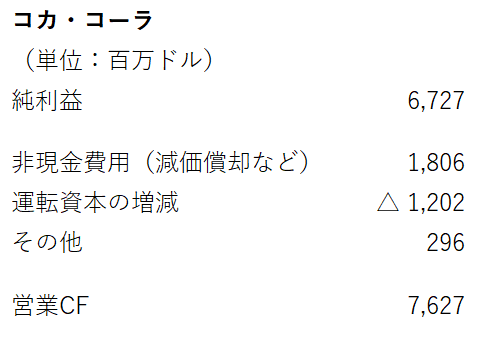

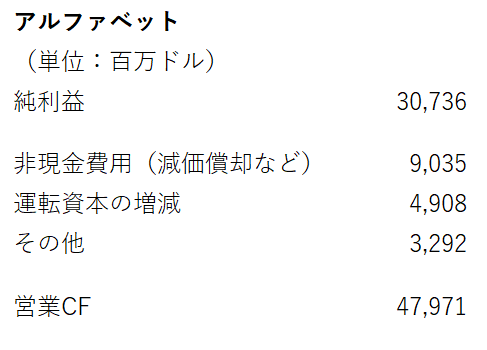

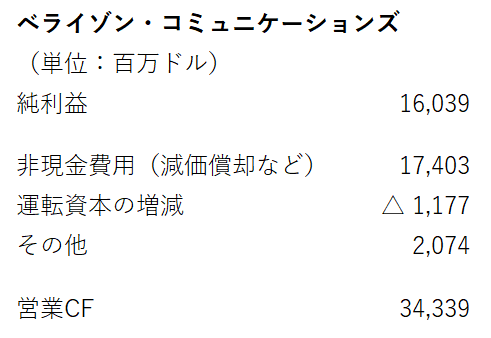

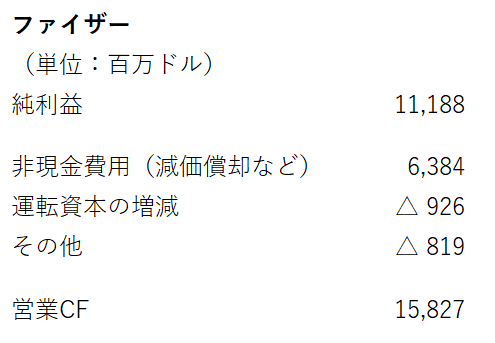

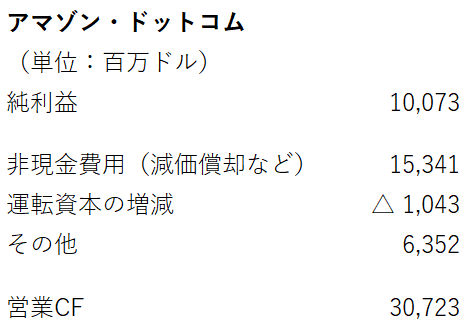

いくつか具体例を見てみましょう。FY18の米国企業の営業CFの計算過程を示します。

営業CF>純利益、オッケー

営業CF>純利益、オッケー

営業CF>純利益、オッケー!

営業CF>純利益、オッケー。設備産業はやっぱ償却費が多いですね~。

営業CF>純利益、オッケー

アマゾンもしっかり営業CF>純利益になってますね。

どうでしょうか。適当に銘柄を選びましたが、どの企業も「非現金費用(減価償却など)」が大きいため、営業CF>純利益となっていることがわかりますよね。

より本質的な答え

ここまでで十分。今後「なんで営業CFは純利益より大きくなるの?」って誰かに聞かれたら、「ああ、それはね、有形固定資産の減価償却や無形資産償却といった非現金費用がどの会社も多いからだよ。」って言えば90%合格です。

なんですが、もうちょっと深掘ってみましょう。

残りの10%を詰めましょう。

ちょっと疑問に思いませんか?

確かに工場や機械装置などの減価償却が非現金費用なのはわかる。でも、これら有形固定資産を取得する時には現金を払っているはずでは。そのキャッシュアウトはどうなっているのか。こういう疑問が出てきませんか。

「非現金費用」なんて言葉を使ってきましたが、本当の意味で「非現金」の費用なんてあり得ません。それはもはや費用ではありません。あくまで期ズレでしかなく、費用である以上は必ずキャッシュアウトが生じます。工場を建設する時はゼネコン(竹中工務店とか)にお金を払いますよね。

減価償却は「非現金」費用なんて嘘っぱちです。しっかり現金は流出しています。

工場などの有形固定資産を取得するためのキャッシュアウトが営業CFからマイナスされるのであれば、その時は営業CFが大きくマイナスとなり、営業CFは純利益より小さくなるはずです。

しかし、実際はそうなりません。なぜなら、有形固定資産を取得するためのキャッシュアウトは営業CFではなく投資CFに分類されるからです。

ここがより本質的な回答です。非現金費用が多いから営業CF>純利益となるというのは、間違いではありません。が、より本質的な答えは、設備投資やM&A投資は投資CFのマイナスとして集計されるにもかかわらず、それらが将来生み出すキャッシュフローは営業CFのプラスとしてカウントされるからです。だから、営業CF>純利益となるのは当然です。

工場を建設するために竹中工務店に100億円払うとします。そのキャッシュアウトは投資CFのマイナスとして集計されます。そして、工場が稼働してそこで製造された製品が販売されて売上が立った時、その販売代金は営業CFのプラスになります。

こんなイメージ。

製品の販売収入が営業CFに入る一方で、その製品を製造するための設備投資は投資CFに入るわけです。そりゃ、営業CFは大きなプラスにならないとおかしいです。もしも、こういった設備投資やM&Aの支出が営業CFに集計されるのであれば、必ずしも営業CF>純利益とはならないはずです。

キャッシュフロー計算書には営業CFの他に投資CFという受け皿があるんですね。そこが、将来への投資のキャッシュアウトをすべて受け取ってくれるもんだから、営業CFはウハウハ黒字になるわけです。営業CFと投資CFを合計した金額と純利益を比較するとApple to Appleになります。投資CFを除外して、営業CFと純利益を比較すれば、営業CFの方が大きくなるのは当然です。純利益は減価償却として設備投資費用を負担しているのに、営業CFは一切負担していないのですから。

このように構造的に営業CFは純利益より大きくなる性質があります。にもかかわらず、営業CF<純利益となっていたら、ちょっと疑う気持ちを持った方が良いですね。

いかがでしたか?

ちょっと難解だったかもしれません。霧末さんに質問されるまで、立ち止まって考えたことはありませんでした。考えながら記事を書いたので、説明が分かりづらい点があったかもしれません。

改めておさらいすると、営業CF>純利益となる理由は、

・減価償却など非現金費用が多いこと(表面的理由)

・設備投資が営業CFではなく投資CFに集計されること(本質的理由)

となります。

素晴らしい解説ありがとうございます。

私は58歳の総務職ですが、会計はモヤモヤした箇所がありましたが、よく分かりました。

米国株投資家としてのcareerは5年で、いまだに配当重視かモメンタム重視か悩んでおります。それというのも、一人の本ミリオネラ~との出合いです。マークミネルヴェニの本は衝撃的でした。

ご参考に!

長文で失礼しました。

お役に立ててよかったです。

あまり意識しない点でしたが、今回質問を受けて考えるきっかけになり私も勉強になりました。

思ったのは、やっぱ営業CFだけ見ていてはダメだなということです。

なぜなら、投資支出が含まれていないからです。

フリーキャッシュフローも重要です。

書籍のご紹介ありがとうございます!

読んでみます。

こんばんは。今回も素敵な記事をありがとうございます。

理屈が腑に落ちると物事が覚えやすくなりますね。

あと読み手の属性に配慮した記事の構成

素晴らしいですね。

どこまで説明すべきが難しかったですが、ご理解頂けたなら良かったです!

こういうことに疑問を持って、一つ一つ潰していくことは大切ですね。

個人的にも勉強になって良かったです。

キャッシュと利益の差異って単純なはずなんですけど、企業は取引量が多すぎて難しく見えます。

ありがとうございます。

素晴らしい記事をありがとうございます。

私のような会計の知識がほとんどない者でもよく分かりました!

私も営業CFの方が多いほうが良いんだ~で思考停止しており、何故多くなるのか・多いほうが好ましいのかはあまり考えていませんでした笑

どういたしまして!

ご理解頂けて、嬉しく思います。

記事を書いた甲斐がありました。

>思考停止しており、

ですよね、私も霧末さんに質問されなかったら、何となくのフワッとした認識のままだったと思います。

非現金費用が多いのは分かっていましたが、本質は設備投資が投資CFに区分されることでした。

営業CFだけでなく投資CFやフリーCFも大事だなと改めて思った次第です。

営業CF<純利益となるのはどのような可能性が考えられるでしょうか。

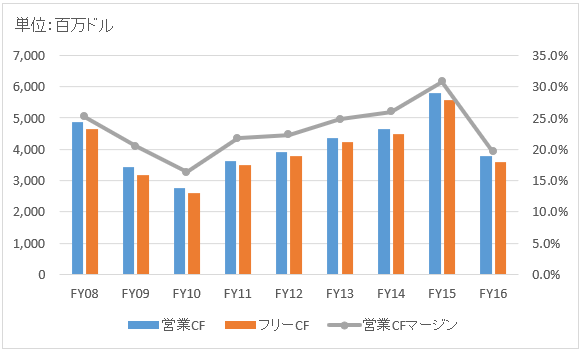

例えば、2016年のビザなどはこの状態になっています。

減価償却費が少なく(IT系?)、運転資本の増加が大きい(成長企業?)などが考えられると思いますが、このような理解で合ってるでしょうか?

2016年9月期のビザのForm 10Kを見ました。

確かに営業CF(5,574)<純利益(5,991)となっています。

その理由ですが、減価償却が少ないことと、非現金収益(税制関連)が発生していることの2つでした。

以下、FY16のビザの営業CFの構造です。

(百万ドル)

純利益 5,991

非現金費用(減価償却) 502

非現金収益(税制関連) ▲764

運転資本増減など ▲155

営業キャッシュフロー 5,574

営業CFを伴わない多額の収益が発生した場合は、営業CF<純利益となる余地があります。

また、おっしゃる通り、ビザは償却費用が少ないです。

有形固定資産は少ないです。無形資産はあるものの非償却が多い思われます。償却年数が確定しない無形資産は非償却になります。

いくらか償却費がある以上、基本的には営業CF>純利益となるはずですが、ビザは逆ブレすることもあるかもしれません。

減価償却(非現金費用)と非現金収益とのバランスということになります。

よろしくお願いします。

いつも分かりやすい記事をありがとうございます。

一つ質問があるのでコメントさせていただきました。

この記事とは微妙に関係ないのですが、フリーキャッシュフローと利益の関係についてです。

Palo Alto Networks(PANW)のように、財務諸表を見るとずっと赤字なのに逆にフリーキャッシュフローはずっと正である企業があるのですが、その解釈に微妙に困っています。

単年度でそうなってるのはまだ分かるのですが、ずっとそれが続いているというのが特に理解できません。なんとなく長期的には辻褄が合うイメージがあったので……。

よろしければHiroさんの考えをお聞かせ願えますと幸いです。

参考:https://www.macrotrends.net/stocks/charts/PANW/palo-alto-networks/price-fcf

(いつもHiroさんが使っているMorningstarではないですが、このサイトのデータは年数の多さという意味では使いやすいです)

ご質問ありがとうございます。

これはFCFの定義の問題かなと思いました。

FCFとは営業CFから事業継続に必要な設備投資を差し引いた金額です。

この「事業継続に必要な設備投資」の定義が曖昧で人によって解釈が分かれるところです。

頂いたサイトの情報を見ると、営業CFから有形固定資産取得の支出のみを引いてFCFを算出してます。

それは一般的な計算方法なのでおかしくはないでのすが、同社のCF計算書を見ると有形固定資産取得は少なく、金融投資が毎年かなりの額あります。

それも営業CFから控除して考えた方が実態に近いのかもしれません。

PANWのビジネスを詳しく知らないので、何とも言えないところはございますが。

より安全を見るなら、当記事でも書いた通り「営業CF+投資CF」と純利益を比較すると良いです。

そうすると長期では概ね利益とキャッシュは整合するだろうと思います。

(BS計上される投資もあるので、完全には整合しませんが)。

FCFは明確な定義がないため、その計算前提を把握する必要があるのが難点でして。。

以上、参考になれば幸いです。

以下、PANWのキャッシュフロー推移です。

http://financials.morningstar.com/cash-flow/cf.html?t=PANW®ion=usa&culture=en-US

なるほど、フリーキャッシュフローの定義が問題なんですね。

なんとなくわかったような気がします。

ありがとうございました。

ちょっと難解ですよね。

何か疑問あれば、またいつでも聞いて下さい。