生活防衛資金は50万円もあれば十分

社会人になって「長期投資でお金持ちになる」という発想を知って、色んな投資本を読み漁りました。特にお世話になって感謝しているのが山崎元さんと水瀬ケンイチさんです。投資家が確保しておくべき現金ポジションについて、生活防衛資金なる言葉があることをお二人から教わりました。

生活防衛資金の厳密な定義はありません。当面の日常生活が不安なく送れるだけの現金はもっておこう、そういう資金があれば安心して投資できるよねってことです。確か(記憶が曖昧ですが)山崎さんは3ヵ月分の生活費で十分、水瀬さんは1年分の生活費は必要というスタンスだったかと思います。

僕は山崎派です。3ヵ月で十分。1年分もキャッシュを持っておく必要性は感じません。独身で養う家族がいないという背景もあります。では、僕の3ヵ月分の生活費っていくらなのか。1カ月の生活費をざっくり計算するとこんな感じかな。

↓

家賃 6万円

食費 5万円

水道光熱費 0.5万円

通信費 0.5万円

他諸々 1万円

合計:13万円

こんなもんかな。食費が高過ぎですかね。自炊している人には考えられない金額かもしれませんか、僕は自炊ゼロで外食 or コンビニ or お総菜屋なのでこれくらいは掛かります。家賃は都内にしては安い方です。

1カ月で13万円ってことは3ヵ月で39万円。少し色を付けても50万円です。50万円あれば余裕で3ヵ月は生活が回ります。特に不自由せずに普通に暮らせます。私の「生活防衛資金」は50万円です。

1年分以上の生活費に相当する現金を抱えている理由

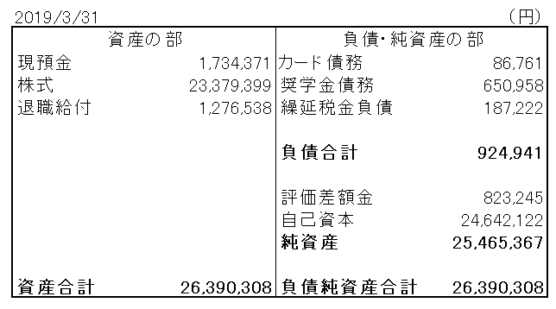

では、実際に今どれくらい現金を持っているのか。以下はつい最近作った3月末のバランスシートです。

左の「資産の部」の一番上に現預金勘定があります。173万円もあります。これは13ヵ月分もの生活費に相当する金額です。キャッシュポジションは3ヵ月分の生活費でいいと言っておきながら、実際は1年分以上の生活費を用意しています。

なぜ、こんなに現金を持っているのか?

生活に不安がある?

いや、そんなことは別にないです。貧乏育ちでローコスト生活には慣れています。家賃込みで1カ月10万円で生活しろって言われたらやれます。実際に20代前半の頃、それくらいドラスティックに節約生活してたし。

僕が1年分以上もの現預金を持っている理由は、もしかしたら来るかもしれない暴落時に安値で株を仕込むためです。これが一番の理由です。

基本的に毎月コツコツ投資しているけど、相場が崩れたら多めに投資して割安な価格で株を買いたいという気持ちがあります。少しでも安い価格で買えた方が投資パフォーマンスは改善するし、気持ち的な満足感も得られます。「おっしゃ、安値で買えて含み益たっぷりだ!」って嬉しくなります。

余剰現金を持っていなかったら、マーケットが暴落した時に、安値になっている株たちをただ指をくわえて見るしかなくなります。

暴落時に株を仕込むのは僕には無理そう。んなら、鼻っからフルインベストでいいかもなあ。

しかし、これは言うは易く行うは難しなのです。それをこないだ実際に体験しました。昨年末の株価急落の時です。FRBの利上げ、さらにバランスシート縮小も機械的に続けるとのパウエル議長発言を受けてマーケットは急落しました。

以下は直近5年間のS&P500指数の推移です。

こう見ると、やっぱ昨年末の急落は結構なインパクトですよね。大きな穴がぽっかり空いてます。僕は正直ビビってました。リーマンショックを経験されている先輩投資家の方は「これくらい暴落とは言えないよ」という感じなのでしょうが、2012年からの上げ相場しか経験していない私にとってはややショッキングな相場でした。

FRBが急にハト派に変わるなんて昨年の急落時点では想定できるわけもなく、私は身構えていました。著名投資家もリセッション入りを警告し、また読者さんからもさらなる急落を予想しているというコメントを頂いていました。そんな悲観的な憶測に囲まれている中、逆張りの発想で資金を株式市場に投じることはできませんでした。ダメでした・・。むしろ普段より少ない金額しか投資することができませんでした。

昨年2018年は資金に少し余裕があったこともあり、毎月30万円を目安に投資を続けていました。しかし、相場が急落して「投資するなら今でしょ!」という12月に、なんとむしろ投資額を20万円に減らしてしまったのです。

12月の投資の記事がこちらです。ブラックロック(BLK)株を買いました。

相場急落にビビりながら、ブラックロック(BLK)に22万円追加投資した。

こういう時にブログって便利だな。 自分が何を思っていたか記録に残っています。記事の中で私はこんな発言をしています。

今年残りの数営業日そして2019年に株式市場がどう動くのか、それは読めません。債券価格は今がピークなのか、それともガントラック氏が主張するように6%くらいまで米長期金利は上がるのか、それも全く読めない。FRBがどのような金融政策を採用するのか、んなことわかるわけない。

ということでビビりながらも、今月も投資しました。今年は毎月30万円を目標に投資してきましたが、今月はちょっとビビッて20万円ちょい。こういう時はむしろ投資額を増やすべきなのかもしれませんが、その勇気はなく。だって、さらに下がるかもしれないから・・。

Hiro

この時のBLKの買値は377ドル。今振り返るとほぼ底値です。現在、株価は440ドル台まで回復しています。20万円と言わず、普段通り30万円投資すればよかった。いや、こういう相場急落時には普段より多く40万円、50万円投資すべきだったんだよ。そうやって、周りが悲観一色になっている時に果敢にリスクテイクすることが富を生むわけだから。

周りが怖がっている時には貪欲に。周りが貪欲になっている時は恐る恐る。

ウォーレン・バフェット

↑

これを実践することはできませんでした。2008年、金融危機の時にゴールドマン・サックスに50億ドルも投資したバフェットのような胆力、というか分析眼は私にはない。

暴落時のために必要以上の現預金を保有しているのに、肝心の暴落時に思い切って投資できない。それどころか、普段よりも投資額を減らしてしまう体たらくです。これでは、何のために1年分以上の生活費に相当する資金を持っているのか分からなくなります。

これは直感ですが、2008年のようなS&P500指数が半値になるほどの大暴落は起こらないと思います。長期債の利回りが低下して景気循環の後期という印象はありますが、依然として米国の政策金利は低いです。2%のインフレ率を差し引けば実質金利は0.5%しかありません。金融環境がそれほど引き締まっているとは思えません。企業業績もそんなに悪くない。

とは言え、米国株のバリュエーションがやや高いのは事実だから、今から数年は大きな株価上昇は見込めないとは思っています。米国企業のEPSが徐々に成長していく中、S&P500指数は横ばい、ないし緩やかな上昇を続けてPERは少しずつ低下していくのではと予想します。昨年末のような小暴落を挟んだどっちつかずのレンジ相場が続きそうな気がします。

たまに発生する調整局面で株を買い増す勇気があればいいのですが、どうもこれまでの経験上、それは私には難しそうです。今は冷静に相場を見ていますが、いざ株価が急低下し始めると「今度こそリセッション入りかも!」と身構えてしまう気がします。

こんなビビりな性格なら、いっそのこと現金ポジションなんて持たずにフルインベストでもいいかもなって思います。逆説的ですが、ビビりだからこそフルインベストという発想。それもありかな。現金ゼロはさすがに嫌だけど30万円~50万円くらい残して、あとは全部株式に資金を突っ込むのもいいかもなあ。

こういう時にGE株に手を出せるかどうかがコントラリアンのテストだと思ますね。

多少赤字が出たくらいで2年で株価が1/3になっている事実をどうとらえるかですねw

株価は目前の利益を過剰に織り込む性質がありますからね。

あくまでも投資対象はクオリティ株です(GEもクオリティ株だと思いますが)。

暴落したらもっと下がるかもしれないと恐れて買えず、高騰したらいつか下がるかもしれないと思って買えず。

やはりタイミング投資は難しいなと改めて思います。

投資金額はHIROさんの半分ですが、私は常に現金比率は5%以下です。仮に暴落してもまだ20代なので(もうすぐ30歳)一生懸命働けばまだ挽回は全然出来ますし、何より現金で保有するのが心情的に嫌だからです。

そして投資金額が2,000万円を超えたら少しずつ現金比率をあげていこうかなと計画中です!

あと3年くらい先の話ですが…

そうそう、結局時間があれば解決できますものね。

それは理屈では分かっているものの、やはり少しでも安く買いたいという欲が出て現金を持っているのが今の自分です。

昨年末の調整はあれど結局米国株マーケットは右肩上がりだったわけですから、結果論としてはフルインベストが正解だったわけです。

じゃあ、これからの5年はどうか。今の米国株のバリュエーションはやや高く見える。でも低金利だしな・・。

こういうことを考え続けると、結局ドカッと現金吹き飛ぶまで投資する勇気がなくなるわけですが・・。

フルインベストにすること自体を目的にするのは、何か違う気もするんですけどね。

何て言うか、、お金に対する執着心を無くしたい気持ちがあります。

たぶん、数十年後に今を振り返ったら、100万円程度の現金を投資するかしないかなんて悩むに値しない問題だと思うんです。

>何より現金で保有するのが心情的に嫌だからです。

そう、その感情です。同じですねw。

いつも参考&共感で楽しく読んでます。

私はリーマンショック前から世界株やってますが、大枠の直感が合っていてもタイミングは全く上手くならないですね。リーマンは買い向かいましたが、底前に枯渇してひたすら節約して買ってました。

もうすぐ下がると想定して現金持ってると機会損失の気がして勿体無い我慢できず買ったら下落タイミング来ました!とか。結局資産99%投資&毎月積み立てにして落ち着きました。万人受けはしなくても自分が落ち着くスタイルを進化させて行くのが良いかなと思ってます。

いつもありがとうございます。

>底前に枯渇してひたすら節約して買ってました。

そうやって現金を捻り出せる根性あれば、いつでも暴落大歓迎ですね!

サラリーマン投資家はそこが強みだと思います。

現金ポジションないとは言え、相場が低迷している間に給料やボーナスで投資資金を貯める猶予はあります。

すぐに相場が回復するよりは、ある程度の期間低迷することの方が多いと思いますので。

ただ昨年末のように、たった1カ月で相場が回復しちゃうと、現金ポジションを作る猶予も与えてもらえなくて辛いところですね。。

>結局資産99%投資&毎月積み立て

私もそれが目標です。

実際にそこまでストイックにやれるかわかりませんが、少しずつマインド改革していきたいです。

「株というものは高いときには最上に、安いときには最低に見えるものだ」という格言がありあるように、株は名声価格の側面もありますね。アンカリング効果とも言えます。

コントラリアンの私なら、株価か2年で1/3になるなら、おそらく起きる簡単なポジティブサプライズで向こう2年で株価が倍になっても全くおかしくないと考えます。下落リスクはあっても長期で見ればノイズのレベルでしょう。

また逆にHiroさんのおっしゃるように、株価は目前の利益を過剰に織り込む性質があるため、クオリティ株だと思っていた銘柄が予期せぬネガティブサプライズで期待を裏切った時にどうなるかを示す、良い事例だと思ってます。

GEも株価1.5倍~2倍くらいの値動きしてますものね。

株価絶対額で見ると、小さな動きに見えますが。

減配、無配化というのは将来の業績見通しを過度に悪化させる要素なのかもしれません。

BUDの時も売られ過ぎに見えましたし。

まあマーケットはそういう性質なんだと、最近ようやく実感として理解してきました。

長期的なEPS推移に興味のある投資家はそうそう多くないということですね。

だからこそ、悲観的なニュースが出ると過剰に売られることが多いのでしょう。

長期投資家にとってはそこら中に「アルファ」が転がっていると言えるかもしれません。

いつも楽しく拝見しています。はじめまして、スーパー皮膚科医です。

現金比率は5~10%で推移していますが、最近は現金比率が高まり気味です。順張りは順張りで難しいです。

自分も下落局面でがっつり買い付けるのは無理だと悟り、機会損失を避けるためと

リセッション対策として

逆相関に近いTLTの購入を始めました。相関係数低いものを取り込むと確実にリスクが下がるので。

TLTなどの米国債ETFは候補にはあがりませんか~??

いつもありがとうございます。

同じくらいの現金比率ですね。

順張りも難しいですよね、わかります。

1年前より10%も20%も値段が上がっている株を買うのは抵抗があります。

過去のチャートは関係ない、今の株価と将来の収益予想が大事。有名な投資本にこう書いてあったし、頭では理解しています。

でも、実際はやっぱ抵抗あります。平均への回帰もあるし、自分が買った後に下がり出すのではという懸念もあります。

具体的な銘柄で言えば、シスコシステムズやマイクロソフトあたりですね。

非常に優秀な銘柄だと思っていて常に狙っていますが、優良株だけに大きく売られることはないです。

米国債も今の利回りだと選択肢としてありだと思っていますが、もともと現金は100万円~200万円です。

これくらいなら無リスク資産は現金のままでもいいかなと思っています。

1億円あればさすがに機会コストが大きいので、少しでも利回り稼ぐために債券ETFに置いておきたくなりそうですが。

高配当株メインなら常にフルインベストでもいいと思いますけどね。放っておいても勝手にキャッシュポジションが増えますから。

確かに、高配当株はフルインベストしやすいカテゴリーではありますね。

>勝手にキャッシュポジションが増えますから。

それが理想の姿です。目指している姿です。

基本はフルインベストだけど、現金ポジション作ろうとその気になれば1月で50万円くらいほいと現金作れる状態が理想。

投資を続けて配当を増やし、給料も上がらないとまだその水準には到達できません。

最近、よく考えるのが住宅ローンの怖さです。多くの日本人が数~数十倍のレバレッジをかけてマイホームという不動産に無意識に集中投資していますが、それと比べたら生活防衛資金50万円のアメリカ株100%集中投資のリスクなんて、超安全、超低リスクだと思います(笑)

ノーレバレッジの時点で株の損失は投資額に限定されます。

そこは有限責任制度の安心感がありますね。

株は毎日時価が目に見えて動くから不安を煽られるだけで、実際は優良株というのはもっとも安全な資産クラスと言えるかもしれません。

一つの不動産に集中投資するより、優良米国企業500(S&P500)に分散投資した方が遥かに安全に思います。

インフレリスクを抱える預金よりも安全という見方もできそうです。

ただ株は価格が目に見えて毎日動くだけですね。

ビビりだからフルインベスト、私のことです。

いくら現金ポジションを高めても、ビビり故に暴落時に買えないという情けない経験を何度もしてきました。

今のところ夫の収入で生活できるので、私の給料は毎月給料日に全額ドルに替えて、振り込まれた配当金も足して、買えるだけ買い増します。

今50歳ですが定年がない仕事なので、今後も全力で米国株に突っ込み続けていきたいです笑笑

>今のところ夫の収入で生活できるので

それは安心ですね。

私の友人(女性)が「仕事辞めたい時にいつでも辞めれる状態になりたいから、ある程度収入ある人と結婚したい」と言ってました。

まさにその状態ですね。

そういうセーフガード的なものがあると、心置きなくフルインベストできそうです。

定年がない仕事、私もそういうのを持ちたいです。

投資家に定年はありませんが、いかんせん長期投資はただ株を持つだけで暇ですから。

現代日本で60歳はまだまだ若いですよね。周りのご年配の方を見ていてそう思います。

こんばんは。

結果論になりますが、私の証券会社にはなぜか

オラクル 非オラクル VOOにしか買いボタンが付いていないので難しい判断ではありませんでした。

株が下がろうとも、業務では海外も含め舞い込んでくるクラウド関係の仕事が多すぎて、仕事断る件数が右肩上がりですから。

hiroさんはそういった仕事関係の銘柄は購入されないのでしょうか。

高配当の拘りは知っていますが、アップル購入を考えるとSAP、勘定奉行?あたりの誘惑は強そうです。

こんばんは。

景気の良い話ですね。

そういう話を聞くと、とてもリセッション入りなんてするとは思えません。

うちの会社もシステム系のプロジェクトは常に走っています。

システムベンダーやコンサルが不在の年はありません。

>hiroさんはそういった仕事関係の銘柄は購入されないのでしょうか。

仕事でお世話になっているのは、まさにオラクルです。

オラクルDB使ってますが、まず他社に変更することはあり得ません。

過去の蓄積されたデータを敢えて移す意味がわかりませんから。

あとはマイクロソフトのオフィスソフトですね。

これなしで仕事は回りません。

マイクロソフトのおかげで業務効率はかなり上がっています。

最近は電話会議でよくSkype for businessにお世話になっています。

設定が簡単過ぎて、海外とのミーティングで重宝しています。

SAPも使ってます。SAPの財務データも一度見てみたいです。

ふと周りを見渡すと、欧米のプラットフォーム企業の製品に囲まれていますね。

あ、でもPCはパナソニックでした。

私は昨年から米国ETFデビューですが、(おススメいただいたVOOのみ購入です)

昨年夏ごろは1株が270ドル前後とかなり上がっておりましたので、ドルコスト平均法的な購入はする気になれず、昨年末に掛けて日々株価が下がっているときに毎日買い増し、12月で割にまとめ買いという結果になりました(NISA枠をほとんど無駄にせず終われました)

これは結果オーライという考えで良いのでしょうか?

ETFなので個別株と違い紙クズになるということはありませんが、ETFも価格が下がっているときにドカンと仕込めるに越したことはないですよね?

初めて購入した時のVOOの価格が239ドルで為替も104円くらいだったので、そこを基準に考えてしまう自分が居ます。

でも、NISA枠を無駄にするのも良くないし…

初心者丸出しの質問すみません。

2019年素晴らしいスタートを切れましたね!

素晴らしいリスクテイクだと思います。

今晩発表された銀行の決算も良かったみたいで、JPモルガン株は4%以上も上がっています。

単純に考えるとまだ景気は拡大途上で目前の景気後退リスクは低下したと思います。

というわけで、完全に結果オーライだと思いますよ。

VOOはよほど高PERでなければいつ買っても問題ない商品ですが、安く買えるに越したことはありませんよね。

私もドカンと仕込めればよかったです。次こそは頑張りたいです。

感情に流されないためにはルールを設定して、とにかくそのルールを何が何でも守るように仕向けていくしかないですね。

「30万円を目標」ではなく「何があっても絶対に毎月30万相当を買う!」ぐらいの意気込みじゃないと、急落相場でビビッて買えないという事態になってしまうかもしれません。

自分みたいに「S&Pが10%下げたら臨時購入」みたいな機械的なルールを定めておくと、急落相場でも感情を殺して取引しやすいかもしれません。

そうですね、自分でコントロールするしかないですよね。

ただ、仕事一緒で運用で回すというのは、どうしても例外が出てきます。

やはりシステムで回すのが一番安定します。

ましてや、個人投資は仕事でもなく誰からのプレッシャーもないから、その時の感情で投資判断が振り回されるリスクが高いなあと思います。

そう考えるとネット証券での積立設定は非常に有益な制度だなと思います。

まあ、気楽にやれるのが個人のメリットでもありますから、自由にやっていこうと思います。