長期株式投資では、新興企業の一か八かの短期的な値上がりを期待するのではなく、過去にしっかりとした利益実績・配当実績がある成熟企業のほどほどのリターンを期待すべきです。

ほどほどのリターンであっても、その利益を毎年安定して得ることができれば複利の効果が伴うことで、その株主利益は長期ではほどほどでは済まない額になるわけです。

シーゲル教授の『株式投資の未来』の副題は「永続する会社が本当の利益をもたらす」ですが、この文章は非常に意義深いと思います。長期で投資するんだから、永続してキャッシュを生む会社に投資する必要があるのは普通に考えれば当然です。

でも、残念な投資家は長期投資・バリュー株投資と言って割安な銘柄ばかりを血眼になって探して、そのビジネスが長期間本当に永続するのか見極めようとしないのです。

短期投資なら将来性のないボロクソビジネスの会社であっても、超割安であればその株を買って短期で売り抜けるのは立派な投資戦略です。

でも長期投資であれば、割安割高の前に投資対象企業のビジネスが「永続する会社」なのかの方が大事なのです。もっと言うと「超高収益で永続する会社」です。

いつも閉店前バーゲンの旗を掲げながらぎりぎりで生き続けている、僕の家の近くの靴屋さんみたいな会社に長期投資してもダメなわけです。

設備投資は少ないほど望ましい

ウォーレン・バフェットは言っています。

成長に大量の資本を必要とするビジネスと、成長に資本を必要としないビジネスとでは、天と地ほどの差が存在する。

バフェットがコカ・コーラに好んで投資する理由の一片はこの文章にはあります。

コカ・コーラはその原液調合法という無形資産が収益の源泉なのであって、過大な工場設備投資による低コスト生産が強みなのではありません。

ビジネスに大量の資本が不要であっても、会計的に言うと固定資産を多額に保有していなくとも、高収益を上げ続けることができる企業こそ永続して株主価値を向上してくれるのです。

ビジネスを継続するにあたって設備投資、資本投資が少なくてもよい企業に長期投資するという発想は大切です。

なるほど、確かに多額の研究開発投資や工場建設、戦略コンサル起用、M&Aは新聞にも一面で載るし、経営者(CEO)は「俺は凄い辣腕経営者だ!」って自己満足に浸れるかもしれません。

CEOは自分が戦略的意思決定を行っているんだと周囲に思わせたい誘因があります。でなければ、アメリカ大企業CEOの数億円~数十億円の高額な経営者報酬が正当化されないと批判されるかもしれない。

でも、株主からしたらそんな多額な投資やめてくれ!って感じです。

もちろん、それらの多額の資本投資、戦略投資が将来の莫大なキャッシュ、配当増加に結びつくなら株主も大歓迎なわけですけど、残念ながらこれらの多額の資本投資・設備投資が株主価値向上に貢献する可能性は低いのです。

それよりも、新聞にも載らずニュースにも報道されず、地味にコツコツ既存の製造設備で製品を製造し続けて、昔と変わらず販売し続けてキャッシュを稼いでくれる会社の方が株主にとっては嬉しいのです。

ビジネスを継続するための資本投資が少ない企業

これは長期投資対象を選別するうえで一つの重要な判断基準かと思います。

フリーCFレシオなる指標

でも、どうやってビジネス継続に多額の設備投資が不要な企業を見極めるのか。

それを見極める指標を勝手に考案しました。

名付けて、フリーキャッシュフローレシオ

フリーCFレシオ = フリーCF / 営業CF

フリーCFは営業CFから設備投資を差し引くことで算出されます。

つまりフリーCFレシオが高いということは、営業CFに比べて設備投資が少ないということです。

フリーCFレシオ = (営業CF – 設備投資) / 営業CF

米国主要企業の直近5期間平均のフリーCFレシオを算出して上位順に並べてみました。

| ティッカー | 銘柄名(日本語) | フリーCFレシオ |

| MO | アルトリア・グループ | 96.7% |

| GILD | ギリアド・サイエンシズ | 94.0% |

| ORCL | オラクル | 93.7% |

| MA | マスターカード | 92.1% |

| ABBV | アッヴィ | 91.4% |

| PFE | ファイザー | 91.2% |

| V | ビザ | 90.8% |

| CSCO | シスコシステムズ | 89.9% |

| AMGN | アムジェン | 89.5% |

| PM | フィリップモリス | 88.3% |

| MDT | メドトロニック | 88.0% |

| QCOM | クアルコム | 84.6% |

| TWX | タイム・ワーナー | 83.8% |

| UNH | ユナイテッドヘルス・グループ | 83.2% |

| MSFT | マイクロソフト | 83.1% |

| AAPL | アップル | 82.8% |

| MRK | メルク | 82.7% |

| HD | ホームデポ | 82.2% |

| BMY | ブリストル・マイヤーズ・スクイブ | 81.6% |

| AGN | アラガン | 80.8% |

| JNJ | ジョンソン・エンド・ジョンソン | 80.4% |

| CL | コルゲート・パルモリーブ | 79.3% |

| HON | ハネウェル・インターナショナル | 76.7% |

| IBM | IBM | 75.9% |

| MMM | スリーエム | 74.4% |

| KO | コカ・コーラ | 74.4% |

| PG | プロクター&ギャンブル | 73.7% |

| LLY | イーライリリー・アンド・カンパニー | 73.1% |

| ABT | アボット・ラボラトリーズ | 72.6% |

| NKE | ナイキ | 72.2% |

| LOW | ロウズ・カンパニーズ | 72.0% |

| LMT | ロッキード・マーチン | 71.6% |

| BA | ボーイング | 71.2% |

| CVS | CVSヘルス | 69.8% |

| PEP | ペプシコ | 69.7% |

| UTX | ユナイテッド・テクノロジーズ | 68.9% |

| UPS | ユナイテッド・パーセル・サービス | 68.2% |

| MCD | マクドナルド | 62.4% |

| DIS | ウォルト・ディズニー | 59.8% |

| BIIB | バイオジェン | 59.0% |

| MDLZ | モンデリーズ・インターナショナル | 58.6% |

| GE | ゼネラル・エレクトリック | 56.1% |

| CMCSA | コムキャスト | 51.0% |

| SLB | シュルンベルジェ | 50.6% |

| WMT | ウォルマート・ストアーズ | 50.6% |

| INTC | インテル | 49.0% |

| COST | コストコ・ホールセール | 49.0% |

| DD | デュポン | 48.7% |

| TGT | ターゲット | 48.1% |

| DOW | ダウ・ケミカル | 45.4% |

| VZ | ベライゾン・コミュニケーションズ | 41.8% |

| T | AT&T | 41.6% |

| UNP | ユニオン・パシフィック | 41.2% |

| WBA | ウォルグリーン・ブーツ・アライアンス | 41.2% |

| SBUX | スターバックス | 30.5% |

| XOM | エクソン・モービル | 29.5% |

この表の上位にある企業が、ビジネスを継続するにあたって多額の設備投資が不要な企業です。

もちろんこの私が勝手に算出したこの数値だけで個別銘柄投資先を決定するのはダメですよ。あくまで参考数値です。

設備投資が不要な企業の選別であって、研究開発投資やM&A投資は考慮できてませんから。

例えば2位のギリアド・サイエンシズは、設備投資は少なくていいかもしれないけど、研究開発投資は絶対に必要でしょう。

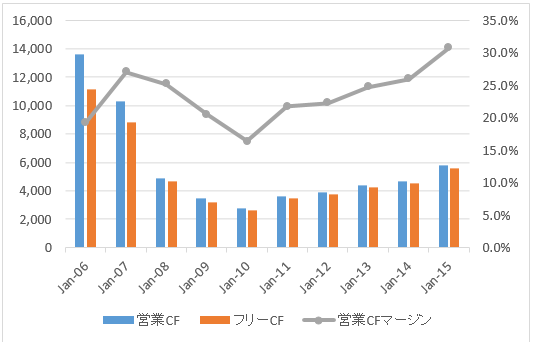

1位はザ・シーゲル銘柄の一つであるアルトリア(MO)で、フリーCFレシオはなんと脅威の97%。

これはアルトリアの過去10年間のキャッシュフローです。

青の棒(営業CF)とオレンジの棒(フリーCF)の高さがほとんど同じでしょ。フリーCFレシオが高いことを表しています。

フィリップモリスも88%といい数字ですし、コカ・コーラも74%です。

意外なのは資本財セクターのボーイングが71%で健闘していること。

半導体のインテルは49%とこの中(優良企業ばかり)では、下位に甘んじています。これからのIoT時代、インテルや孫さんが買った英ARM社は将来性のあるビジネスですけどそれなりの設備投資が必要なことがわかります。

(ARM社は設計に特化しているの関係ないですが。)

キャッシュフローの指標では、広瀬さんが『MarketHack流 世界一わかりやすい米国式投資の技法』言っている営業CFマージン(= 営業CF / 売上高)が最も参考になるかつ重要な指標だと思います。

ですが、このフリーCFレシオも結構使えると思いませんか!?

この指標取り入れてます。

銘柄によるのかもしれませんが営業利益率と営業CFマージンはそんなに変わらないので、

営業利益率をチェックして、あとは設備投資の少なさに注目したいので

フリーCFレシオをグラフに表示するようにしてます。

こんばんは。

懐かしい記事です。

株式リターンって短期的には株価で決まりますけど、長期的には配当で決まります。

配当で決まるとは要するに、企業がいくら稼いだかということです。

企業の利益=投資家リターンです。

企業の利益とは、企業が稼いでキャッシュフローの総額です。

利益とキャッシュは長期では一致します。

だからこそ、なるべくキャッシュアウトが少ないビジネスが良いに決まっています。

そこはシンプルに考えるのがいいと思います。

設備投資が少ないというのは重要な視点だと思ってこの記事を書きました。

フリーCFのグラフですか、いいですね!

私も米国銘柄分析の記事を年々改訂していきたいと思っています。

ただあまりに多くの指標を載せると読み手を混乱させそうなので、そこは迷いますが。