最近知ったのですが、米国で自社株買いが認められたのは1982年以降のことなんです。それまでは余剰資金があっても、企業は自社の株式を買い戻すことはできなかったそうです。法的にダメでした。

へ~って思いました。米民主党の某大統領候補の方が「自社株買いは禁止すべき!」とか言ってて、何わけわからんこと言っとんじゃ?って思ってましたが、昔は禁止されていたんですね。なぜ、かつて自社株買いが認められていなかったのか、その背景はわかりませんが。

以下はMorningstarのニュース記事で発見した資料です。

(ソース:Morningstar)

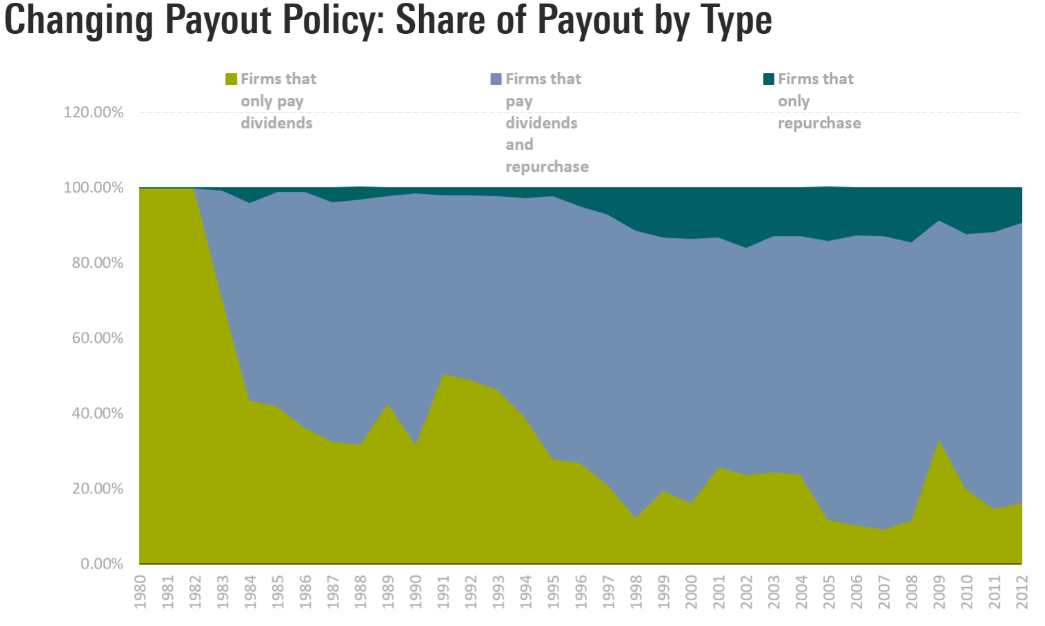

米国企業の株主還元方法の推移を示しています。

黄緑(下):配当のみ実施

水色(中):配当、自社株買い両方実施

紺色(上):自社株買いのみ実施

1982年までは「配当のみ実施」の企業が100%です。なぜなら、自社株買いは禁止されていたからです。んで、自社株買いが解禁された1982年以降「配当、自社株買い両方実施」の企業の割合が急激に増えています。真ん中の水色部分です。

自社株買いは経営者にとって使い勝手が良いです。配当は毎年増やして当然、減配なんてもっての外だと株主から思われています。よほど業績が悪化してにっちもさっちも行かない状況に陥らない限り、配当は減らさないものです。それが米国流の経営文化です。一方で、自社株買いは配当ほど継続性が求められません。フリーキャッシュフローをM&A投資に回すから今年は自社株買いはしません、という論理は株主に受け入れられます。

あと、自社株買いは株数を減らすことで株価を押し上げる効果があるので、ストックオプションを付与された経営者に金銭利益があるという点も挙げられます。配当は既存株主への還元ですが、自社株買いは既存株主+潜在株主への還元です。

そんな背景もあって「配当のみ実施」の企業の割合は今や20%しかありません。還元ステージにある企業の8割以上は自社株買いを行っているということです。配当は出さずに自社株買いのみ行っている企業もありますね。最近、読者さんに紹介されたベリサイン(VRSN)なんてそうですね。

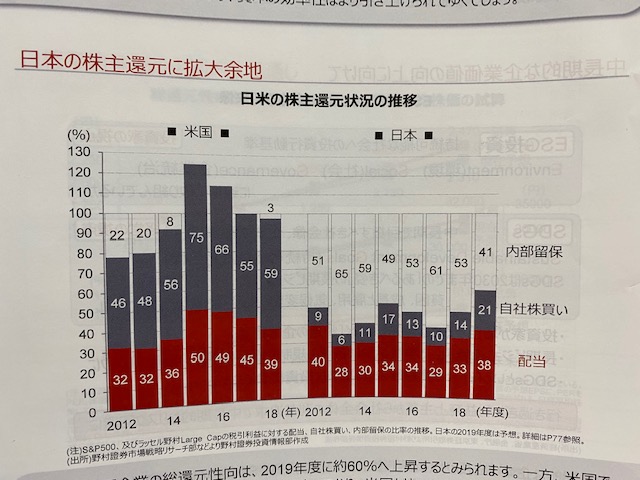

これは、先日部長にもらった投資セミナー冊子にあったグラフです。

日米の株主還元を示した内容で、左側が米国企業(S&P500)のデータです。グレーが自社株買い性向(自社株買い / 純利益)、赤色が配当性向(配当 / 純利益)です。直近2018年を見ると、自社株買いが59%、配当性向が39%と合わせて総還元性向は98%となっています。

つまり、S&P500構成企業は2018年に利益のほぼすべてを株主に還元したということです。その前を見ると、総還元性向は100%を超えている年もあるほどです。

最近、バロンズが「米株は予想PER18倍で高いけど、過去に比べて株主還元額が明らかに増えており、それを考慮すれば割高ではなくむしろ割安の可能性がある」と言っていました。なるほどな~と思いました。

この高い総還元性向を可能にしているのが自社株買いです。配当だけで総還元性向を100%近くに保つのは無理なはずです。なぜなら、経営者は配当を利益ギリギリまで引き上げるのには抵抗があるからです。一度配当を引き上げたら、事実上減配はできません。配当性向50%くらいにしておこうと保守的に考えるでしょう。自分がCEOならそうします。下手に調子に乗って増配しまくって後で減配して株主に怒られるくらいなら、増配はほどほどにしておきたいと思うものです。

私はジェレミー・シーゲル氏の『株主投資の未来』に大変影響を受けています。同書を読んでインデックスから米国株投資に方向転換しました。シーゲル先生のリターン調査期間は1957年~2003年なわけですが、その前半は自社株買い禁止期間だったということか。

思うんですが、もし配当しかできなかったら、企業は余った資金をどう使うんでしょうかね。現預金として内部留保か、それとも何らかビジネスを見つけて事業に再投資してたんでしょうか。あるいは、昔は配当水準を柔軟に変えていたとか。減配も普通みたいな雰囲気だったのでしょうか。うーん、昔のことはわかりませんな。

最近の米国企業の高い総還元性向は今後も維持されそうです。富の主な源泉が工場から人の頭脳に移っています。 一部業界を除いて多額の資本投資(設備投資)は不要になってきており、それが潤沢なフリーキャッシュフローをもたらしています。それを原資に配当、自社株買いを続けるでしょう。

過度に楽観的になるつもりはないのですが、現在の莫大な還元レベルを考えれば、 高いPERの割には米株のリターンは期待できるかもなって思います。自信はありませんが、とりあえずマーケットからは逃げずに留まっておきたいです。

自社株買いの(法的な)可否がリターンに与える影響は大きいと思います。可能性は低いと思いますが、民主党が主張している自社株買い規制が実現したら、長期での株主リターンに甚大な影響がありそうです。

Hiroさん

自社株買いが増え、株主還元率が高くなるということは投資先がない。成長の限界ということです。

またストックオプションの行使で既存株主の資産を役員がごっそり持っていこうとする意図は大いにあると思います。自社株買いが悪いのではない。ストックオプションの運用が難しいのだと思います。

https://www.yardeni.com/pub/buybackdiv.pdf

10ページの図12だけ見てください。

ITバブルが弾けて、イラク戦争がはじまり、業績は回復していきましたが、2004年ごろからは自社株買いが進展していきました。今ほどの低金利ではないにもかかわらずです。事業の成長が見込めず、新しい成長のエンジンが見つからなかったのだと思います。実際リーマンショックを機に業績が急落しました。2008年2009年と2016年に還元性向が100%を超えたのは業績が急落したからだと分かります。

還元率が100%に近づくにつれ業績成長見通しが悪くなり、実際業績悪化したところで還元率が100%を超えるとうパターンです。今後還元率が高止まって相場は長期に横這いというシナリオもあり得ると思います。

そこでの戦略は超長期インデックス積み立てと個別成長企業への投資がよさそうです。また成長しないならPEが下がり(つまり株価が下がり)配当利回りが上昇するのでそれをを狙うのもありだと思います。

HiroさんおすすめのVIGは長期ではSP500と変わらなさそうですが、VIGの方が下げ相場には強そうです。SP500の方が下げ相場では一緒に下げるので、平時はVIG、急落時はVOOというのもよいかもしれません。ただし配当利回りがSPYやVOOよりVIGの方が低いのは気になります。

ストックオプションの運用は難しいですね。

オプションを行使すれば、既存株主の利益は間違いなく希薄化します。

それは仕方ないこと。それを承知で報酬として付与するものなので。

ストックオプションの弊害一つは、経営者に高値でも自社株買いしたくなるインセンティブを与えることです。

それが米国の自社株買いの多さの一因になっている気がします。

確かに2008年前後の還元性向の高まりは、分母の税引き後利益が急激に下がったからでしょうね。

投資先がなくなるのは困ったことではあるのですが、最近の主要企業の財務データを見ていると、設備投資をせずとも売上・利益が成長していることが多々あります。

これが今の時代の特殊性なのか、それとも一時的なものなのか気になっています。

もし前者なら、今の米株の高いバリュエーションでも実はさほど割高でもないかもな~と思う次第です。

答えは時間が経たないとわかりませんが。

>VIGは長期ではSP500と変わらなさそうですが、

そうですか!

私はVIGは長期ではS&P500に勝つ気がするんですが(直感ですが)、楽観的過ぎますかね。

確かに利回りが低いのは少し気になっています。

いつも興味深い記事をありがとうございます。

>最近知ったのですが、米国で自社株買いが認められたのは1982年以降のことなんです。

米国で自社株買いが認められていなかったのは、自社株買いによる株価操作が懸念されていたためというのを昔何かの本で読んだ記憶があります。

現在自社株買いが許されているのは、Rule 10b-18のような自社株買いのガイドラインが定められたことで、株価操作の懸念が解消されているからということでしょうか。

現在、米国民主党の議員が自社株買いの制限を主張している理由の一つは、格差是正のようですね。

自社株買いは、お金が資本家側(富裕層)に流れる方向なので、その分のお金を賃上げによって労働者側(貧困層)に回せということなんでしょう。

もっとも、自社株買いを制限したところで、企業は配当にお金を回すようになる気がしますが。

今度は配当金についても制限するつもりでしょうか?

いずれにせよ、こういったニュースを見ると、資本主義のルールの下では資本家側を目指す必要があるなと感じます。Hiroさんがいつも仰っていることにも通じますね。

ありがとうございます。

なるほど、株価操作ですか。

今ではインサイダー取引は厳格に取り締まりされていますが、昔は監視が緩かったと聞きます。

一部のインサイダーが不当の利得を少しでも防止するために自社株買いを規制していたのかもしれません。

富の再配分に改善すべき点はあると思いますが、その手段として自社株買い規制はあまり有効には見えませんね。

そんなことしたところで、労働者への配分が多くなるとは思えないです。

企業は人材を原価(つまり労働力の回復費用)で雇おうとするものですから。

経済合理性に反することを私営利企業に求めるのは難しいです。

自社株買い規制も公的医療保険も、民主党候補が言っていることは結局議会を通らないと思います。