自宅、特に都心部のマンションは家計の資産形成にプラスだとほぼ確信しました。つい1年前は100%賃貸派だったのに、今や100%持家派に変わっちゃいました。

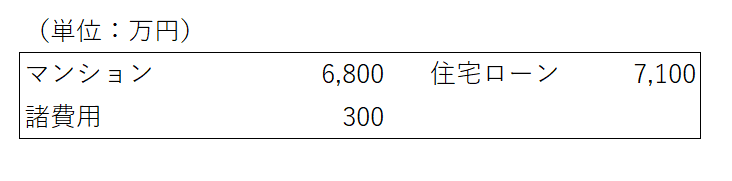

さて、私は約6,800万円の3LDK新築マンションを諸費用込み7,100万円を銀行から借金して購入します。これでも平均より安いわけで恐ろしい相場です。。

仕訳を書くとこうなります。

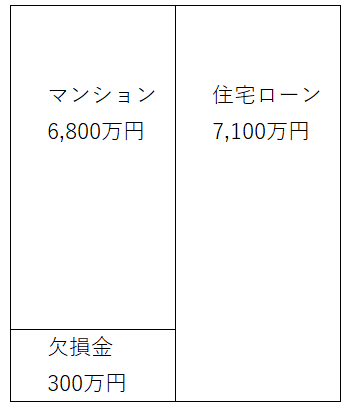

バランスシートに落とし込むとこうなります。

6,800万円で買ったマンションを買値で資産計上してよいかは議論が分かれるところですが、相場を勉強した私としては問題ないと判断しています。むしろ、買値より値上がりしている可能性もあるくらいです。

住宅ローン7,100万円が負債になるのはOKですよね。

諸費用の300万円はその名の通り「費用」なのでBSで資産計上できません。

そんなわけで資産としてマンション6,800万円、負債として住宅ローン7,100万円が計上されます。なので、初年度は300万円の債務超過です。それを欠損金と表現しています。

初期費用がかかる以上、初年度は住宅購入は家計財務にマイナスです。

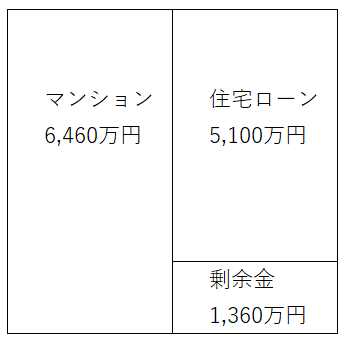

では、10年後を考えてみます。ざっくり試算ですが、10年あればローン元本は2000万円弱減少するでしょうか。今回は住宅ローンは2,000万円減るとします。

10年後のマンション時価はどうなっているか。株と一緒で未来の相場はわかりませんが、少なくともこの10年は都心部は価格維持どころか大きく値上がりしました。

今この高値相場からこれ以上値上がりすると見込むのは安易です。都心の物件であれば、横ばいくらいを想定すればいいかなと思います。今回は安全を見て5%の値下がりを想定します。

マンション価格が5%下落、ローン元本が2000万円減るとバランスシートはこうなります。

ローン残債をマンション時価が上回り、剰余金が1,360万円発生しています。マンションを売ったら、1000万円以上返ってくるということです。

賃貸コストと比較するには、持家の固定資産税、管理費、修繕費などを加味する必要がありますが、ここでは賃貸との比較を論点にする気はないです。

自宅マンション投資ではこのBSの剰余金をいかに生み出すかがすべてです。そして、それはひとえに物件価格次第です。金利が変わらなければ、住宅ローンは淡々と減っていくので。

ちなみに、アメリカではこのマイホームから生じる剰余金のことを「ホームエクイティ」と言うらしいです。先日WSJを読んでてへ~っと思いました。

残債の減り以上に物件価格が下がってしまうと売るに売れなくなります。これは絶対に避けたいところです。1年目の残債割れは仕方ない。5年目くらいまでは残債割れもあり得るかも。しかし、10年以上経過しても残債割れだとしんどいです。

自宅なので投資効率よりも家族の住環境の快適さが優先なのは言うまでもありません。しかし、人生最大の買い物になるので経済性も重要です。

自宅を買う時は、今と10年後の想定バランスシートを描いてみることをオススメします。未来はわかりませんが、10年後も高い確率で欠損金が生じるなら買うのは慎重になった方がいいでしょう。

しかし、首都圏のマンションの場合、よほど物件選別を誤らない限り、10年後に欠損金になる可能性は低いと思います。今の高値相場であっても10年後には剰余金が生まれているのではないでしょうか。幸い日本の金利はまだ低いですし。