数字がすべて。

最終的に数字で示されないものは信用しません。

うちはメーカーなんですけどね、どれだけ製造部門が原価改善活動をやっていると主張しようとも、その結果が製造収支に表れていなければ信用はできません。原価率が改善していないのに「コスト削減やってます!」って言われても説得力ないです。

活動の成果が目に見えて表れるまでちょっと時間がかかるのもかもしれません。テクニカルな話ですみませんが、工場の生産効率を上げてもそれは最初は棚卸資産としてBSに反映されます。在庫回転率によりますが、PLに出てくるのは翌期ってのはあり得る話。それなら、改善結果が翌期にきちんと反映されるのかウォッチする必要があります。

業績予想の達成が難しそうなので、CEO(ないしCFO)から事業部トップに経費削減の徹底を依頼することがあります。それも依頼して終わりじゃ当然ダメで、実際に販管費が減っているかチェックする必要があります。

そもそも急に「経費削減しろー!」って言われても、最大の経費である人件費は急には減らせない固定費だし、これまで進めてきた開発プロジェクトを急に中断するわけにもいきません。経費削減って簡単に言うけど、現場は困ります。せいぜい残業抑制したりプロモーションを減らしたりするくらいでしょう。

こういうのは各事業部トップのリーダーシップ次第ですね。経費をドラスティックに減らしてくる事業もあれば、これまでとほとんど変わらない事業もあります。

企業活動→数字、という流れを経理は見ないといけません。

投資家としては、逆に数字→企業活動、企業の強さという見方が有益かなと思います。

S&P100を構成する大企業だけでも100企業もあるわけです。また、閲覧できる会社公表資料の情報には限りがあります。会社はビジネス内容、業績について、1から100まですべては開示しません。ライバル企業に知られ過ぎるのがよくないっていう事情もあるし、情報過多は投資家フレンドリーとは言えないから敢えて公表しないこともあります(変な誤解を与えたくない)。

外部投資家として米国企業のビジネスを100%理解するのは難しいなあと思います。バフェットみたいに頭の回転が速く、一日中年次報告書を読んで企業の経営者と会話もできるなら別かもしれませんが。

なので、数字をしっかり見る。それが一番。強固なビジネスモデルを備えているのか否かは、ビジネスの内容を理解しようと努めるよりも、数字を見ることで判断した方が良いと思います。別に未来の数字を待つ必要はなく、過去の財務データを見るので十分。利益成長率、粗利率、営業利益率、ROEといった指標はインターネットを使えば簡単に確認できます。

先日、読者さんに「ビザブランドのクレジットカードを使ったとしても、必ずしもビザに収益が行くとは限らない」という主旨のコメントを頂き、大変勉強になりました。知りませんでした。

時を同じくして、ウォールストリートジャーナル紙が「決済の今昔 王者はなお伝統的クレカ」という記事をアップしてました。「伝統的クレカ」と具体的にはビザ(V)とマスターカード(MA)のことです。

その騒動(決済処理のシェア争い)が収まった今、最終的な勝者は既に市場で圧倒的な地位を誇るビザとマスターカードという、伝統的なクレジットカード会社である可能性が高いことが徐々に明らかになりつつある。

ウォールストリートジャーナルより

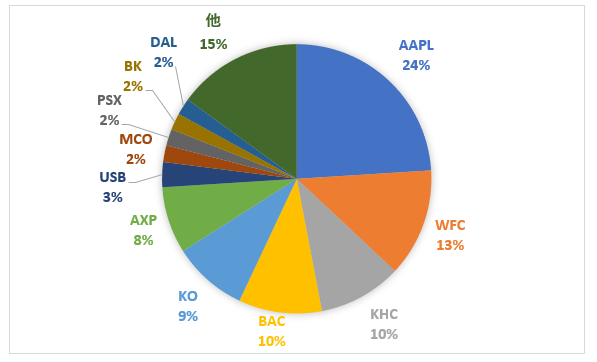

VやMAの決済ビジネスって単純なようで調べると意外に複雑です。なかなか100%完全には理解できない。それでもVやMAが有望だと思う根拠は数字です。2006年9月期~2018年9月期まで13年分のPL、キャッシュフロー、株主還元、BSデータを見た上で、両社は有望な投資対象だと思いました(投資はしてませんが)。利益率、ROE、資本構成どれを見ても素晴らしい。こういう圧倒的な数字を見せられると、定性的な情報はどうでもよくなる時もあります。

もちろん、決済ビジネスをきちんと理解できるのが理想。投資家として大事なのは過去の数字ではなく、未来の数字ですから。未来の数字を予想するには、過去の素晴らしい数字に惚れ惚れするだけでなく、それが今後も持続するのか考えなきゃいけません。そのためには、ビジネス内容をしっかり理解している方が望ましいです。

ただ、一度築いた高収益なビジネスモデルはそう簡単には崩れません。過去10年以上にわたって高いROEを維持し、高い株主リターンを実現させてきた企業の強みは、今後10年も消えない可能性が高いです。

逆にどれだけ世間でもてはやされている企業であっても、その成果が数字で見て取れないなら、投資家として慎重になります。たとえば、破竹の勢いで契約者数を伸ばしているネットフリックス。同社の財務諸表を見るとPLはギリギリ黒字ですが、営業CFはマイナスになっていることがわかります。

成長企業だから営業CFマイナスでも驚くことではないです。将来の大きな利益・配当のために、今はガンガン投資する期間ということです。マーケットもネットフリックスに安い資本を提供することに抵抗はないようです。

別に利益が小さく、営業CFがマイナスだからって投資対象としてダメというわけではありません。ただ私は、営業CFがマイナスの銘柄はポートフォリオに組み込みない方針なので、当分ネットフリックスは投資候補にはなりそうにないです。

あとは最近見た企業だと、中国のJDドット・コム(JD)の財務データにはちょっと違和感がありました。「JDドット・コムが最近伸びていて有望だ!」と、どれだけWSJが報道しようとも、数字を見る限りはJDドット・コムに投資しようとは今は思えないです。少なくともあと数年分は決算結果を見ないと不安です。

会計数字って味気なくて、見ていてつまらないものです。眠気を誘います。でもやっぱ数字は大事です。

ソフトバンクの孫社長は「投資は直感でやる」と語っています。直感でアリババの成長、エヌビディアの株価上昇を見極めるのだから、凄い目利き力です。ただ、それは特殊解です。業界トップに居る孫さんの「直感」はもはや直感とは言えないでしょう。孫さんの投資哲学を私が真似するのは無理。右脳(直感)ではなく左脳(数字)で判断したいです。というか、そうするしか他に術がない。

「ビザブランドのクレジットカードを使ったとしても、必ずしもビザに収益が行くとは限らない」

の記事がみつけられません、気になるので教えてもらえないでしょうか

この記事ですね。

https://growrichslowly.net/i-want-visa-and-google/

関連資料のパスも張って頂いたのですが、完全には理解できませんでした。

いつも楽しく読ませていただいております。

”先日、読者さんに「ビザブランドのクレジットカードを使ったとしても、必ずしもビザに収益が行くとは限らない」という主旨のコメントを頂き、大変勉強になりました。”

これ、どこにあるコメントなのでしょうか?読んでみたいので、場所を教えて頂けないでしょうか。

コメントまで全部読んでおらずでどこにあるのかわからず、消化不良を起こしております。

いつもありがとうございます。

皆さん、そこが気になるのですね!

同じコメントが続いて驚きました。

こちらの記事です。よろしくお願いします。

https://growrichslowly.net/i-want-visa-and-google/

私もビザのコメント気になりました!リンク貼っていただきありがとうございます。

そうでしたか!

コメント紹介できて良かったです。

コメント教えてくださいまして、ありがとうございます。

関連資料のリンク張ってありますが、私もよく分からなかったですw

クレジット業界のブランド、とイシュア、アクワイアラとの契約内容は秘密になっていたりしますが、ブランド乗せてるカードを使ってブランドの決済システムにお世話にならない取引が可能かな?と。そんな契約はあり得ない気がするのですが、業界に関わってる一部の人に話し聞かないと分かんないですね。(でもたぶん無いと思う・・・のですが。)

なかなか難しいですよね。

仕事などを通じてその業界に精通している方にしかわからない業界の裏事情は、どんな分野にもあるものですね。

世の中がこんなに豊かになったのは徹底した分業のおかげです。

あらゆるビジネスについて深く知るのは難しいです。

投資と一緒でコツコツ勉強していくしかないです。

記事にも書いたのですが、ビジネスの内容が完全には理解できなくても数字が示してくれます。

一部決済がビザの収益になっていないことがあるのかもしれませんが、それでもビザが高収益な優良企業であることは数字を見れば一目瞭然です。