コカ・コーラやクラフト・ハインツのような飲料・食品メーカー、プロクター&ギャンブルやユニリーバのような日用品メーカー、ジョンソン&ジョンソンやメドトロニックのようなヘルスケア企業、これらの企業はディフェンシブ銘柄と呼ばれます。

ディフェンシブというだけあって守備力が高いです。金融危機など強いショックにも耐えて利益を上げ続けることができます。ただし、現在のような景気拡大局面でも利益成長力は鈍く攻撃力は低いです。

ディフェンシブ株の長期保有は簡単そうに見えて実はかなり難しいです。簡単そうと言うのは、「所詮長期保有なんて株を買って放置するだけだろ?」と言われれば確かにその通りなので、やろうと思えば金さえあれば誰にでも実践可能です。

ただ、実際に株を長期保有するのは難しいです。特にディフェンシブ株は難しいところがあります。なぜかと言えば、ディフェンシブ株は市場平均をアウトパフォームする時期よりもアンダーパフォームする時期の方が遥かに長いからです。

ディフェンシブ株は一般的に景気後退局面(リセッション期)に市場平均を超えるパフォーマンスを発揮すると言われます。実際、2008年のリーマンショックの時にはコカ・コーラなどの生活必需品セクター銘柄はS&P500を大きく超えるリターンを残しました。プラスリターンというより、マイナスリターンの幅が小さいという意味ですがね。株価の落ち込みが小さいということです。

以下は2008年初~2009年末までの、IVV(S&P500連動ETF)とXLP(生活必需品セクターETF)の株価チャートです。リーマンショックの威力は凄まじくXLPの株価もさすがに下落はしていますが、下落幅はS&P500よりも緩慢です。

リーマンショックのような急速な信用収縮は例外的としても、そもそも経済の循環として景気拡大局面の方がリセッション期よりも長い傾向にあります。

(※リセッションとは2四半期連続でGDP成長率がマイナスになることと定義されています。)

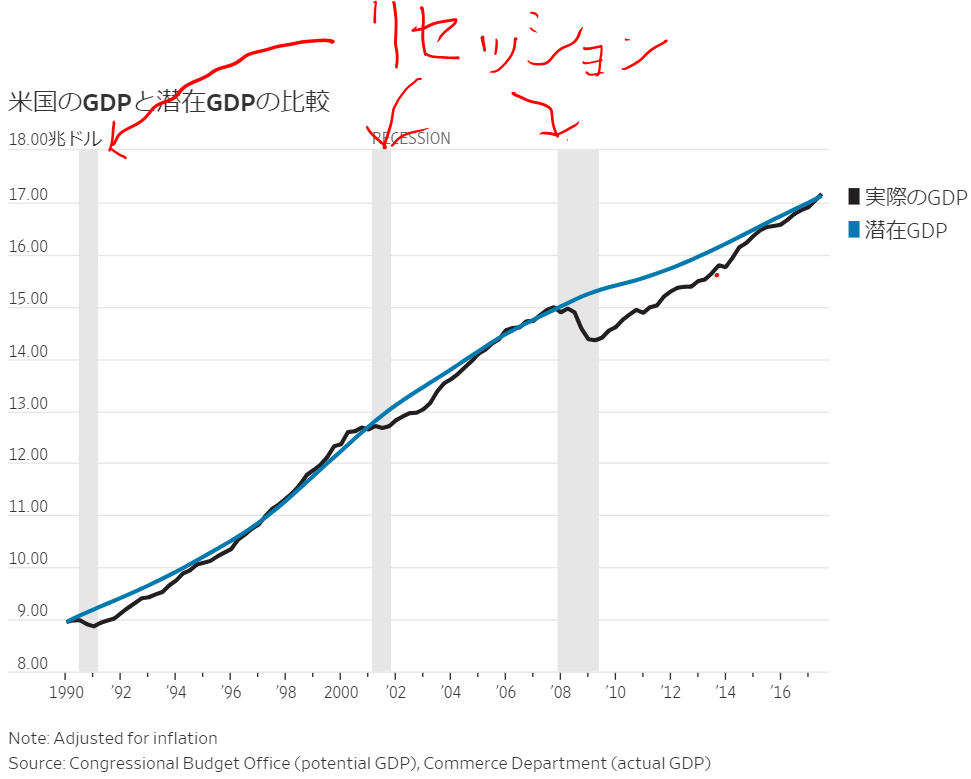

以下は1990年からのGDP推移のグラフなのですが、グレーになっている期間に注目して下さい。これがリセッション期を指しています(汚い字ですみません)。

(出典:ウォールストリートジャーナル)

1990年(当時Hiro3歳)からリセッションは3回ありました。

①1990年半ば~1991年前半

②2001年(ITバブル崩壊)

③2008年~2009年半ば(リーマンショック)

1990年から2017年まで27年という期間があるわけですが、その内リセッション期を全部合わせても3年半ほどです。割合で言えば10%ちょいです。そんなもんです。それ以外は経済は成長していた時期です。

つまり、投資期間の大半でディフェンシブ株はS&P500などのインデックスや景気循環銘柄に負ける可能性が高いのです。もちろん、景気拡大期であってもディフェンシブ株が相対的に高いパフォーマンスを出すこともあります。ただ、ディフェンシブ株が本領を発揮するのはやはりリセッション時です。経済成長の落ち込みを受けてマーケットが悲観的になり、あらゆる銘柄が売られる中にあってディフェンシブ株は耐え凌ぎます。

生活必需品やヘルスケア領域は、たとえ景気が落ち込んでも人々が使うお金の量がそんなに減りませんから、企業の儲けもそれほど減りません。よって利益が維持され配当が維持され、結果として株価の下落も限定的となります。

グロース株やインデックスに投資している人は株価値上がりでガンガン儲かっているのに、ディフェンシブ株に投資している人は配当+αくらいしか儲けがない、むしろ株価が下落して損失。そんな時期が長く続いても不思議じゃありません。もうディフェンシブ株への投資なんて止めて、FANGの成長の波に乗りたい!って思うのも自然です。

ディフェンシブ株に投資して高いリターンを得たいと思うなら、そこそこ長い投資期間の確保が必須だと思います。具体的には最低でも30年は見越しておきたいところです。それだけ長期にわたって投資を続ける忍耐力に加えて、マーケットが好調で世の投資家が浮かれている時でも「配当さえ頂ければそれで良いんだ」という姿勢で居続けなくてはなりません。

これはそんなに簡単なことではないと思います。そもそも、我慢強くディフェンシブ株を長期保有したからって本当に市場平均を超えるリターンを得られるという保証はありません。散々我慢した結果、結局アマゾンやネットフリックスの株を買ってた方が儲かったわってシナリオも当然想定されます。

優良ディフェンシブ株への長期投資は金さえあれば誰でもできるイージーゲームに見えますが、事はそんな単純ではありません。強い信念と忍耐力が必要です。

こんにちは

確かにアンダーパフォームする局面がおおいですが、市場から退場しないことが重要なのでまぁ別にいいのかなともおもってます。景気サイクルの終盤からリセッションにかけて徐々に配当利回りが増加するので個人的にはそれで満足です。それにレンジ相場になった時に何もしないで配当をもらい続けられるほど楽なことはないと思いますよ。

上記グラフリセッションのポイントのみに焦点を絞られていますが、僕はその期間以外にもレンジ相場ではS&P500の実質リターンが3%ほどしかない状況が何年も続き、自然と高配当銘柄に資金がながれてくるのではないのかなと思っています。(しっかりと分析せず素人考えです)。

こんばんは。

にゃんまげさんは達観されていますね!その姿勢をお持ちなら動じずにディフェンシブ株を長期投資できると思います。

「市場から退場しないことが重要」、、そうまさにそこが肝なのですが、これを長期に渡って実践し続けれる人は少ないのが現実です。

どうしても資金が必要になるのは仕方ないとして、周囲の成長株がグングン値上がりしていくのを横目に見ているだけなのが嫌でしびれを切らしてディフェンシブ株を売ってしまいたい誘惑に負ける時もあると思います。

そこをグッと我慢して「配当だけで十分」と思えるには、配当を積み重ねことで長期リターンが高まるという理論を知っておかないとなかなか難しいです。

だからやっぱりバイ&ホールドの長期投資もそれなりの勉強が必要なんだと思う次第です。

>景気サイクルの終盤からリセッションにかけて徐々に配当利回りが増加するので

そうなのですね。

今は景気サイクルの終盤なのかもしれません。

イールドカーブに要注目ですね。

毎日有益な記事をありがとうございます。大変勉強になっています。半年前からディフェンシブ株投資を始めましたが、金利上昇に連動する大きな下落にビビっています。正に強い信念と忍耐力が必要とされることを痛感しているところです。ただ私はリタイアまで10年ちょっとしかなく、長い投資期間が取れませんので、メインをETF、サブでディフェンシブ、ほんのちょっとのグロースというPFにしようかと思っています。投資でストレスが溜まるようではやめた方が良いので、大きくポジションを取ることは諦め、欲を出さず楽しみながら投資を続けていきたいです。今後も更新を楽しみにしています‼︎

ディフェンシブ株は金利上昇にはすこぶる弱いので、ここ最近の10年債利回りの上昇に連れてどうしても売られちゃいますね。

10年債利回りはこれ以上は急激に上がらないという意見が多いものの、どうなるか分かりませんよね。

そこは正直不安です。期待インフレ率が過少な時に投資してしまうと、リターンは低くなります。

リタイアまで10年ちょっとということで、メインをETFにされているのは合理的だと思います。

リタイアされた時に完全に投資資金を引き揚げるわけでもないと思うので、サブでディフェンシブ株というのも面白いですね。

ストレスを溜めないというのはある意味金銭リターンよりも大事なところかもしれません。

私は過去に何度もレバレッジを掛けようと考えたことがありますが、今のところ踏みとどまっています(そもそも低利で借入できないのが根本にありますが)。

年初にはオプションや仮想通貨にもチャレンジとか言っておりましたが、結局今の高配当株投資しかやっていません。

もう投資は今のままでいいかな~と思ったりもします。投資以外も色々とやりたいことあると時間が無くなります。。

コメントありがとうございました!

こんにちは、私は資産の半分をbrkに投入しています。brkをS&P500連動ETFの代替と位置づけしています。私の中ではbrkはデフェンシブ銘柄と位置付けしていますがどう思われますか。正直17年のパフォーマンスは例外と考えております。

バークシャーのビジネスの中では鉄道や公益(電力)はディフェンシブ性が高い分野だと言えます。

投資事業も一見すると時価評価損益によってボラティリティが高く見えますが、バフェットは優良株の長期投資家なのでこれもディフェンシブ性が高いです。

残りの金融事業や製造業は一般的にはディフェンシブとは言えませんかね。

バークシャーは様々なビジネスを持つコングロマリットなので画一的な評価が難しいのですが、ディフェンシブ性がそこそこある銘柄という認識は持っています。

ここ数年はまさにその信念が試される相場ですよね!

周りの人は勢いのある上昇銘柄を買って一儲けしてるのに、自分は市場平均にすら届かないさえないパフォーマンスが続くディフェンシブ銘柄を持ち続けるのって精神的に相当キツいと思います。市場平均に負けている時期をどれだけ耐えられるか、ですね。

自分は下落相場の悲惨な環境を経験しているので、引き続きディフェンシブ銘柄を買い続けます。

自虐ではなくて本心として2018年の相場調整を歓迎しています。

金利が上昇しているから当然かもしれませんが、全体的に高配当銘柄の配当利回りが上がってきました。

たばこ銘柄もらしくなってきました。ペプシコの利回りは魅力的です。通信銘柄も割安感を醸し出しています。

こういう時にコツコツ投資しておくことが、10年20年後必ず効いてくるはずです。

リターンリターンと言いますが、単年・数年のリターンなんてただの株価変動による時価評価差額です。

株価変動と配当推移は関係しているので株価によるリターン測定を完全に無視して良いとは思いませんが、やはり投資のリターンとは長期的な配当でしかありません。

長期的な増配を望めるディフェンシブ銘柄であれば、ちょっとマーケットの気分で株価が軟調になろうと気にする必要はないですね。

Hiroさん、おはようございます。

MarketHackでおなじみの広瀬氏が今週シーゲル流投資についてレポートを上げていました。

https://bit.ly/2KvOE2t

Hiroさんとはアプローチは少々異なるかもしれませんが、メッセージとしては一致しているのかなと思っています。

氏も最後に次の言葉で締めています。

「シーゲル流投資には根気が必要です。」

こばいんさん、こんばんは。

これは素晴らしい記事のご紹介ありがとうございます!

広瀬さんがシーゲル流という表現を使われているの初めて目にした気がします。

表を見ると今年のディフェンシブ銘柄のパフォーマンスの悪さがはっきりわかりますね。

たばこ株の暴落で騒いでおりましたが、ペプシコやP&Gも同じくらい下がっています。

私も広瀬氏と同意見です。根気が必要ですね。