高配当株(配当利回りが高い銘柄)は過去S&P500指数を超える高いリターンを残してきた実績があります。ジェレミー・シーゲル氏の『株式投資の未来』によれば、S&Pコア10種(過去15年減配していないS&P500の大型株100銘柄のうち配当利回り上位10銘柄)の1957年~2003年のトータルリターンは年率15.7%と、S&P500指数の11.2%を大きくアウトパフォームしました。

そういった過去の高い実績に加えて、配当という不労収入をもらううと嬉しいという気持ちもあり、私は高配当銘柄に好んで投資しています。今のポートフォリオは、アップル(AAPL)以外はすべてS&P500平均より高い利回りの銘柄で構成されています。

しかし、高配当銘柄のリターンが高かったという過去の事実はあるものの、理屈で考えればあまり納得のいくものではありません。なぜなら、配当利回りというのは経営者の意図でいかようにも変わるからです。利益がたくさん出ていても配当性向を低く抑えれば、配当利回りは低くなります。配当より自社株買いを優先させれば配当利回りは低くなります。

大事なのは配当よりも利益です。企業の実力を示すのは利益です。株主資本に対してどれくらい利益を上げることができるか。確かに、超長期では配当=利益となりますが、短中期的には配当≠利益です。利益のすべてを還元するわけではありませんから。

配当利回りというのは翌年の予想配当と株価とを比較した数値に過ぎません。株価100円で予想配当3円なら配当利回りは3%ですね。こういう目前の配当と株価とを比較することにどれだけ意味があるのか。さっきも言いましたけど、短期的な配当水準は経営者の資本政策次第でいかようにも変わります。利益と株価を比較する意味は大いにあると思いますけど、配当はどうなんだろ。

という屁理屈を言いたくなる気持ちはありますが、結果がすべて。高配当銘柄は高い実績を残してきたというアノマリーが存在するわけです。

なぜ、高配当株投資は高いリターンを実現できるのか?

自分なりの考えを書いてみようかなと思います。

大きく2つあると思います。

①高配当銘柄は割安になっている可能性が高い

②高配当銘柄は資本の無駄遣いが少なく、株主に富が残りやすい

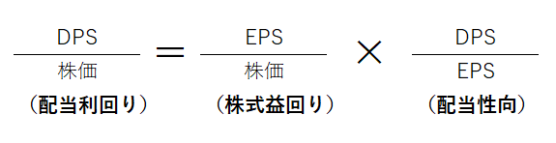

配当利回りは二つに分解できる

話を始める前に、一つ知っておいて欲しいことがあります。知識として。配当利回りは株式益回りと配当性向の2つに分解できます。数式で表すとこうなります。

EPS:一株当たり純利益

DPS:一株当たり配当

つまり、配当利回りが高いということは株式益回りが高いか配当性向が高いか、あるいはその両方かということです。

では本題に入ります。

高配当株のリターンが高い理由①

割安になっている可能性が高い(但し書きあり)

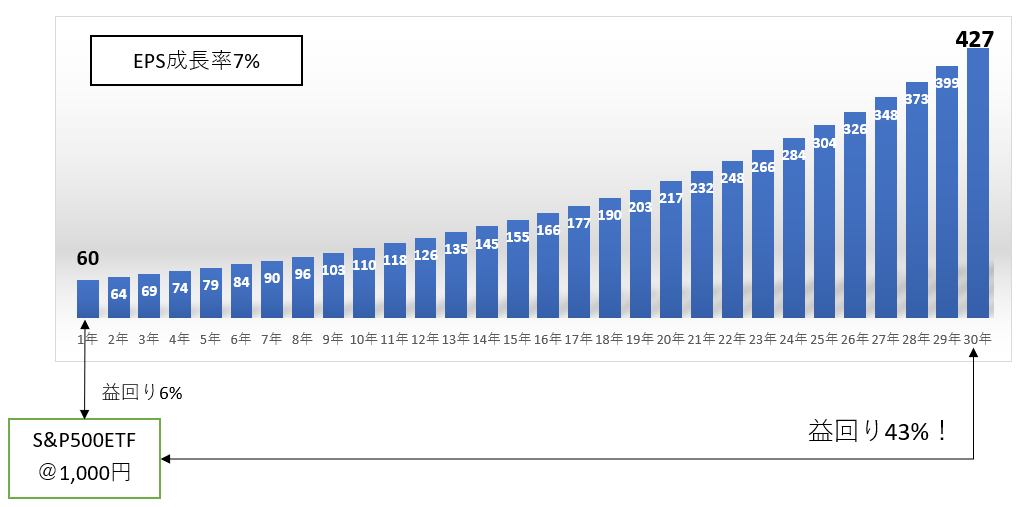

配当性向が高い銘柄は、株式益回りが高くなっている可能性があります。益回りが高いとはPERが低いということです。つまり、高配当株は割安になっている可能性があるということ。

低PER=割安と安易に言えるわけではありません。あくまで将来の利益成長力などとのバランスが重要です。とは言え、低PER銘柄というのは高いリターンを残してきた実績があります。また『株式投資の未来』から引用させて下さい。同著によればS&P500採用銘柄のうちPER下位20%に投資し続けた場合のトータルリターンは年率14.1%で、S&P500指数を3.0%も上回りました。

高配当銘柄≒低PER銘柄という側面があるため、ある意味必然的に高配当銘柄のリターンも高くなるというわけです。

さて、ここで気を付けたいことがあります。それはすべての高配当銘柄が割安とは限らないということです。事業がガタガタで株が売られまくって一時的に配当利回りが高くなっているだけの可能性もあります。そういう銘柄は結局減配を余儀なくされ、その後配当利回りが急低下することになります。

優良株が一時的に売られているだけなのか。それとも、長期保有に値しないクソ株が暴落しているのか。同じ高配当銘柄でも両者の長期パフォーマンスには雲泥の差があります。

ここで非常に興味深いデータを紹介したいと思います。『ウォール街で勝つ法則 株式投資で最高の収益を上げるために』という書籍にあるデータです。この本はバフェット太郎さんがブログで何度か取り上げており興味がありましたが、今まで読んでませんでした(6千円もする本だし、大型書店にも置いてないレアもの)。昨年、霧末さんがメールで良書だと教えて下さり、ついに購入。案の定、素晴らしい本でした。

『ウォール街で勝つ~』は様々な投資手法の長期パフォーマンスが記載されているデータの宝庫です。数字数字のオンパレードです。もちろん、高配当戦略のリターンも検証されています。その検証結果が面白い。

『ウォール街で勝つ~』では高配当株投資は有効ではないという結果が示されているのです。リターンで見ても、シャープレシオ(リスク調整後リターン)のどちらで見ても、高配当銘柄は全銘柄平均に劣っているのです。これは驚きの結果でした。

ただし、大型株だけは話が違います。大型株に限定すると、高配当株は全銘柄平均よりも良い結果となっています。リターンで見てもシャープレシオで見ても、全銘柄平均より高配当株の方が優秀です。特にシャープレシオは大変優秀。大型高配当株はリスクの割にリターンが良いようです。

『ウォール街で勝つ~』では様々な観点から投資リターンを検証されていますが、全銘柄と大型株とでここまで結果が異なるのは高配当株くらいです。

なぜ、全銘柄で高配当株スクリーニングをすると投資リターンが劣ってしまうのか。それは、一部の高配当銘柄の中にはボロ株が含まれているからです。安かろう悪かろうの銘柄が含まれているからです。そういう銘柄はいくら配当利回りが高くても割安とは言えず、低リターンのまま沈んで最悪株式市場から退場することすらあります。高配当だからって、そんなクソ株に手を出したらリターンが悪くなるのも道理です。

投資家が利回りだけで銘柄選びをする場合には、有名大企業に限った方がいい。なぜならこれらの企業は高配当を可能にするだけの長年にわたる事業活動と強固な財務基盤を持っているからである。

(中略)

中小型株の場合、やたらに利回りが高すぎるのは、何らかの問題が起こる前兆かもしれないからだ。

『ウォール街で勝つ法則 株式投資で最高の収益を上げるために』より

高配当=割安と言えるのは有名大企業だけと思った方が安全かもしれません。もちろん、中小型株でも自分で財務データを分析して買うのであれば問題ないでしょうが、ETFなどスマートベータで高配当株投資をする場合は、有名大企業に限った方が良いリターンが期待できそうです。個人的にオススメのETFはブラックロックのHDVです。

高配当株のリターンが高い理由②

資本の無駄遣いが少なく、株主に富が残りやすい

高い配当性向が高利回りをもたらしているケースもあります。配当性向とは純利益(税引き後利益)のうち配当が占める割合のことです。純利益100億円で配当総額40億円なら配当性向40%。一株当たりで考えても同じです。EPS100円でDPS40円なら配当性向は40%。

配当性向が高いということは、うがった見方をすれば無理して配当を出しているということです。

たとえば、連続増配50年超の飲料大手コカ・コーラ(KO)のDPSは1.6ドルで、2019年の予想EPSは2.1ドルです。配当性向は76%。これは結構高い数字です。利益の8割近くを配当に回しています。これだけ配当を払わないと連続増配という歴代のCEOが守ってきた記録を破ってしまうことになります。別に連続増配だから良いというわけでもありませんが、米国のCEOは(株主も)減配を嫌います。

しかし、無い袖は振れません。理論上はEPSが2割以上予想を下回ってしまうと増配は不可能になります。コカ・コーラは何としても利益を(キャッシュを)捻り出して、増配を続けるでしょう。

配当性向が高い企業は余裕がありません。特に増配を当然と見なされている優良企業は余計に余裕がありません。それは悪いことなのかと言えば、一概にそうとも言えません。余裕がないからこそ、無駄遣いが少なくなります。余計な投資はしない、1円たりとも無駄にしないと経営陣が考えてくれます。財務の規律が高まります。節度ある支出を心がけてくれます。

これは、株主からするとかなり強いコーポレートガバナンスです。経営者の金遣いを細かく監視できないのが、所有と経営が完全に分離した現代の株式会社制度の特徴です。配当性向が高いにもかかわらず増配を要求するというのは、経営者の自己満による過大な投資を防ぐ大きな圧力になります。

そういう企業は堅実に利益、配当を伸ばしてくれると期待できます。利益の大半を配当に使って事業に再投資できないとなると、将来の成長はあまり期待できないと思うかもしれません。しかし、必ずしもそうとは限りません。

学者たちは、高い配当性向が低い利益成長につながると主張している。

『バリュー株トレーディング』より

確かに理論上は、配当性向の高い企業はそうでない企業よりも利益成長率が低くなると考えられる。より多くの利益を配当にまわせば、ビジネスに再投資できる利益は少なくなるからである。しかし、現実には極端なケースを除いて、こうしたことは起こらない。

経営陣がやみくもに設備投資に利益を注ぎ込み、投資家のリターンがかえって押し下げられた例は、いくらでもある。キャッシュが有り余るほどある企業はでは、コスト管理が緩みやすい。特別手当として散財したり、豪華な本社ビルを建てるようになる。

『株式投資の未来』より

投資リターンは短期的には日々のマーケットの感情で変わります。しかし、長期的には、経営陣がどこにどれだけリソースを投じたか、これがすべてです。無駄な投資を見境なく続ければ、株主利益は棄損されます。設備投資は会計上資産化されてPLの利益をすぐには悪化させないことが多いです。でも、減価償却や減損損失を通じて徐々に利益を蝕んで行きます。

配当性向が高い企業は増配余地が乏しい会社として警戒されます。確かにそれは間違った認識ではありません。ですが、コスト管理がしっかり行われ株主の富が守られやすいというメリットも無視できません。

やっぱり高配当株投資が好きだ

僕は高配当株が好きです。過去のリターンも優秀だし、インカムがあるのも嬉しい。

あと上に挙げた理由のうち②の要素は無視できないと思っています。経営者も承認欲求のある同じ人間。一度の人生、せっかく大企業のCEOになったなら思い切った経営をしたいと思う気持ちは理解できます。でも、それが株主リターンにプラスになるかと言われれば、それは何とも言えないところがあります。

コーポレートガバナンスってすごく重要だと思っています。長期投資では。

銘柄はこれから色々と入れ替える可能性はあるけど、ポートフォリオのコアを高配当銘柄にするという方針は今後も続けていきます。アルファベットなど無配だけど欲しい銘柄もあります。でも、多分買わない。個別株は一貫して高配当株投資を続けます。

(合わせて読んでもらえると嬉しい記事)

【配当利回りを2つに分解】配当利回り=株式益回り×配当性向

米株に多少の調整が入っても、今年は円安が進むと思うので配当のリターンは悪くないかもしれないですね。

GPIFと生保のオープン外債拡大、日本企業の海外M&A加速で、ドル円115-120のレンジになってもおかしくないとにらんでいますですよw

こんにちは。

それは意外で興味深いご意見です。

FRBが緩和方向に動いているから今年は円高(ドル安)方向だろうと個人的には思っていましたが、円安(ドル高)予想なんですね。

投資家としても経理部としても気になるところです。

もしそんなに円安が進んだら、社内の想定レートから大幅に乖離しちゃいます。。

こんばんは。

高配当と聞くとどうしても税金だったり

投資家が配当につられて割高になっているんじゃないかとネガティブなイメージがあります。

やっぱり配当ざくざくしたいですもん。

定期的なインカムの魔力は恐ろしいです。

でもhiroさんやシーゲル教授が示すように高配当を出すことで無駄な金を使わず株主に高リターンをもたらしてきたことが証明されていますからね。

でも私はどうしても高配当が魅力的なことや税金面からシーゲル教授の理論が納得できないので、高配当には近寄れません。

やっぱり個別株は難しいです。

こんばんは。

『ウォール街で勝つ法則』を読むと、高配当株投資は数多くあるアノマリー投資の一種でしかないことがわかります。

その中で高配当投資というのは、特段優秀なリターンを残したわけでもありません。もっと期待できるアノマリーは他にあります。

しかも、現実ではおっしゃる通り税金というコストが先んじて発生します。

米国株投資を始めた当初は、高配当株は絶対優秀!と自信に溢れていた自分がいましたが、今はトーンダウン、冷静になっています。

高配当アノマリーに大きな期待は寄せてません。なんとかS&P500に勝ちたい気持ちはありますが。

高配当株だけでなく、配当成長に目を向けるよう努力していきたいです。

私の銘柄の中ではアップルとメドトロニックがそれに該当します。こういう銘柄をもう少し増やしたいと考えています。

あとETFで言えばVIGですね。

今のインカムと将来の配当成長、どちらも欲しいです(贅沢ですが)。

参考までにむかしこんな記事を書きました。

https://growrichslowly.net/ignore-dividend/

こんばんは。

なるほど。株式投資の未来のフィリップモリスのインパクトが強すぎてそれにひきづられていましたが、そんなものなんですね。

未来と今のバランスは難しいですよね。

こんばんは。

フィリップモリスは高配当云々というより、PERが低い割にEPSが大きく成長したから株主リターンが高くなりました。

結局、PERとEPS成長率のバランスがすべてです。

両者のバランスが崩れている銘柄が有望。

それを実現するための機械的なアノマリーの一つが高配当株投資なだけで、高配当株投資が特段優秀とは思ってません。

税金まで考えると余計に・・。