昨年秋の大統領選を経て、米国金利は上昇しました。

2016年10月末には1.8%前後だった米10年債利回りは、年末には2.4%ほどまで上昇しました。

米10年債利回りは2017年3月に2.6%台でピークを付けてから、6月前半まで緩やかに下落してきました。これはトランプ政策の実現性に、マーケットが懐疑心を抱き始めたからだとよく説明されます。

しかし最近になって再び金利が上昇し始めました。きっかけはECBのドラギ総裁が、金融引き締めを示唆する発言をしたことです。これを受けてドイツ国債利回りは急騰しました。欧州国債が売られたのにつられて、米国債も売られました。

2016年秋から直近までの、米国債10年の利回りチャートです。

7月31日現在の米10年債利回りは、2.29%です。

金利は徐々に上昇しつつあります。

一般論ですが、金利上昇初期は株式にポジティブな環境で、金利上昇後期は株式にネガティブな環境です。

金利上昇初期が株式に好影響なのは、長期金利の上昇が将来の景気拡大を示唆するからです。経済が順調で、将来のインフレが見込まれると長期金利が上がります。

長期金利は期間が長い分のターム・プレミアムが付くので、短期金利よりも高いのは当然ですが、そのプレミアム分を超えてなお高い分というのは将来の景気拡大を織り込んでいる分です。それを定量化する術は知りませんが。

中央銀行が将来短期金利を引き上げるかもしれないということも、長期金利水準に織り込まれているはずです。中央銀行が金利を引き上げるのは、景気が良い証拠です。

一方で、金利上昇後期は株式にネガティブな環境です。

金利が上昇するということはそれだけ債券価格が下がって(債券利回りは上昇して)、債券が相対的に割安になっているということです。株式と債券は常に競合しています。債券は確定利息を得られるので、米国債であれば基本的にノーリスクです。株式の配当は約束されておらず不確実です。

債券利回りが7%もあるのに、期待リターン7%の株式を買おうと思う投資家はいませんよね。不確実な7%よりも確実な7%をみな選びます。同じリターンならリスクが低い方を選択します。

金利上昇後期になってくると景気拡大による収益拡大期待よりも、債券の割安感による株式の魅力低下の影響が大きくなってきます。そして、その時点の債券利回りに相応しい程度の益回りになるまで株式が売られます。仮に債券利回りが7%まで上昇したら、益回り9~10%程度まで株価が下落しないと誰も株式は買わないでしょう。

また、金利が上昇し続けると負債コスト上昇が企業収益を圧迫し始めることにもなります。

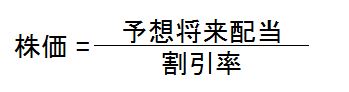

金利上昇後期は、分母の割引率上昇による株価への悪影響が顕著に出はじめます。

割引率とは投資家の不安感だとよく言われますが、それ以前に先ず無リスク資産の利回りが大前提としてあります。

割引率=無リスク資産の利回り+投資家の不安感・恐怖感 というイメージです。

マーケットは金利上昇下落という循環を必ず繰り返します。信用サイクルに伴う景気循環はなくなりません。心臓がドクッドクッと鼓動しているのと一緒です。

その景気循環期間の長さが必ずしも事前にわからないので、投資家はみんな市場の様子をチラチラと窺うことになります。特に米国では景気回復期間が8年半という長期間になっているので余計に神経質になりがちです。

米国は景気回復8年目ですが、それでもこの2.3%前後という低い金利水準です。大統領選以降金利は上昇してきたとは言え、まだまだ過去の水準から見れば低金利です。

果たして今は、金利上昇”初期”なのでしょうか?

それとも、金利上昇”後期”なのでしょうか?

その転換点って具体的にあるのでしょうか?

絶対の正解なんてないですよ。

そんなのわかれば誰も苦労しません。

これ以上金利が上昇したら、株式が売られ始めるというポイントなんて明確にあるわけないです。

ですが、参考になる意見はあります。

WSJにモルガン・スタンレーの見解が掲載されています。

モルガン・スタンレーのアナリストらは節目として2.75%に注目している。10年債利回りがこの水準を超えたら、米国株への強気姿勢をやや後退させる可能性があるという。

ウォールストリートジャーナルより

ここまで具体的な数字を言っているものだから、注目しちゃいました。

ブログ記事にしようと思いました。

モルガン・スタンレーは2.75%が節目だと見ているようです。

モルスタがそう考える根拠は記載されていませんでしたが。

ですが、世界トップの投資銀行のアナリストの意見として、参考程度に頭に入れておいていい数字だと思います。

金利が上昇している2018年現在も金利上昇の後期かわかりませんね。

いずれにしても株をホールドですね。

債券は難しいですよね~。

債券の何が難しいって、その価値が将来のインフレ率に依存するところです。

30年後の企業のビジネスの未来を予想するよりも、30年後の米国経済(世界経済)のインフレ率を予想する方が遥かに難しいです。

優良企業は長期的にインフレに負けないし、負債コストも相対的に安いです。

S&P500ならもちろんホールドですね。