驚いた!

知らなかったです。

米マクドナルド(MCD)が2016年12月末時点で債務超過になっていました。

債務超過って聞くと倒産直前の危険な企業というイメージを持たれるかもしれません。

MCDは債務超過でも心配無用です。むしろ、この債務超過はMCDが長期投資対象として素晴らしい銘柄であることを示しています。

債務超過なのにMCD株主のあなたは喜ぶべき、、、なぜか?

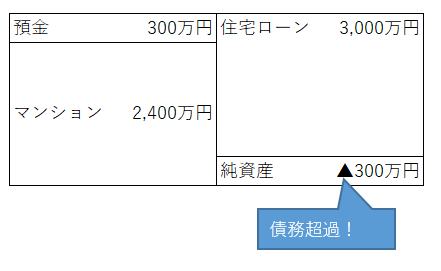

債務超過って、資産より負債が多い状態を言います。バランスシートの左側より右側の方が大きい状態。

資産から負債を引いた額を純資産と言いますが、債務超過とは純資産がマイナスの状態です。

あなたが300万円の貯金と時価2400万円のマンションを持っていて、3000万円の借金を抱えているとします。資産は2700万円で負債は3000万円、つまり300万円の債務超過です。

債務超過ってことは資産をすべて売り払っても負債を返済できない状態です。やばい状態です。一刻も早く財政改善をして、資産超過の健全なバランスシートにする必要があります。

たとえ債務超過であっても企業は存続できます。企業が倒産する時は債務返済ができなくなった時です。キャッシュフローという血液が循環し続けている限り企業は存続し続けます。逆に業績好調の黒字会社も、キャッシュフローの目測を誤ってデフォルトを引き起こせば倒産します。

債務超過って一般的には良くない状態だと解釈されます。病気だと診断されます。なぜなら、普通は業績悪化に起因して債務超過になるからです。

企業が赤字を出すと、それは最終的にバランスシートの利益剰余金を食い潰して純資産を減らします。そうやって、赤字を垂れ流し続けて債務超過になる会社は危険です。

また、多額の減損損失を出して一気に債務超過になるケースもあります。最近の東芝のケースです。

債務超過に陥る背景には業績不振があるのが普通なので、債務超過=業績不振=やばい状態だと理解されます。

ただ、業績不振に起因しない債務超過もあるんです。それが自社株買いです。

ちょっと簿記の話しますが、企業が自社株買いをするとこういう仕訳が起こります。

自己株式 / 預金

この借方の自己株式は資産ではなく、純資産の控除項目として扱われます。つまり、自己株式を買い戻すと企業の純資産にマイナスの影響を与えるということです。

さて、米マクドナルドは業績不振で債務超過になっているわけではありません。むしろ業績は好調です。

これは直近10年間のMCDの売上高と最終利益、粗利率推移です。

売上は最近はドル高もあって減少気味ですが安定します。グロスマージンが改善していることから、高収益なフランチャイズ経営への加速が見て取れます。

これはMCDの直近10年のキャッシュフロー推移です。

このキャッシュフローすっごいですよね~、営業CFはメチャクチャ安定しています。営業CFマージン(売上高/営業CF)は25%近くもあります。コカ・コーラやペプシコをも上回る数値です。

フリーCFも安定しています。フリーCFとは株主が自由に使えるキャッシュです(厳密には違いますが)。もちろん、フリーCFは多いに越したことはありません。

で、見てわかる通り米マクドナルドは非常に高収益です。業績不振の様相なんて全くない。なのに、どうして債務超過になっているのか。

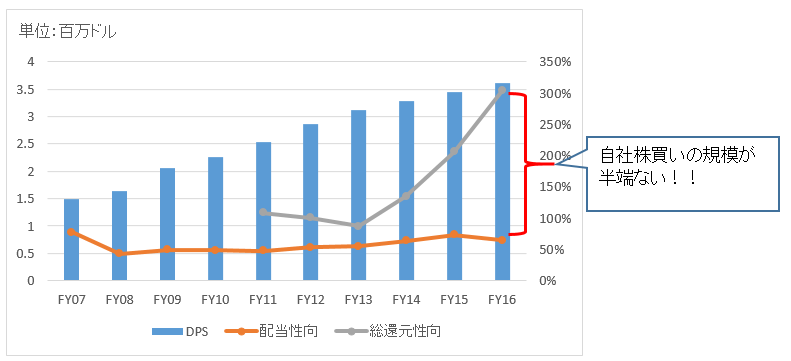

その秘密はこのグラフです。MCDの過去10年間の株主還元指標です。

FY14から総還元性向(グレーの線)が右肩上がりです。総還元性向ってちょっと難しい表現ですが、要するに利益のうちどれくらいのお金を株主に返還したかを示した指標です。

純利益が100円で株主に返したお金が60円なら、総還元性向は60%となります。

株主へ返すお金は、配当と自社株買いの二つに分かれます。

利益に対する配当の割合(配当性向)を示したのが橙色の線。これは安定していますよね。配当金は年功序列の基本給みたいなもんなので、MCDほどの優良企業でも毎年の上げ幅はゆるやかです。

で、凄いのはさっきも言ったけどグレーの総還元性向。配当性向が伸びていないのに総還元性向が伸びているってことは自社株買いの規模が拡大していることを意味します。自社株買いとは業績好調によるボーナスみたいなものです。MCDは外資系金融機関みたいに、超高額のボーナスを株主に払っていたのです。

グレーの線と橙色の線との差額は自社株買いの規模を表しています。詳しくはこの記事参照。

凄いですよね、FY14以降の自社株買いの規模が半端ない。

特にFY16は総還元性向が300%を超えています。FY16のMCDの税引後利益は$4,686Mに対して、配当総額が$3,058Mで、自社株買いが$11,171Mです。

※M(Million)=百万

配当+自社株買い=$14,229M

$14,229M(総還元) / $4,686(税引後利益) = 304%

凄まじい規模の株主還元です。最終利益の3倍のキャッシュを株主に返還しています。おかげでMCDの現預金(正確には現金同等物を含む)は、2015年12末には$7,686Mもあったのに、2016年12月末では$1,223Mしかありません。

MCDは2015年度に銀行から長期借入しています。それを自社株買いの原資にしているようです。優良企業が低金利を利用して自社株買いをするメリットはこちらを読んで下さい。

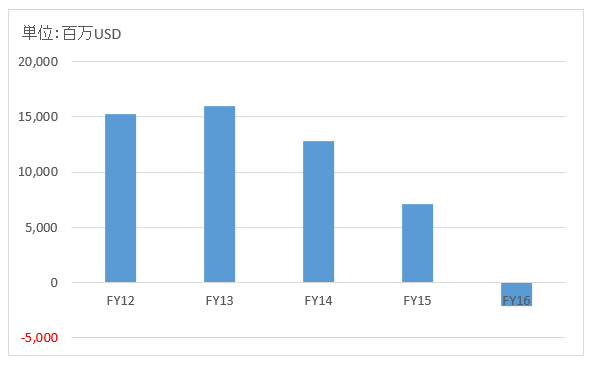

MCDの純資産の過去5年推移です。

FY14からグングン減少してFY16でついにマイナスになっています。自社株買いのためですね。

マクドナルドは2014年に、2016年にかけて2兆円規模の自社株買いをする計画と公表していました。FY14~FY16のMCDの自社株買い合計を集計すると$20,469(約2兆円)でした。有言実行ですね!素晴らしい!

MCDが債務超過に転落したのは業績不振によるものではなく、あまりに自社株買いをしまくったためです。

株主に貢ぎすぎてMCD自身は貧乏になっているだけです。

MCD自身が貧乏でも全く問題ありません。だって、株式会社とは株主をお金持ちにするために存在する概念的な器でしかないのですから。会社自体が金溜め込んで金持ちになっても仕方ないんです、株主が金持ちにならないと意味ないです。

シーゲル教授は長期投資に適した銘柄とは世間の注目を浴びてグングン成長する企業ではないと言いました。

そういう企業は確かに利益成長して株価も上昇するけど、概して株価が割高になると。投資家期待が高まるのでPERが高くなり株価が高止まりし、配当再投資の効率が悪いと分析されています。

長期投資で利益が出やすい株とは、無配でウォールストリートジャーナルの一面を飾るような輝く企業ではありません。アマゾンやフェイスブック、スナップショットではありません。

そうではなく、地味に本業をコツコツ続けてしっかりガッチリキャッシュを稼ぎ、それを誠実に株主に還元し続けるオールドエコノミー企業こそ長期投資にふさわしい企業なんです。そういう企業は投資家の過度な期待が集まらないため、株価が適正もしくは割安に放置されがちで配当再投資の効率が良いのです。

サラリーマンのあなたは、配当再投資だけでなく給料追加投資もするはずです。であれば、より一層こういう株主還元企業に狙いを定めて投資をする必要があります。

MCDのように自らが債務超過になるほどに積極的に株主還元を続ける企業こそ、長期投資に相応しい優良銘柄です。この債務超過はフィリップモリスと同じ構造です。

MCDはロイヤリティ収入という盤石な営業キャッシュの源泉を持っているので、ここまで大胆に株主還元できるわけです。さきほどMCDのキャッシュフローの表を載せましたよね。すごく安定したキャッシュフローです。ああ、もう一度載せますね。

MCD株主のあなたが羨ましい!

MCDの株主が損をするなんてことは考えられないと思います。

いいね~、私もMCDは購入候補です。いつか欲しいな。

米マクドナルドに長期投資してコツコツ配当再投資を繰り返せば、S&P500インデックスを超えるリターンを得られる可能性は十分あると思います。

株主想いの米マクドナルドは長期投資対象に打って付けの超優良銘柄だ!

以下、余談

マックってジャンクフードではあるんですけど、普通に美味しいですよね。私は好きです。たまに食べます。フィレオフィッシュが一番好きです。

私が勤務している会社ってグローバルに拠点があります。中国拠点に勤務して今は帰任している先輩が言っていたのですが、日本人駐在員が昼ごはんにマックに行くと現地の中国人従業員に妬まれたそうです。

「け!、高給な日本人どもは昼休みにマックなんて高級なもん食べやがって、、俺らの給料では無理だよ」って。

新興国の所得水準だとマックって高級品なんですね。今の中国の所得水準だとマックはもはや高級品ではないかもしれませんが、少なくとも私たち日本人が考えているほど安いものではないようです。

それと、インドに旅行に行った友人が言っていましたが、現地のマック店舗に入るとすぐに日本人だとバレて、子どもとか貧乏なおっさん達からお金をせがまれたそうです。インドではマックに行ける人=金持ちっていう認識があるようです。友人が行ったマックも観光客用なんでしょう。

アメリカや日本では所得格差が広がり中流階級から転げ落ちる人がたくさん出ていますし、これからも出るでしょう(株式投資を続ける人は中流以上であり続けるはず)。しかし、世界に目を向ければ新興国を始め中間所得層がたくさん生まれています。

これから経済成長がより進んで、東南アジアやインド、中国の所得がさらに向上すれば、それらの国々の人たちは美味しいハンバーガー、ポテトをたくさん食べるでしょう。マックを食べることで生活水準の向上を感じて、幸せを噛みしめることでしょうね。

米マクドナルドの業績はこれから30年も安定していると私は確信しています。しかもロイヤリティ収入という特権階級的な金儲けをしている会社です。

MCD株主のあなたは、世界の中間層に幸せな生活を提供し続けて、その対価として莫大な株主報酬を得ることができるでしょう。正当なビジネスの対価です。MCD株主のあなたは社会に大きな価値を提供しています。自信を持って株主報酬を受け取って、そのお金を使って人生を楽しましょう!!

お昼はマックにしようか考えていたばかりなので、ちょうどいいタイミングでの記事です。

つけ麺(Hiroさんが述べていた舎鈴含めて)をこの1週間で4回食べて太り気味なのでマックはやめておきましたが。

日本のマクドナルドの株を優待目当てで持つのでなく、株主還元を重視しているアメリカのマクドナルドの株主になるべきですよね。 日本とアメリカのマクドナルドではビジネスモデルも違うとHiroさんのブログで知りました。(アメリカはロイヤリティ収入)

フィリップモリス同様に債務超過なのは株主還元のためなのですね。

1557を通じて保有していることにします。

マックってたまに食べたくなりますよね!

私も2週間くらい前でしたか、新宿スバルビルのマックに行きました。

マックはポテトが美味い。

1週間で4回つけ麺は確かに太るかもしれませんね(笑)。

つけ麺美味しいですもんね。

まあ人生楽しく生きたいから、好きな物食べた方がいいですよね!

夜寝る前に食べなければ、きっと大丈夫ですよ。。と最近自分に言い聞かせています。

(私も最近しょっちゅうラーメン食べています。特に家系ラーメン)

舎鈴行かれたんですね。あのお店、麺を肉に変更できるのですよ。

私はチャレンジしたことないですが。

そしたらもはやつけ麵ではなくなります。つけ肉??でしょうか。

一度食べてみたいと思いつつ、勇気がなくて。

最近は流行りの炭水化物ダイエットの需要を狙っているのでしょうかね。

日本マクドナルドと米マクドナルドは全く別物だと思ったほうがいいと思います。

事業のコアコンピタンスがあまりに違います。

今回記事にしましたが、MCDのように積極的に自社株買いで株主還元をする企業が長期保有で最も有望だと考えています。

>1557を通じて保有していることにします。

はい、実際に保有してますものね。

インデックス投資をされている方に、こういう個別銘柄系の記事でどれほどメッセージを伝えられるか不安に思う時があります。

でも逆に捉えれば、S&P500に投資している人にとっては全ての銘柄のニュースが資産価値に影響するとも言えますよね。

ETFという金融商品の資産価値の背景には、多くの米国企業のビジネスがあってそれが社会に価値を生んで株式報酬をもたらすという認識は大切だと思います!

コメントありがとうございました。

今日は東京は天気悪くて寒かったですね><。

記事を読ませていただきました!

フィリップモリスしかり債務超過でも経営が成り立ってるってすごいですねー。

それだけキャッシュフローが潤沢だっていう証拠なんですね。

日本の常識では考えられないです。

私自身が債務超過=資金ショートだって思ってましたから。

(会計の知識がほぼゼロっていうのもありますが)

余談のところ、とても大切ですね。

日本で異物混入だのあれだけ散々騒がれてましたが、

今やそんなことはなかったかのようにお客さん入っていますね。

マクドナルドの強力なブランド力を実感しました。

こんばんは!

ジグゾウさんのコメントきっかけで生まれた記事です。

ありがとうございます。

そうですね、そこまでしてでも株主に利益を還元する姿勢に魅力を感じます。

長期投資家として信頼できます。

債務超過ってことは、やはりちょっとは綱渡り的な資金繰りになることは事実だと思います。

ただおっしゃる通り、PMやMCDは営業CFが途切れるリスクがほぼゼロなのでこういうBSを作れるのだと思います。

私もブログ始めて真剣に銘柄分析するまで、まさか経営順調な優良企業で債務超過なんてあるとは思ってもみませんでした。

株主資本コストという概念的なコストを米国経営者がしっかり認識していることの証なんだと思います。

マクドナルドやスターバックスが作り上げたブランド力は強いですよね。

ブランド力の本質って結局「時間」だと私は思っています。

もちろんただ時間が経過すれば、それで勝手にブランド力が高まるわけではありませんが。

時間の経過とともに多くの人に価値が認知されていきます。

これから、更に世界中で事業展開してマーケティング活動を行っていくなかで、ブランド力はさらに高まると思います。

思うにマックってハンバーガーを売っているわけではないんですよね。

それはこの前記事にしたロイヤリティ収入だからという話ではなく、マクドナルド事業全体の話として。

スタバがコーヒーを売っているのではなく、ちょっと意識高い系な非現実空間を売っているのと同じです。

スタバって全世界でそういう世界観を売って儲けていると解釈しています。

マックって国によって売っている世界観がちょっと違うかもしれないと、思っています。

先進国ではあまり世界観を売ることは出来てないかもなと思っています(私の自分勝手な解釈ですが)。

先進国では安い値段でそれなりのハンバーガーとポテトが食べれる、という結構実利的な面が強い印象です。

でも、新興国では違う面があると思います。

それは豊かさの象徴です。

マックで家族で食事している=経済的に豊かになって幸せな生活を送れている

というイメージを売ることができる気がします。

そういうイメージというか情報要素が強くなればなるほど、利益率って上がるものだと思っています。

アップルのiPhoneの粗利率がべらぼうに高いのも同じ理屈です。

そういう意味でも、私はMCDの未来にはかなりポジティブです。

いつも長々と返信すみません。。

なんか投資系の話になるといつも喋り過ぎてしまう癖が。。

女子が占いトークで盛り上がるのも、これと一緒か。

駄文失礼しました。

ありがとうございました。

おやすみなさい。m(__)m

毎日楽しく拝見させております。

2/12の人生を充実させるために米国株投資をしているという意味で、みんな同じ仲間だ!!って記事について一言申し上げておかないとと思いまして。

私もあなたの事を仲間だと思わせていただきます!

こちらは年齢は40超えてますし今年から米国株に参戦ですが、あの記事読んでHiro!いい奴だな、と思いました。

人生の充実、実現させましょう。共に頑張りましょう!

はじめまして。

こんばんは。

>私もあなたの事を仲間だと思わせていただきます!

そのように言って頂けて大変うれしく思います!

やはり米国株に長期投資している方ってかなり「レア」な存在だと思いますので、こうやってネットを通じてしかなかなか出会えないですよね。

ネットを介せばこういうニッチな趣味?でも繋がることができることに、ネットというインフラの素晴らしさを感じてもおります。

私よりも10歳以上も年上での大先輩ということで、大変恐縮でございます。

私の文章にはまだまだ至らぬ点多くあると存じますが、ご了承頂けますと幸いです。

>人生の充実、実現させましょう。

そうですね、株で資産を積み上げることそのものが目的になったらダメだなと最近よく思うことがございます。

人生の充実とは何か?という課題(ちょっと哲学的かもしれませんが)を真剣に考えねばならないなと思っています。

コメントありがとうございました。

今後ともどうぞよろしくお願いいたします。

追伸

AAPL , GOOGL ,そしてAMZNについての見解を教えて頂けませんか?

シーゲル流に考えると推奨されないような気がしますが実力は折り紙つきです。

またAMZNの将来性は、よくわかりませんが生活も一変させるような影響がある気がします。

S&P500ETFで行くのを柱としますが、この3銘柄の行方も楽しみで個別に欲しくなります。

現時点でのHiroさんの考えを率直に教えて頂けたら嬉しいです。記事にして頂けたらもっと嬉しいです。可能ならメッセージを読んだ方々の意見も知りたいです。

追伸への回答

私はグーグルとアマゾンは最強企業だと理解しています。

30年後も間違いなく世界経済のトップに君臨する企業だと思います。

グーグルはネット世界、情報社会を支配し続けると思います。

グーグルの検索システムの技術の高さとネットワーク効果は、深い深いエコノミックモートだと思います。

アマゾンはネット通販という分野で競合に負けることはないと思います。

アマゾンの投資額は莫大で、他の企業が太刀打ちできる規模ではないと感じています。

ただし、、株式投資家として今のGOOGLとAMZNへ長期投資はできないと私は考えています。

この2銘柄だから無理なのではなく、無配企業への長期投資を避けています。

これは私の勝手な持論なのですが、無配企業への投資ってどうしてもギャンブル要素が付きまとうと思っています。

どのような企業であれば株式投資は不確実な未来に賭けるという点では同じですが、無配企業はいつ有配になるか不明という点で理論株価の算出が困難です。

どんな企業の株であれ、株価とは将来配当の割引現在価値です。

その原理原則に立ち返れば、無配株への長期投資は私はなかなかできません。

もちろん、こういうったグロース株への投資を否定しているわけでは決してありません。

あくまでも私の考えです。

この辺の無配グロース株に対する個人的な考えはここでは書き切れないので、別途ブログ記事にでもできればなと思います。

対してAAPLは今は有配で株主還元が豊富なバリュー株だと思います。

(バリュー株とグロース株という言葉は感覚的に使用しています、ご了承ください。)

還元ステージに入っており、かつ高い営業キャッシュ創出能力を持つAAPLへの長期投資は比較的ポジティブです。

私は基本的には短期的に売却はせずに、30年レベルでの長期投資を考えております。

長期的に無配企業をホールドし続けることは避けたいと考えています。

Hiroさんコメントありがとうございます。

ぼんやり頭で感じていても、言葉で表現するのはなかなか難しいのに理論的な回答ありがたいです。

私は北海道に住んでいますが、どうやら北海道にもAmazonの倉庫ができるとか。

それでちょっと気になってました。

今年からVOOとVYMに投資を開始ししました。

高学歴でも無く低学歴で独身で、上場企業に勤めてるわけでもありません。

正しい株式投資の知識は無いですが、感覚的に米国株にたどり着きました。

S&P500に長期投資するという。

一人で実行してる事なので、Hiroさんの

「いやいや、すごいですから。自信を持っていいです。あなたは優秀です。間違いない。保証します。」ってブログの言葉に勇気付けられます。

誰にも言ってないのに、知らない人に褒められちゃった!

40過ぎると先がぼんやり見えてくるんですよね、突然に。今まで何も考えてなくても。

今後、相場にフルボッコにされる事もあるでしょう。

でもこれが解のような気がしてます。

玉石混淆の株のブログを読みまくってた中で、Grow Rich Slowlyもその解に導いてくれたブログです。

ありがとう、おやすみなさい

hawk様

こちらこそ、ご返信ありがとうございます。

北海道にお住まいなのですね。

実は私、社会人になって初めての出張(当時22歳)が北海道でした。

仕事の内容はあまり覚えておりませんが(笑)、小樽のオルゴール館、レンガの街並みが思い出として残っています。

お寿司がとても美味しかったです。

回らないお寿司初体験で大人になった気分を味わいました。と言っても4千円くらいでしたが。

北海道でも特に札幌は、都会で住みやすく生活費も東京よりはるかに安いようでとても魅力を感じています。

今年の夏は一人で札幌旅行しようと密かに計画中です。

個人的な意見で恐縮ですが、サラリーマンの範疇にいる限り誰しも50歩100歩だと感じています。少なくとも金銭的には。

年収300万円、500万円、700万円、1000万円って、、どれもそんなに生活変わらないと思います。

都会で疲弊して年収1000万円目指す生き方が最も損なんじゃないかって、最近強く思っています。

仕事を真面目に一生懸命頑張ることは大切ですが、気力と時間を浪費して出世争いを競うのはコスパ悪すぎるなって思います。

余談失礼。

>感覚的に米国株にたどり着きました。S&P500に長期投資するという。

す、凄いですね。。

たまに米国株投資からスタートされる方からコメント頂きますが、勉強して調べて、、という方が多い印象です。

感覚で米国株を選ぶって野生の勘みたいなものでしょうか。

その勘は正しいと思います。

長期での金融投資で米国株に勝る投資対象はないと思います。

もちろんhawk様も実際は色々と勉強なさっているのだとは存じますが。

私が何気なく書いたブログの文章を読んで、そのように思って頂けて書き手として感激です。

やはり、拙いながらも文章を通して人にメッセージを伝えて、心や行動を動かせるようになりたいという思いはあります。

>40過ぎると先がぼんやり見えてくるんですよね、突然に。今まで何も考えてなくても。

そうですか。

私はまだ30歳の若輩者ながら、hawk様には到底及ばないと思いますが、人生については色々と考え込んでしまう時があります。

「あれ俺ってなんでこんな夜の11時まで仕事してるんだろ?」とか、よく思います。

あまり考え過ぎても仕方ないと思いつつ、でもこういう「生きる意味」ってしっかり考えておかないと後々後悔するかもしれないなって思う時がよくあります。

投資戦術、仕事のキャリア、結婚とかっていう具体的な人生”戦術”を考える以前に、もっと人生”戦略”的な部分の思考が自分には足りないんだと最近よく思い悩みます。。

>今後、相場にフルボッコにされる事もあるでしょう。

もうその覚悟をお持ちであれば大丈夫だと思います!

私もディフェンシブ株中心に投資していますが、いつか来る暴落は覚悟しています。

そういう時こそネットで情報交換し合って、嵐をみんなで切り抜けたいですね!

ネットという大海に無数に存在するブログの中から、幣ブログをお読みいただき、またコメントまでくださり感謝申し上げます。

今後ともよろしくお願いいたします。

Hiro様、こんばんは。

「ロシアンゲート」円高バーゲンセール期待、不発でしたね(泣)

今年は買場が来ませんねぇ(泣)私はシリア空爆の前にちょびっと買ったキャタピラーが当たっただけです。今年は忍耐の年ですかねぇ···。

マクドナルドは今高くって買い増しするのは勇気いる~(泣)

ディズニーやバフェット暴落でIBMは美味しそうになってきましたね

来月米国の利上げがあったら、コカ・コーラ、エクソンモービル、ファイザー、PG、辺りをちょびっと買い向かっちゃおうかなぁ❗

迷っていると株価上がっちゃうんですよねぇ(泣)毎度のことですが

マッキー様、こんにちは。

トランプ弾劾騒ぎ、不発でしたね!

そんな大規模な下落にはならないとは思っておりましたが、まさか1日で終わるとは思いませんでした。

3日くらいで窓埋め完了しましたね。

やはり暴落を期待することなく、コツコツ株を買っていったほうが良いのですかね。

IBMは追加で買い増そうか悩んでいるところです。

利回り3.9%は素直に魅力的に思います。

6月で利上げするのが市場のコンセンサスのようですね。

一部ハト派の意見も残っているのですが。

まだ利上げ初期の段階ですし、マーケットもしっかり織り込んでいるようですし、利上げしてもマーケットはあまり動かないだろうなって思っています。

バランスシート縮小もかなりゆっくりしたペースで実施する計画のようです。

金融市場の安定は嬉しいことではあるのですが、、やはりちょっと位の波乱はあった方が長期投資リターンは上がるんでしょうね。

金融政策の安定というのも、21世紀のPERが上がっている一つの要因だろうなと思います。

Hroさん、ご無沙汰しております。

いつも面白い記事を有難うございます。

まだまだ株価は高止まりですが、MCD、などを新規購入しました。

長期的に見ればまだまだ株価は上昇するでしょうし、

増配もしてくれるはずです。暴落したら買い増すだけです!

KOは数か月前にHiroさんからもご指摘ありましたが、

数か月前の下落トレンドが買い場だったようですね、今は右肩上がりです。

XOMも高配当のため、配当金を貰いながらじっくりと待とうかと思います。

倒産するような企業ではないですしね!

一番しんどいのは下落、暴落相場、不景気になった場合かと思っています。

それまで宜しくお願いしますw 皆で乗り切り、大きなリターンを得ましょう!

のりのりっちさん、こんばんは。

MCD購入されたのですね!

私も欲しいーと思っていたら、グングン最高値更新するのでもう諦めつつあります・・。

おっしゃる通り、長期的に見ればいつ買っても全く問題ありませんよね。

市場が暴落してもMCDは強いでしょうから、結局普段からコツコツ買っていくしかないですよね。

KOは最近急に反発し出しましたね。

特に材料はないように思いましたが、マーケットはやっぱり読めないなあと思います。

XOMは下値で安定してます。

OPEC減産合意でも特に株価は上がりませんね。

アメリカのシェールが結局増産して供給過多は続くということなのでしょうか。

XOMは同じく配当金もらいながらじっくり待つのがいいんですね!

私もその方針です。

気が向いたら、ちょっと買い増すかもしれません。

下落相場こそ長期投資の利益の源泉だ!!、、と言えるのは今が平穏だからなのでしょうね。

いざ暴落したら、初体験の私なんて仕事が手に付かずオロオロしているんでしょう。

もし暴落で急にこのブログの更新が止まったら、よければ安否確認のコメント下さい(笑)。

昔は暴落で株価が下落した時に投資できればそりゃ儲かるじゃん!っていう発想でした。

まあ、もちろんそれは事実なんですがね。

何と言うか、暴落が起こるというその事実が株式投資全般のリターンを高めるんだと最近よく思うんです。

金融ショックとかが定期的に起きて、投資家に「株式投資って危ないよ、怖いよ」って思わせるイベントが必要なのかなって。

暴落時に安値を拾ってやりたい!という野心もあるのですが、それとは別の意味でも暴落を望みます。

例え暴落時に投資できる資金がなかったとしても、暴落はウェルカムです。

(最後に強がってしまいましたが、いざ暴落起こったら十中八九ビビっているので、その時は声掛け下さい~。)