まあでも、ABインベブも減配するようですし・・・(以下略)

読者さんコメントより

え!!

驚いた。知らなかったです。

先日、ビールメーカー世界最大手のアンハイザー・ブッシュ・インベブ(BUD)が50%の減配を発表しました。

ABインベブと言えば「バドワイザー」や「コロナ」、「ステラ・アルトワ」といった有名ビールブランドを保有する優良企業です。収益、キャッシュフローともに安定しているディフェンシブ銘柄です。

世界的にブランド力のある飲料メーカーで減配が起きるなんてちょっとビックリです。個人的にはGE実質無配転落よりもABインベブ減配の方が驚きました。あまりニュースになってない気がするけど、なぜだろうか・・。WSJでもこの件に関する記事を見た記憶ないし。読者さんに教えてもらわなかったら、多分知らずに過ごしていたと思います。

2016年のSABミラー買収の資金負担が想像以上に重くなったのが減配の理由だろうか。少なくとも業績悪化が原因ではないはずです。確かにSABミラーの買収金額は10兆円超と巨額でした。でも、、M&Aの資金需要くらい当然予測できるわけだし、それで減配というのは正直腑に落ちない。

まあ詳しい理由はわかりませんが、ABインベブのようなディフェンシブ銘柄の減配を見ると、株式投資の厳しい現実を思い知らされます。私は配当好きな人間なもので、減配はできれば避けたい。減配=投資リターン悪化と言うわけではありませんが、気持ちとしてインカムが予定より減るのは嫌です。株価が下がるのは別にいいけど、配当が下がるのは嫌です。

ABインベブの減配は予測可能だったのか?

いや多分それは無理な気がします。でも、ABインベブの過去の財務データを振り返ることで、減配リスクが高い銘柄の特徴を理解できるかもしれない。そう思って、ABインベブの過去の財務データを覗いてみました。

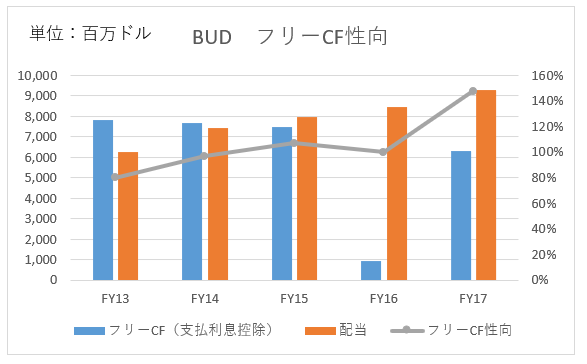

ABインベブ(BUD)の配当性向、フリーCF性向

配当の安全性を検証する時、先ず見るのが配当性向。有名な指標ですよね。

配当性向=配当 / 純利益です。純利益のうち、いくらを配当に回しているかを表した指標です。純利益100で配当60なら配当性向は60%。配当性向が低いほど増配余地が残ってということであり、減配リスクも低いと言えます。

もう一つ見ているのがフリーCFに対する配当の割合。そのままフリーCFを使っても悪くはないのですが、私は保守的に支払利息を控除したフリーCFを使うようにしています。フリーCF(利息控除後)に対する配当の割合をフリーCF性向と呼ぶことにします。

フリーCF性向=配当 / フリーCF(利息控除後)です。

ABインベブ(BUD)の配当性向とフリーCF性向を見てみましょう。

※FY16は純利益過少(買収影響と思われる)のため配当性向は便宜上100%としています。

※FY16は純利益過少(買収影響と思われる)のため配当性向は便宜上100%としています。

※FY16はフリーCFが過少(買収影響か?)なので、フリーCF性向は便宜上100%としています。

※FY16はフリーCFが過少(買収影響か?)なので、フリーCF性向は便宜上100%としています。

過去5年平均配当性向:87%

過去5年平均フリーCF性向:106%

配当性向は平均して90%ほど、フリーCF性向は100%を超えています。かなり限界まで利益を株主還元に回していたことがわかります。

配当性向が高いことは決して悪いことではありません。多額の成長投資が不要な飲料メーカーは、稼いだ利益を事業に再投資するよりも、配当に回した方が株主利益にプラスだと判断されがちです。ABインベブも例に漏れず、純利益のほとんどを株主に返還していました。

そうやって配当性向やフリーCF性向が100%近くになるまで配当を出しているということは、バッファがないということです。ちょっとした不測の事態が減配を引き起こす恐れがあります。

それでも事業内容が安定しているので、ギリギリまで配当を出しても問題ないという経営判断(財務判断)だったのでしょう。

しかし、現実は減配となりました。具体的に何が不測の事態だったかはわかりません(そこまで調べ切れていません)。SABミラーの買収は想定内のはずで、これが減配の理由とは思えません。買収には多額の資金が必要でしたが、もちろん銀行からお金を借りています。その返済を考慮しても減配にならないような財務戦略を立てるのが普通です。

まあ減配の理由は横に置いておくとして、ABインベブの過去の配当性向とフリーCF性向を見ると、一つのトリガーで減配になる可能性があるかもな~くらいはわかります。実際に減配になったのは結果論ではありますが、過去の財務データを見ると能力限界まで配当を絞り出していた様子が伺えます。

フィリップモリス(PM)の配当は安全とは言い難い。

じゃあ、他の企業はどうなのか?

ABインベブと同じくらい利益いっぱいまで配当を出している企業は他にもあるかもしれません。そういう銘柄は、ABインベブと同じくいつ減配になっても不思議ではありません。

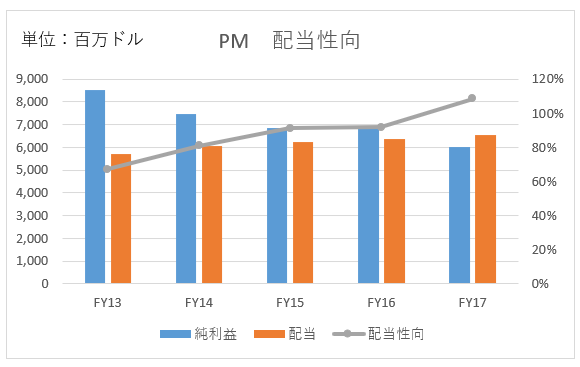

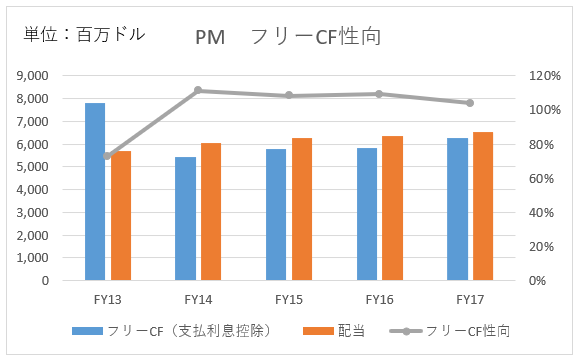

たとえば、タバコ会社なんてどうでしょうか。ちょっと見てみましょう。フィリップモリス・インターナショナル(PM)のデータを見てみましょう。同じように、PMの配当性向とフリーCF性向を算出してみました。

過去5年平均配当性向:88%

過去5年平均フリーCF性向:101%

ほとんどABインベブと変わらない数字。フィリップモリスが今後減配する可能性もゼロとは言えません。いつも通り順調にビジネスが回っている限り、配当は維持できそうです。でも、何か不測の事態(規制や訴訟)が起こって営業キャッシュが減れば減配になる可能性はあります。

フィリップモリスが20世紀後半に年率19%という凄まじい株主リターンを達成できたのは、健康被害による訴訟などで株価が低迷したにもかかわらず配当は一貫して増え続けたからです。

でも、だからってこれからも常に減配せずに配当を増やせると断言はできません。当時のフィリップモリスの配当性向は50%ほどと試算しています。それくらい配当余力があったから、訴訟和解金を支払ってもなお配当を増やし続けることができたと言えます。

99%の未来は過去の延長。でもそうならない場合もあります。30年以上マーケットに居続ける長期投資では、1%のテールリスクは無視できません。

今のフィリップモリスは減配と無縁ではありません。米国市場はアルトリアとして切り離しているので、FDAという世界一厳しい規制からは逃れています。しかし、欧州・アジアの規制当局が緩いわけではありません。日本も健康経営という言葉ができるくらい、タバコ撲滅に力を入れています。予想外のイベントで営業CFが減少し、配当がカットになるリスクは想定しておく必要がありそうです。

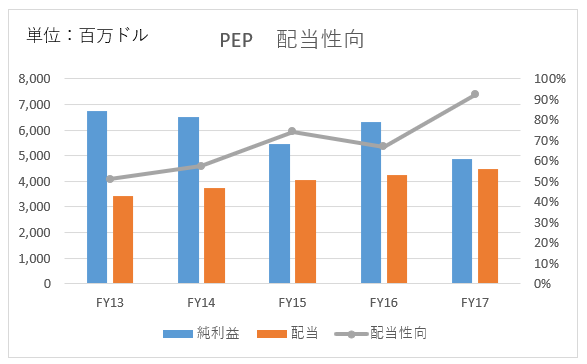

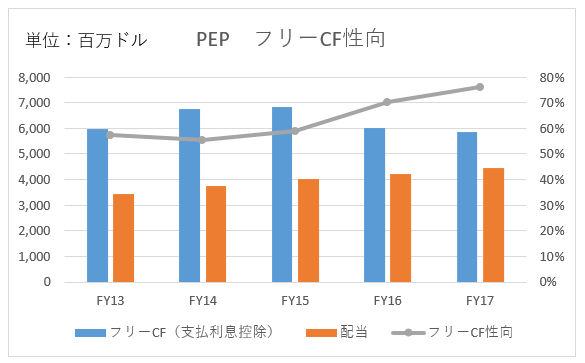

ペプシコの配当は相対的に安全

もう1社、自分の保有銘柄からピックしようかな。ABインベブと同じ飲料メーカーのペプシコ(PEP)を見てみます。

同じように配当性向とフリーCF性向と出しました。 ※FY17は税制改革に伴う一時コストの影響で純利益が減り、配当性向が高く算出されています。

※FY17は税制改革に伴う一時コストの影響で純利益が減り、配当性向が高く算出されています。

過去5年平均配当性向:62%(FY17除く)

過去5年平均フリーCF性向:64%

これまで見てきた2社に比べると、配当は安全かなと思えます。配当性向、フリーCF性向に余裕があるからと言って絶対に減配があり得ないと言えるわけではありません。ただ、ペプシコの配当は相対的に安全に見えます。

ABインベブは減配を「レバレッジを下げるため」と言っていますが、債務超過してまで株主還元しているフィリップモリスが同じ理由で減配したら笑いますね。

情報ありがとうございます。

資本構成を見直すための減配というのは合理的な財務判断ですね。

連続増配が当たり前の米国株業界ですが、それより資本構成の最適化が優先されるべきだと思います。

理論的にはですが、、。感情的には連続増配を求めます。

理由は置いておくとして、フィリップモリスも減配はあり得る状況に見えました。

潤沢な営業CFが途切れないことが大前提の還元方針です。頼もしい限りです・・・。

確かにBUDの減配は驚きました。

2018年からユーロ安・ドル高傾向なのも資金繰り悪化に影響しているかもと思いました。

MOは10%くらいBUDの株式を持っているはずなので来期以降の配当収入が減り、業績悪化が心配です。

配当の健全性指標として、利息控除後のフリーCFという考え方は大変参考になりました。

なるほど、為替の影響って確かにありそうですね。

ドルもありますが、アジア・中南米通貨の下落が効いているかもしれません。

BUDは売上高の半分以上が中南米アジアです。

為替は確かに予想しづらい面があります。

>MOは10%くらいBUDの株式を持っている

は!確かにMOにも影響ありますね。貴重な情報ありがとうございます。そこまで考えが及んでいませんでした。

ちなみに、MOはBUD株に対して持分法という会計処理を適用しています。

持分法を適用するとBUDからの配当金はMOの利益に影響しません。

すべてはBUDの純利益次第です。

なので配当減少はMOの利益悪化には直接繋がりません。

ただ為替などでBUDの利益が悪化すれば、それはMOの利益にも悪影響です。

MOの決算見る時注意します。

持分法のご指摘ありがとうございます。株式投資をする上でやはり最低限の会計知識が必要かと思いますが、なかなか勉強できていないのでHiroさんのブログは参考になります。

いえいえ、こちらこそアルトリアの件ありがとうございます。

完全に失念していました。

持分法って会計処理方法でやや専門的な言葉ですが、長期投資家にピッタリな概念だと思います。

この件に絡めて一つ記事を作りたいなと考案中です。

BUDはさほど高くない配当利回りとベルギーの税率で見送ったことがあるのですが

その検討の際に配当性向はちょっと気になったんですよね。

まさか半減するとまでは予期していませんでしたが…

営業CFが安定していればそのうちPFEのように元の水準に戻るんじゃないですかね。

私もPMの配当は安心できないなと思ってました。

ただあれだけ訴訟されても増配を続けてきた実績とプライドはそう簡単には折れないのかなあとも。

まあBTI持ってる私が気にしてる場合じゃないねw

私も読者さんにベルギーの税率の高さを教えて頂き、BUDへの投資は見送りました。

税率の件がなかったら投資していた可能性も十分あります。なので自分が減配に遭遇していた可能性も普通にありました。

なかなか予想できません。

配当性向が高くても、世界トップのビールメーカーなら大丈夫だろうと高を括っちゃいそうです。

減配の理由としては10年前のPFEと似てますね。

M&Aで負債が増えたので、バランスシート調整を目的に減配するというのは財務判断としては普通だと思います。

この減配を以てBUDの投資リターンが悪化するというわけではないと理解しています。

とは言え、感情として減配は避けたいですが。

>プライド

そこはありそうです。

米国企業の経営者はその辺プライドありそう。

2014年からの原油安の時、シェブロンは0.1ドルか忘れましたけどほんの少しだけ増配しました。

意地でも増配するんやな~と思った記憶があります。