昨日の日経新聞の金融経済面に「新債券王」ジェフリー・ガンドラック氏のインタビュー記事が掲載されていました。2021年までに米長期金利は6%台まで上昇するだろうとのこと。

ガンドラック氏は10年債利回りが1%台だった頃から、債券バブルは崩壊し金利は6%まで上昇するだろうと主張していました。実際、今では長期金利は3%台にまで上昇していますね。この記事を書いている2018年11月30日現在の米10年債利回りは3.02%です。

つい先日、FRBパウエル議長がややハト派寄りの発言をしたばかりだったので、余計に興味深いガンドラック氏のインタビュー記事でした。

パウエル議長は政策金利はすでに中立金利(経済にとってほどよい金利)に近づきつつあると発言しました。ハイペースは利上げは行わない。来年4回も利上げする可能性は小さいよ。マーケットはこう解釈し株式市場は全面高となりました。

ガンドラック氏の見解はパウエル議長の発言と真っ向から対立します。

長期金利が上がると予想しているということは、経済成長が高まるか(期待)インフレ率が高まるかどちらかを予想しているということです。経済成長が活発になれば資金需要が増えるので債券流通量が増えて金利は上がります。(期待)インフレ率が高まれば、高いインフレ率のもとでも実質リターンを確保できるまで債券は売られ金利は上昇します。前者は良い金利上昇、後者は悪い金利上昇と言えるでしょうか。

残念ながら、、ガンドラック氏は後者の悪い金利上昇を予想しています。財政赤字懸念が金利を上昇させるだろうと言っています。そうなればインフレ率を押し上げることになり、FRBも利上げを迫られる可能性があります。

中間選挙の結果、財政赤字がより早く進むだろう。FRBが利上げを進める中で政府債務が膨らみ続ける状況は非常に危険。5年以内に問題になりうる。

2016年に「21年に長期金利は6%に到達する」と予想した。今もその方向に向かっている。

日本経済新聞ジェフリー・ガンドラック氏のインタビュー記事より抜粋

なぜ財政赤字が進むと金利が上昇するのか?

金利(債券利回り)が上昇するということは、債券が売られて債券価格が下がるということです。

金融商品の値段もモノと一緒です。需要と供給が一致する点で価格が決まります。財政赤字が膨らめば、米政府はより多くの国債を発行する必要に迫られます。市場に流通する国債は増えるのに、その購入需要は増えません。むしろFRBは保有債券の削減してバランスシート縮小に動いています。そうなれば、債券価格がより安くらないとすべての国債需要を満たすことはできません。

そういうわけで、財政赤字が進むと金利が上昇します。

米国債は世界的に見ればまだ高利回りです。米政府の保証付きで3%の利回りがあれば十分だと思う投資家は大勢いそう。米国債の需要はまだ強そうな気もします。あと3年以内に米長期金利が6%まで上昇するというのは、、正直言ってイメージできません。ただ私みたいな素人には見えない世界が「新債券王」のガンドラック氏に見えているのでしょう、きっと。彼の頭の中を覗いてみたいです・・。

予断はできませんね。ニュースを見てマクロ経済環境の変動をあーだこーだ予想するのは楽しいんですが、自分が予想できるとは思ってません。

債券市場がどう動いてもいいように事前に準備しておくしかありません。仮に金利が大きく上昇しても、株主利益がガチっと守られるのはどんな銘柄だろうか。

金利上昇に強い銘柄とは・・

金利上昇は企業の名目利益、実質利益ともにマイナスの影響を与えます。

名目利益:金利上昇による借入利息負担が増える

実質利益:(期待)インフレ率上昇により物価調整後の実質利益が目減りする

どちらにも強い銘柄を選んでおけば、仮にガンドラック氏が指摘する金利6%の未来が訪れても、安心して運用を続けることができます。

名目利益が守られる銘柄とは。マイクロソフトやジョンソン&ジョンソンが有望

名目利益を押し下げるのは借入利息の上昇。この負の影響を最小限に抑えるには、財務安定度の高い企業に投資するのが一番です。たとえば、S&P格付けで”AAA”を取得しているマイクロソフトやジョンソン&ジョンソンなどが挙げられます。

マイクロソフトやジョンソン&ジョンソンであれば、たとえ長期金利が6%に上がったとしても利息負担で純利益が大きく下落することはありません。

逆に、主要米国企業の中で危ない(金利上昇に弱い)銘柄はなんだろうか。そ~ですね、ジャンク債一歩手前の格付けで最近大型M&Aを実施して債務が増えている企業は相対的に金利上昇に弱いです。具体的には、AT&T(T)やゼネラルミルズ(GIS)なんかがパッと名前が出てきます。

は!!、TもGISもどちらも僕の保有銘柄だった・・。

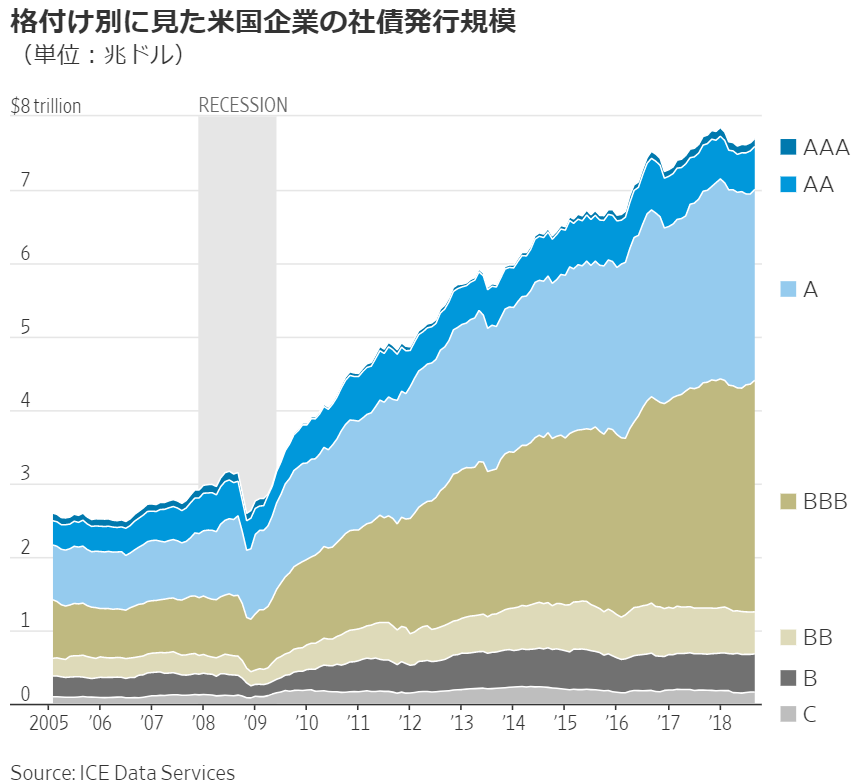

3ヵ月くらい前にWSJが面白い記事を上げてました。ここ最近投資適格債の中でももっともジャンク債に近い”BBB”格付けの債券が増えているそうです。当時のWSJのグラフを保存しているので、再掲しますね。

↑

このグラフめっちゃ興味深いです。確かに”BBB”がかなり増えています。ちなみに、”AAA”は極薄ですよね。マイクロソフトやジョンソン&ジョンソンは超エリートなわけです。

実質利益が守られる銘柄とは。インフレに負けない企業

財政赤字が膨らんで国債が発行され資金流通量が増えれば、インフレ率が高まる恐れがあります。インフレ率の上昇は企業の実質利益を小さくします。

増益率7%でインフレ率2%なら実質増益率は5%です。

でも、

増益率7%でインフレ率5%なら実質増益率は2%に下がります。

「有料ブリッジ」を持っていて顧客対して強く価格交渉ができる企業であれば、インフレ率が上がってもそれに応じて販売価格を上げることができるでしょう。たとえインフレ率が3%上がっても、利益も3%上がれば実質利益はトントンになります。簡単に値上げするのは難しいご時世ですが、それでも強気で値上げできる企業の実質利益は堅く守られています。

たとえば、先ほど出したマイクロソフトなんて強そう。オフィス365が値上げになるからって契約を断る企業がいるとは思えません。うちの会社も日本マイクロソフトに貢いでいます。

日用品や食品はブランド力のある企業でも簡単に値上げできずに最近苦しんでいます。BtoCは値上げが難しいですね。BtoB企業の方が柔軟に販売価格を設定できる印象があります。

iPhoneを売るアップルはこれまで単価は上げることに成功してきましたが、これ以上の大幅な値上げは厳しいところまで来た可能性があります。日本ではiPhone XRを実質値下げしました。でもアップルのブランド力があれば、インフレ率相当の値上げくらいは簡単にできそうに思います。

(関連記事)

財政赤字懸念が金利上昇をもたらす本当の理由

MSFT、JNJ、T、GIS全部持っています(笑)

債務が増えて相対的に金利上昇に弱い(価格に転嫁出来なければ)、というのがパッと出てくるところが勉強になります。

最近(2019/9)は金利が低下し債券が高いことが続き、株価も復調してきて買いづらい相場のような気がします。

バリュー志向の方は少し前の小型株等の急落で仕込みをされているようでしたね。

高い金利の時期が来るのでしょうか、投資歴が短いので感覚が持てないです(^-^;)

債券の利回りと株式のリスクプレミアムは常に意識しなきゃと思います。

そうですか(笑)。

金利が上がっても下がっても大丈夫、金利局面に左右されない分散投資ができていると言えますね!

買いづらい相場というのは同感です。

金利が低いから株価は高くても当然と言われますが、異常な債券価格と比較してもあまり意味はないと思います。

債券と勝つことが重要なのではなく、株式の実質リターンがリスクに見合うことが重要ですから。

長期で株式が債券に勝つのは今の環境では議論を待たないと思います。

ガンドラック氏が言うような事態(2021年に長期金利6%)はとても起こりそうにないですね。

でも、皆がそう思っているからこそ、意外に金利は急騰するのかもしれません。

実際に動き出した時にはポートフォリオを入れ替えるには遅いので、事前に準備をしておきたいです。

レスを頂きありがとうございます!

そういえばいいタイミングでCiscoを購入されたようですね、おめでとうございます!

株価が加熱したら金利を上げて熱を冷ます、株が買われなくなったら金利を下げてカンフルするんですよね、ロジカルでは。

いまは米国だけ株価が熱いみたいでよく分からないです。特にタリフマン。

たまたまいまマンガーを読んでて、個別株は放置かなー(影響されやすい)。ETFは毎月積み立てですが。

敵は「米国株最低取引手数料の撤廃」、酔った勢いで買付をポチる自分の弱さです(笑)

シスコは50ドル超で買った分もあるので、今も若干の含み損ですねーw。

もともと割安とは思ってなかったので長期目線です。

FRBは今月も利下げするようですが、インフレ率が上がってきているみたいです。

いずれ長期金利は上がる予感がします。わかりませんが。

酔った勢い(笑)

それくらい気軽に投資するくらいが丁度いいのかもしれませんね。