先日、ゼネラルエレクトリック(GE)が四半期配当を0.12ドルから0.01ドルにすると発表しました。1セント・・。これは事実上の無配転落と解釈できます。

2015年度61億ドルの赤字に続き、2017年度にも58億ドルの最終赤字を計上し同年に配当を50%カットしました。それからわずか1年で実質無配となりました。

GEの一株当たり四半期配当

0.24ドル(2017年初)

↓

0.12ドル(2017年末)

↓

0.01ドル(現在)

2016年に30ドル台だった株価は現在一桁9ドル台。株価とは将来の配当を集約したものです。また、遠い将来の配当よりも、数年後の近い将来の配当がより強く株価に反映されています。(実質)無配にまでなれば、株価が下がるのもやむなしです。

1990年代、エクソンモービルと並んでNY市場で最大の時価総額を誇った企業は、いまやNYダウからも除外されるに至りました。

配当再投資によって長期で高いリターンを狙うなら、株価が下落してもめげずにナンピン買いしていく必要があります。なぜなら、株価下落は配当利回りの上昇につながり、高い配当で下落した株を買い増すことで保有株数が増えるからです。そして、いつか来たる株価上昇局面で大きな利益を手にすることができます。

ただし、この理論は減配しないことが大前提です。投資家期待が低く株価の上値が重い銘柄は配当再投資戦略に適していますが、株価下落がミスターマーケットの感情によるものではなく、業績低迷・減配として実現してしまえば意味はありません。

20世紀後半にフィリップモリスが年率19%という超ハイリターンを実現できたのは、度重なる訴訟問題で株価が長期低迷したものの、一度も減配することなくむしろ増配を続けることができたからです。

保有銘柄が減配してしまったら、その後復活を遂げるとしてもS&P500平均のリターンを超えることはかなり難しくなりそうです。将来は誰にもわかりませんが、なるべく減配しない銘柄を選んできおきたいです。

ただ、GEの例からわかることはどんな優良企業でも減配はあり得るということです。絶対に減配しない銘柄を事前に選ぶことは不可能です。人生と同じで、投資も何があるかわかりません。一寸先は闇。

投資した後はしっかり決算内容をウォッチして、減配懸念を抱いたら損切りすることも必要です。

・・・

でも、そんなことできるものかな??

うーん、どうでしょうか。難しいかもしれません。ちゃんと財務諸表を読めたとしても、感情が邪魔をして損切りできなさそうです。

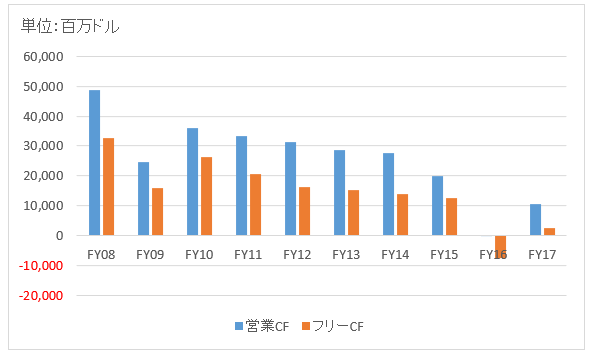

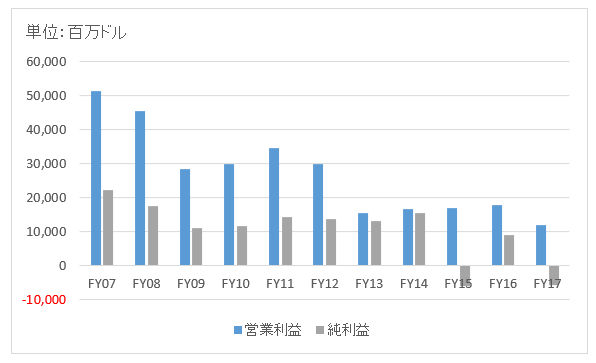

以下はFY08~FY17のGEの営業CFとフリーCFの推移、営業利益と純利益の推移です。

キャッシュフローを見ると年々営業CFが小さくなっていることがわかります。何とかプラスを維持してきたものの、FY16(2016年12月期)決算でついに営業CFはほぼゼロ、フリーCFはマイナスに陥りました。FY17はマイナスではないものの、営業CFもフリーCFも小さいままです。

損益計算書を見ると、FY15とFY17で最終赤字になっています。期ズレはあれど利益とキャッシュは連動しています。FY16でキャッシュフローがマイナスになるのも当然です。

今振り返ると、FY15~FY17の決算をウォッチする中で、今回起こった減配を予見して株を手放しておくべきだったと言えるかもしれません。

しかし、それは机上の空論に思えます。仮に自分がGE株ホルダーだったとして、実際にFY15~FY17の決算結果を見て株を手放す決断ができただろうか?

多分、無理だったと思います。

2016年末時点ではまだ株価は30ドル近くあってマーケットは今ほどの悲観ムードではなかったです。もう1年くらい様子見ようかなってなりそう。営業CFマイナスは不気味な感じがするけど、もう少し決算の様子を見てから決めようかなって思いそうです。自分の性格的に・・。

じゃあ、二度目の最終赤字を計上したFY17決算後はどうだろうか?

もうこの時はすでに株価は20ドルを切るまで下落しており、損切りするくらいなら将来の復活を信じてこのまま保有するという判断をしていたと思います。減配ならまだしも、無配になるほど体制が崩壊しているとは夢にも思いません。あと、理屈どうこうではなく、損失を確定したくないという心理面が行動の大きな制約になったのではと想像します。

「GEほど歴史ある優良企業なら、きっと復活するはずだ。」

こう考えそう。

営業キャッシュフローがマイナスの企業は危ない。

確かにこれは一般論として正しいですが、それでも1年くらいは様子を見ようと株をホールドすることは普通にありそうです。で、結局業績悪化に歯止めがかからないことが分かる頃には、すでに株価は半値に下落しており、「もーいいや!」って思って現実から目を逸らしちゃいそうです。

投資にかかわる決断で、ネックになるのは理論的な分析ではなく感情です。ファイナンス論の知識なんて何の助けにもなりません。

「あ、確かに過去税引き後利益は2回もマイナスになっているし、営業CFもマイナスになっているね。だからちゃんと財務諸表を見ていれば将来の減配も予測できますね。」などと教科書風に言うのは簡単ですが、それは今だから言えることです。第3者目線だから言えるに過ぎません。

実際に株主として、その境遇にいればそんな冷静に判断することはできないと思います。繰り返しですが、財務分析力の問題ではなく感情の問題です。ちゃんとGEのキャッシュフロー計算書、PLを見ていたとしても、事前に損切りすることは難しいだろうと思います。

じゃあ、どうすべきなのか?

対策はあるのか?

ありていな対策ですが、分散投資するくらいしかないと思います。あとそもそも個別株投資を止めてETFや投資信託にするか。

どんな優良銘柄でも減配のリスクはあります。最近はクラフトハインツ(KHC)やケロッグ(K)、ゼネラルミルズ(GIS)など伝統的な食品メーカーが苦戦しています。ハイテク大手は総じて好調ですがIBMには暗雲が立ち込めています。タバコはこれからも売れ続けるのでしょうか。石油エネルギーはどうなる・・。

クラフトハインツ、ゼネラルミルズ、IBM、フィリップモリス、エクソンモービルなどが将来減配を発表する可能性はゼロではありません。「優良株で永久ホールドだ!」と思って投資することが多い銘柄ほど、減配のリスクを感じても手放すことが難しいもんです。

私はかつて、GEへの投資を検討したことがありました。資本財セクターとしてGEかボーイングかスリーエムのどれかがいいかな~と考えていた時期がありました。結局、どれにも投資してませんが。

私がGE株を保有していないのは単なる偶然に過ぎません。なので、GEの無配転落は対岸の火事とは思えません。

どんな優良銘柄でも減配はあり得ます。個別株投資をする以上そのリスクを完全にゼロにすることはできません。栄枯盛衰、諸行無常。

たとえちゃんと四半期決算をウォッチしていたとしても、マーケットが悲観的になって株価が下がる前に、自分だけ先んじて株を手放して逃げるのは多分無理です。かなり難しいと思います。

だから、自分の保有銘柄でも減配はあり得ると想定、覚悟しておくしかありません。そのために、ちゃんと分散投資する。ありきたりな結論ですが、これしか思い付きません。脳ミソは自分が思っているほど合理的な判断はできないと、謙虚さを忘れずに投資を継続するしかありません。

GEは13万投資して3.5万吹っ飛びました。分散しておいてよかったです。

長期保有だから含み損もいいやと自己正当化して冷静な分析ができなくなりますね。

金持ち父さんでもありましたが、事実と意見を分けるのは大事ですね。

永久塩漬け銘柄として今後の戒めの為にも持ち続けます。

それくらいだとサラッと流せそうですね。

分散投資は事前にやっておくことが大切で、事が起こってからでは遅いです。

私はThe優良企業というよりは、ちょっと未来に懸念があって配当利回りが高い銘柄に投資しがちです。

だからこそ余計にGEの件は考えさせられます。

まあ、長年マーケットにいればこういう事は何度かあるのは避けられないですかね。

株式会社制度とはこういうものだから仕方ありません。

有限責任を限度に株主が金銭的責任を取ります。そのリスクテイクの対価がリターンです。

リスクが顕在化することがあっても不思議じゃないです。

GEみたいなでかいものを作ってる会社って、失敗したときの損失が大きいから、単純に事業リスクが大きいだけのような気がしません?

同じ資本財セクターでも、3Mみたいな細々したものを作ってる会社はリスクが低いように思います。

まあでも、ABインベブも減配するようですし、何とも言えませんが…

GEはヘルスケアなど複数の事業を持っているので、正直言って実質無配にまで落ちるとは思っていませんでした。

人それぞれだとは思いますが、私にはちょっと予見不可能でした。

FY15の赤字は一時的なものだと思いました。

FY16の営業CFマイナスはさすがに懸念を抱きましたが、まさか1年ちょっとで無配にまでなるとは思いませんでした。

難しいですね。

記事にも書いたのですが、私がGE株を持っていないのは単なる偶然です。

確かに、スリーエムの方がキャッシュフローが安定しているのは一目瞭然です。

スリーエムは銘柄分析記事も書いておいて何ですが、GE以上に事業内容がわかっていません。

私の中でちょっと不思議な、でも配当王の超優良企業です。もっとも勉強したい銘柄の一つです。

>ABインベブも減配するようですし

知りませんでした。情報ありがとうございます。

株、FX、仮想通貨などなど一通りやってみて感じるのは、結果論をなんだかんだと説明するのはできるんですよね。でも、その途中で的確な判断を下せるのか?というのは全く別の話ですよね。難しい。

Hiroさんもおっしゃっている通り、対策としては分散化くらいしかないと思います。あとは、現在価値でプラスであれば、そこで利確して自分を納得させる。変に長い時系列で物事をとらえない事。

これくらいしか今の私には思いつかないので、それをコツコツと実行しております。

今日のWSJに「投資パフォーマンスは思った以上に運だ」なんて記事もありました。

すべて運とは思えませんが、自分なりにやれる勉強と事前調査をやったら、後はえいやで信じて投資する以外にありませんよね。

「人事を尽くして天命を待つ」しかないです。

特に仮想通貨のように価値の根拠が曖昧な対象が余計に判断が難しいです。

1年前の盛り上がりが嘘のようです。今ビットコインがいくらかも知りません。

>変に長い時系列で物事をとらえない事。

そこも大事ですね。

「長期的には我々は死んでいる」というケインズの言葉をどこかで記事にした記憶がありますが、私も同じ心境です。

それもあっての高配当株投資です。

長期的な増配も欲しいのですが、今のキャッシュフローも重視しています。

こんばんは。また酔った勢いでコメントさせていただきます。

仮想通貨については現状大半が投機目的での使われ方しかされていない。

一方で根幹技術であるブロックチェーンについては確かなもであるらしい。

通貨の価値は流通領域の2乗に比例する、という話を広瀬隆雄氏がしていた気がします。

・決済手段としての使われ方の広範なコンセンサス

・ブラックロックやバンガードなど大御所の仮想通貨ETFの創出

このあたりが仮想通貨のマジョリティになる上での主要な段階ではないかと考えています。

遅くにコメントありがとうございます!

仮想通貨が実際に決済に使われる未来が訪れることはなかなか想像しづらいですね。

特に日本は円に対する信頼が厚いですし、米国が基軸通貨ドルを手放す理由は全くありません。

でも、通貨は所詮通貨でしかありませんから、人々がそれを通貨だと信用すれば成り立つ世界でもあります。

想像はできませんが、世界からドルやユーロが消えて仮想通貨が普及する未来はあり得るのかもしれません。

どちらにしても、今の中央銀行の機能は必要だと思います。

あと、仮想通貨の供給制限も気になります。あまり仕組みは理解していませんが、マイニングには上限枚数があるそうです。

通貨に発行上限があるのは致命的だと思います。リーマンショック後にここまで経済が回復できたのは、QEのおかげだと思いますし。

あー 本質をついたコメントされてしまった人がいましたね。

仮想通貨、決済手段としてすごいですよね。まだこれを理解している日本人をあまり見たことないことを考えると、やっぱりまだまだ日本人は外に出て行っていないというのを感じさせられます。。。

Hiroさんも賢い方なので、ご自身の現在の知識だけで物事を考えず、もう少し海外に行ったりして色々なものに触れるといいですよ。アメリカ株に投資しているわけですし。

老婆氏なコメントでごめんなさい。

いいえ、ありがとうございます。

仮想通貨は決済手段として使わているのですか。それは知りませんでした。

WSJ読んでいると、アフリカ等自国通貨を信頼できない国で一部使われているくらいに思ってました。

やはり一次情報が重要ですね。WSJも勉強になりますが。

私は試験勉強(ペーパーテスト、所謂詰め込み教育)は大得意なのですが、頭は賢くないことはこの10年の仕事経験からよーくわかりました。

ただの凡人です。

凡人なりの頭脳で超えれるハードルを探して、地道に投資を続けていきます。

海外に長期滞在するとしたらやはり仕事でってことになりそうです。

ただ海外赴任になると投資ができないそうで、そこがネックです。

「できれば海外赴任は嫌です」って次の面談で上司に言おうか迷ってます。

それくらい米国株投資は人生の一部になってます。あとこのブログもです。

GEはこの先、ダナハーに買収されそうな予感がします。

CEOがダナハーから来たのも、布石かなぁと。

それとも、ヘルスケア分野だけダナハーに売却するか…

なんとなく、東芝の歩んだ道のりに重なって見えてきます

それは思いつかなかったです。

そういう布石ですか。

それで株主価値が上がるなら、米国企業の文化ならやっちゃいそうですね。

こんにちは

ご無沙汰してます。

とうとう、GEのライフサイエンス、バイオファーマ事業をダナハーに売却しましたね。

予測通りと言うより、現CEO就任からの規定路線だったのでしょうね

GEのリストラも、ライフサイエンス、ヘルスケア分野の業界再編が興味深々です。

Yobochanさん、お久しぶりですね。

こんばんは。

お見事、予測的中ですね!

今回にスピンオフでGEもダナハーも株価が上がりました。

マーケットはかなり好感しているようです。

売却資金は2兆円以上です。

GEの財務は余裕が出来ますね。

万一、ダナハーがGE買収に動く時に障害になるのがGEの主力事業の一つ、飛行機のジェットエンジン事業。

このジェットエンジン事業

はロールスロイスを相手の受注競争で苦戦している印象を持ちます。

エアバスの中型-大型機のA350などはロールスロイスのエンジンが圧倒してるかも。

GEのエンジン事業は……エンジンアライアンスを組むP&Wに統合すると……ダナハーはGEヘルスケア分野を手に入れる……こんな妄想をしてます。

うーん、実現したら歴史ある企業が解体される様をリアルタイムで、米国株投資家の我々は目撃者になるかも

飛行機好きな私の単なる妄想、失礼しました

ロールスロイスって超高級車のイメージしかありませんでしたが、ジェットエンジンも作ってるんですね。

エアバスやボーイングに販売できるほどのエンジンとなると一部の企業しかできなさそうです。

利ザヤは大きそうですが、強い競争相手がいるということですか。

企業が解体されたとしても、そうすることでGEの技術、人材が最大限活かされるなら、それは社会に富を生みますね。

もちろん株主の利益にもなります。

利益、利益、利益と言うのは金にがめついという印象を持たれがちですが、それは誤解で利益を追及することは社会の有限資源を有効活用することだと思います。

アメリカ経済はそこを徹底的に追求するから国益が増えます。結果として国民がお金持ちになります。

これからGEがどうなるかわかりませんが、もっとも社会に価値還元できるよう自浄作用が働くと思います。

ロールスロイスの旅客機ジェットエンジンは、製品名に英国の河川の名前から命名するのが伝統です。

急流の少ない英国の河川は、静粛性の優れるロールスロイスのエンジンとイメージが一致するからとか。

ちなみに英国の河川に因むロールスロイスジェットエンジンは歴史は古く、第二次大戦中のウェランドエンジンに遡るはず。

エンジン内の気流解析の結果、想像以上に気流がスムースに流れたデータを見たエンジニア達が、工場の裏を流れるウェランド川の水の流れに例えたとか……

現代のエアバスやボーイングの大型旅客機に採用されているのが、ロールスロイス トレントシリーズ

英国に縁のある英連邦系のエアラインの他にも、日米、東南アジア諸国のエアラインにも採用を広げて、GEは大型旅客機 エンジンが のシェアを崩す激しい競争に巻き込まれている昨今です。

まぁ、旅客機の需要は100席前後の小型機が主戦場だから……GEとロールスロイスの競争は複雑化して…結局はGEは経済的堀を構築に苦しむかなぁ、エンジン分野で。

米国投資から離れた話題で雑談コメント、失礼しました。

GEで体力が残ってるのは、ヘルスケア分野ですかねぇ、何となくですが。

めちゃくちゃ詳しいですね!

飛行機お好きなんですね。

私は子どもの頃「働く車」というビデオが大好きで、毎日観ていたと母親に言われました。

救急車とかパトカーとかショベルカーですね。まあ典型的な男の子です。

自動車は昔から好きですが、なぜか飛行機には興味持たなかったです。

近くに便利な福岡空港があったというのに。

思うに、飛行機で旅行に連れて行ってもらう機会が一度もなかったからだと思います(笑)。

我が家は節約のためにどこに行くにも家族4人乗せて車移動でした。

福岡から大阪まで車移動とか、乗ってるだけでしんどかったです。高速道路で景色は単調で。

ジェットエンジンでロールスロイスがシェアを伸ばしているのは、それなりの理由があるんでしょうね。

難しくてわかりません。

GEヘルスケアが強いのは私も何となくですがわかります。CTやMRIなどの大型画像診断装置が強い印象。

GEは大型装置に強いんですかね。