以前、読者さんからこんなコメントを頂きました。

”資本主義が続けば株価(特にインデックス)が伸び続ける”

理屈がわかっているようでわかっておりません。

ブログで解説願えませんか?

資本主義はプラスサムゲーム。資本主義思想が徹底している米国株はこれまで右肩上がりだったし、これからも上下しながら右肩上がりを続けるだろうと言われます。

そう期待しないと株式投資、特にインデックス投資はできませんね。

ただ資本主義だから右肩上がり、だとなんか根拠がフワッとしていますね。

そこで、これからも米株(S&P500指数)が右肩上がり続ける根拠をなるべく理論的に説明してみようと思います。

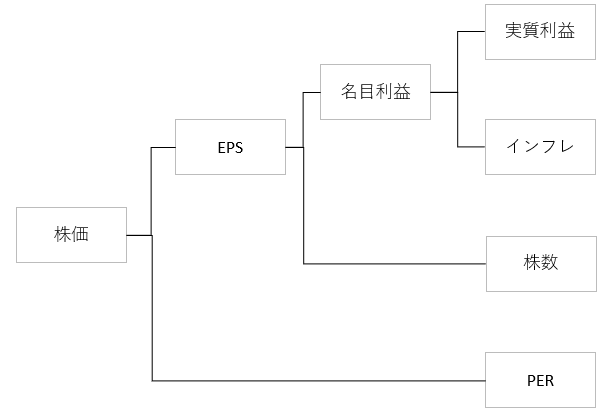

株価を因数分解して各要素の将来見通しを考えれば、米株は今後も上がっていくと確信できる

ちょっとコンサルっぽく(私コンサルじゃないですが)、要素に分解して考えてみたいと思います。

株価=EPS(一株当たり利益)×PERですね。

EPS=税引き後利益÷発行済み株式数です。

さらに利益は実質利益とインフレに分解できます。

細かく考え出すともっと細かく分解できそうですが、今回はとりあえずここまで分解して考えてみます。図で書くとこんな感じ。

一番右端にある4要素の今後の見通しを考えてみます。

実質利益

実質利益の「実質」という表現が小難しく思えるかもしれませんが、要するに米国企業がこれからも成長するかどうかってことです。インフレに頼ることなく売上、利益を成長させることができるか。

この点、私は楽観的です。

アップル、マイクロソフトといったイノベーティブな企業を生み出す土壌、文化、移民政策は今後も大きく変わることはないでしょう。

今はSPACによるIPOバブルが見受けられます。あの中の95%は衰退するでしょうが、残りの5%(もっと少ないかも)は社会を変革するサービスを生み出して巨大企業に成長するかもしれません。そういうリスクマネーを提供するインフラがあること自体に価値があると思います。

政府、中央銀行の対応にも信頼がおけます。コロナ禍から株価が復活したのは、ひとえに政府とFRBの迅速かつ大規模な流動性供給があったからです。

イノベーションが生産性を向上させ、それが金利を低下させる。低金利を利用して政府は社会にマネーを供給することができ、それが企業の利益成長を促しています。

国連によると世界人口は2100年ころまで増加すると予想されています。ピーク時で110億人くらいが見込まれています。

この予想が上振れることはあっても大きく下振れることはないと思います。上振れの根拠としては宇宙関連のテクノロジーがこれから発展していくことです。ジェフ・ベゾスもイーロン・マスクも宇宙ビジネスに熱を入れていますね。

月面など地球外で生活するなんて今じゃとても考えられないですが、あと50年もすれば実現しているかもしれません。

実質利益は長期的に成長していくと予測できます。

インフレ率

よく日米の株価が比較されて日本経済はダメだと批判されることがありますが、その格差の一因を成しているのがインフレです。日本は一時期デフレに陥りましたが、米国ではマイルドなインフレ経済が続いています。

従業員の給与など生産要素価格が上がると、企業は販売価格を引き上げて利益を確保しようとします。S&P500を構成するような強い企業は、大抵コスト上昇を吸収できるだけの値上げが可能です。利益が上がれば、株価も上がります。

コロナ禍の救済を名目として、バイデン大統領は積極的な財政刺激策を打っています。これがインフレ率を押し上げます。FRBは多少の高圧経済は容認する姿勢です。

財政政策による物価上昇は一時的なものだとしても、米国の指導者は今後もプラスのインフレ率を維持していくよう経済運営を続けるはずです。デフレによる日本経済の苦境はしっかり研究されています。

米国のインフレ率は2~3%で今後も推移すると思います。

株数

3つ目に株数。株数が減少するほど、EPSは高くなり理論株価が押し上げられます。

米国企業の株数は減少していくと予想できます。なぜなら、自社株買いに貪欲な経営者が多いからです。

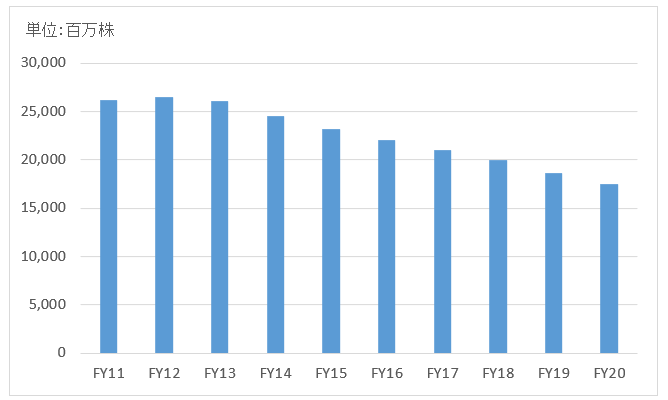

以下は時価総額トップのアップルの発行済み株式数の推移です。

(Morningstarのデータより)

発行済み株式数はこの10年で3割以上減少しています。この積極的な自社株買いがアップル株の高パフォーマンスの一因です。

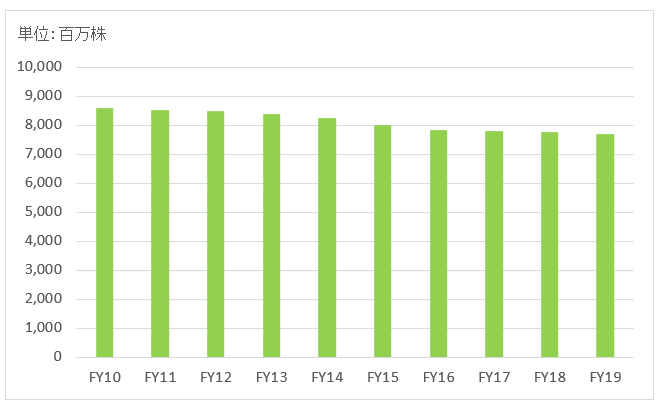

続いて、マイクロソフトの発行済み株式数の推移をお見せします。

アップルほどではないですが、こちらも毎年減少しています。

グーグル親会社のアルファベットもここ3年ほど自社株買い戻しに積極的で、徐々に発行済み株式数が減っています。

このように米国経済をけん引する大手テクノロジー株はすでに大還元ステージに突入しており、市場に流通する株数は減少する一方です。

今はまだ無還元のアマゾンもいずれはアップルのような高還元企業に変わっていくことでしょう。

新たにIPOされる新興企業の株数は増えるものですが、S&P500全体として見れば自社株買いによる株数減少効果の方が大きいと思われます。

低金利なので増資するメリットが薄く、資本調達が必要な場合はエクイティよりデットが好まれることも株数抑制要因です。低金利は色んな所で株式投資家を支援しています。

PER

最後にPER。

こいつはやっかいです。PERが上がれば利益が横ばいでも株価は上がりますが、米株のこれ以上のPER拡大はあまり期待できないでしょう。

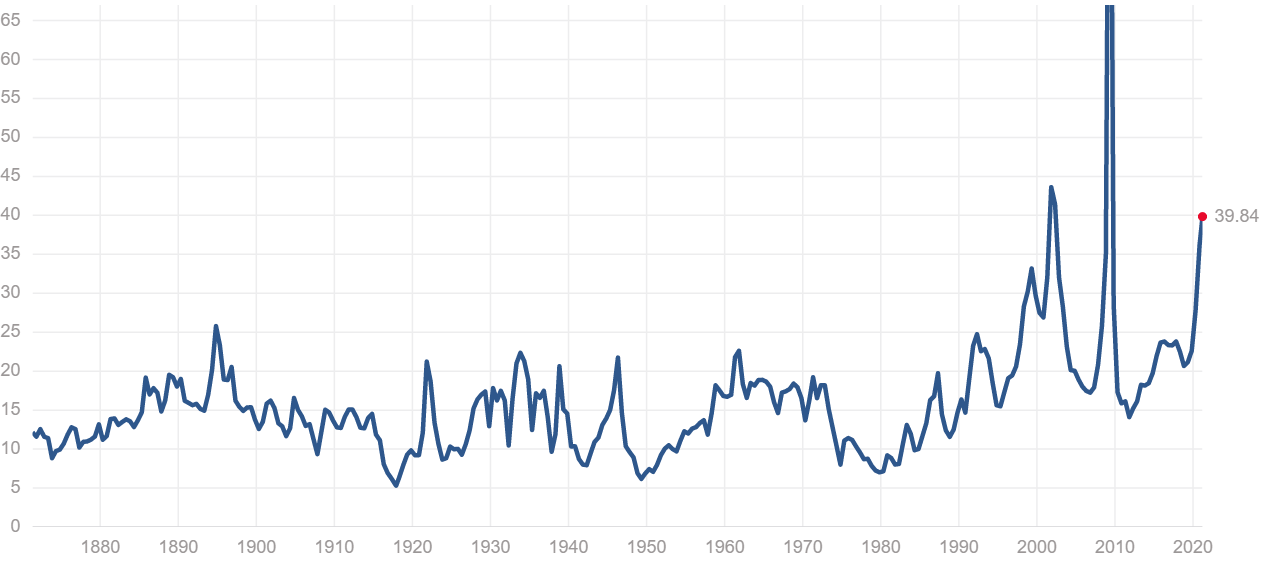

S&P500指数のPERは歴史的に見て過去最高水準です。以下はS&P500指数の実績PERの長期チャートです。

(multpl.comより)

40年にも及ぶ債券の強気相場(=利回りの低下)が、株式のPERを押し上げている面があります。低金利を考慮すれば高PERは合理的だし、場合によってはさらなるPERの上昇もあるかもしません。

が、期待し過ぎない方がいいと思います。PERは良くて横ばいと見ておいた方が賢明です。今後金利が上昇すれば、過去平均くらいまでPERは下がるかもしれません。そっちの可能性の方が高いでしょう。

まとめ

まとめます。

株価は実質利益、インフレ率、発行済み株式数、PERの4要素に分解できる。

①実質利益:成長していくと期待(株価上昇要因)

②インフレ率:2~3%で推移すると期待(株価上昇要因)

③株数:減少していくと期待(株価上昇要因)

④PER:横ばいないし低下(株価下落要因)

PERを除いた3要素はすべて株価上昇に寄与する可能性が高いです。

というわけで、米株(S&P500指数)はこれからも右肩上がりを続けると信じています。相場変動に耐えさえすれば、これからも株主は資本主義の恩恵を享受し続けることができるはず。

ご無沙汰しています。

あまりにも株価が好調だったのでなかなか買い増しできず、ついにZMやSHOPに投資したら更に下落

なかなかうまくはいきませんが、今回の内容は米国株投資のメリットを再認識させられました。

下がっても気にせず買い増ししていきたいですね❗️

引き続き宜しくお願い致します。

のりのりっちさん、ご無沙汰しております。

グロース株はしばらく沈んでバリュー株の時代が来るという言説が多いですが、実際どうでしょうかね。

バリュー株復活は今回もなんちゃってで、グロース株がまた強くなる気もしますが、相場はわかりませんね。

ZMもSHOPも優良ですから、辛抱してホールドしたくなりますね。

ご返信ありがとうございます。

正直不安はありますが、名前の通りグロースに期待していきたいです!

引き続き分かりやすい解説楽しみにしてます!

ありがとうございます!

PER

どなたかが、米国債の長かった強気相場は終わったと呟いていたとか、、、

それ見て、グロース株は売りだとか?そうなのか?笑

さて、どうなりますか。。

40年にも及ぶ長期トレンドはそう簡単に反転しないかもしれませんね。

私は、さすがに債券利回りは底を打ったとは思いますが、急激には上昇しないと思っています。

グロース株は基本的には「買い」だと思っているのですが、どうなることやら。