非課税口座でインデックスをコツコツ積み立てるのが、サラリーマンにとってもっとも効率的な資産運用だと思います。欧州や日本、新興国を含む世界株も悪くないけど、個人的には米国オンリーの方が好きですね。S&P500やNYダウなど。

S&P500指数に連動するETFや投資信託をホールドし続けていれば、いずれお金持ちになれます。あまり期待し過ぎてもいけないけど、大きく期待が裏切られる可能性は低いと思います。

マイクロソフト、アップル、アマゾン、フェイスブック、バークシャー、JPモルガン、アルファベット(グーグル)、J&J、エクソン、ビザ、バンカメ、インテル、ウォルトディズニー、ファイザー、コカ・コーラ、ボーイング・・・。S&P500指数を買えば、世界経済を牛耳る最強企業群の株主になれます。そりゃ儲かりますよ。インデックス投資であっても、企業のビジネスの一部を所有するという株式投資の本質は何ら変わりません。

そんな最強S&P500指数ですが、売却を検討すべき時もあります。それは割高の時です。長期投資ではいくらで買うかよりも何を買うかの方が重要ですが、買い値を無視してはいけません。S&P500と言えども、益回りがめちゃくちゃ低い(=PERが高い)時に買ってしまったら高いリターンは望めません。

割高の時は投資を控えましょう、という当たり前過ぎる話をしてしまってすみません。今日はそんな話題です。よかったらお付き合い下さい。

平成元年 日本企業が世界を席巻できた理由

以下は平成元年(1989年)の世界の時価総額ランキングです。ちなみに、私が2歳の時です。

(単位:億ドル)

| 順位 | 企業名 | 国 | 時価総額 |

| 1 | NTT | 日本 | 1,638 |

| 2 | 日本興業銀行 | 日本 | 715 |

| 3 | 住友銀行 | 日本 | 695 |

| 4 | 富士銀行 | 日本 | 670 |

| 5 | 第一勧業銀行 | 日本 | 661 |

| 6 | IBM | 日本 | 646 |

| 7 | 三菱銀行 | 日本 | 592 |

| 8 | エクソン | 米国 | 549 |

| 9 | 東京電力 | 日本 | 544 |

| 10 | ロイヤル・ダッチ・シェル | 英国 | 543 |

| 11 | トヨタ自動車 | 日本 | 541 |

| 12 | GE | 米国 | 493 |

| 13 | 三和銀行 | 日本 | 492 |

| 14 | 野村證券 | 日本 | 444 |

| 15 | 新日本製鐵 | 日本 | 414 |

| 16 | AT&T | 米国 | 381 |

| 17 | 日立製作所 | 日本 | 358 |

| 18 | 松下電器 | 日本 | 357 |

| 19 | フィリップモリス | 米国 | 321 |

| 20 | 東芝 | 日本 | 309 |

(ソース:DIAMOND online)

日本がバブルで景気が良かったことがよくわかります。時価総額上位20社のうち、なんと15社が日本企業です。相対的に内需が小さいことを考えれば異常に見えます。

いや、実際に異常だったんです。当時、日本企業の株価がこれほど上がったのは好景気で業績が良かったからだけではなく、投資家期待がめちゃくちゃ高かったからです。つまりPERが高かったということです。バブル崩壊1年前に当たる1989年の日経平均株価のPERは80倍でした。

80倍って益回りは1.25%です。当時のインフレ率は約3%でしたから、インフレ控除後の実質ベースではマイナス利回りということです。そりゃ、時価総額ランキングでトップを占めるのも納得です。もし、PERが20倍まで下がれば株価は4分の1に急落します。時価総額の4分の3が消失してもトップ20にランクインするのはNTTだけです。

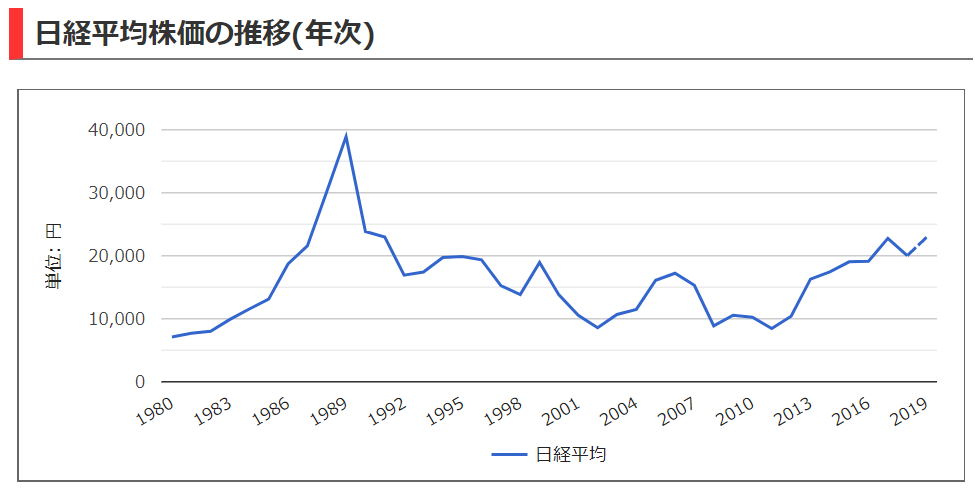

平成元年の時価総額ランキングは高PERが生んだ幻影です。日本企業の実力を正しく反映してはいません。その後の日経平均株価の推移はご存知の通りです。

(ソース:世界経済のネタ帳)

私は今32歳です。つまり、日経平均株価が最高値に達してからもう30年経過しています。しかし、いまだに当時の最高値38,915円を超えていません。まだまだ遠いですね。

この株価チャートを見て「日本株は長期でも儲からない。日本株のバイ&ホールドは間違いだ。」という人もいますが、私はそうは思いません。個人的に米株の方が好みで日本株は一切持ってませんが、今のバリュエーションならTOPIXへの長期投資もそれなりに儲かると思います。

平成バブルが異常だっただけです。だってPER80倍ですよ。誰が見てもおかしいです。まともなリターンが得られると思って株を買ってた人はいなかったのではないでしょうか。他の誰かがもっと高値で買ってくれるはず、そう信じないと買えません。つまり投機です。

日本株の長期低迷は必然です。現在の日経平均株価のPERは14倍です。PERが80倍から14倍に下がれば、株価は5分の1以下になります。コーポレートガバナンスを改善してがんばってEPSを高めても、PER80倍時代の株価を追い抜くのは簡単ではありません。

ましてや、日本は政策をミスってデフレになってしまったのですから。PERの平均への回帰に加えて、経済にとって最悪なデフレ。2つの猛烈な逆風が吹く中、1990年以降の日本株のリターンが低迷するのは当然です。

アマゾンのような無配の成長株ならまだしも、先進国の主要株式市場のPERが80倍にまで膨れ上がってしまえば、暴落は不可避です。ジェンガの終盤みたいなもんです。いつか必ず崩れます。崩壊は時間の問題です。意外にバブルは長引くのでやっかいです。でも、一度崩れ出すとあっという間です。みんな損するのが怖くて投げ売るからです。

現在、世界の時価総額ランキングトップ20に日本企業は1社もありません。大半が米国と中国です。日本は43位のトヨタ自動車がトップです。見る影もありませんね。でも、それは日本企業がダメになったからというよりは、1989年の日本企業のPERが高過ぎたからです。

S&P500と言えどもPER30倍を超えたら積立停止を、40倍を超えたら一部売却を検討してもよい

優良株が詰まっているS&P500指数と言えども、あまりにPERが高くなった時は積み立ての一時停止、売却を考えた方がいいかもしれません。

バブルの頃の日本株のように米株のPERが80倍にまで上がることは想像できません。現在のS&P500指数の(実績)PERは23倍です。結構高いですが、まだ許容範囲内です。でも警戒はした方がいい水準。

もしPERが30倍を超えたら、毎月の積み立てを一時停止してもいいかもしれません。30倍は結構危ないと思います。益回り3.3%ですから。40倍、50倍にまで高騰したら購入停止に加えて、売却も検討した方がいいかも。

なんかあり得そうなシナリオです。FRBは10月に今年3回目の利下げを決めました。マーケットはここからもう1段エンジンを吹かす可能性があります。そしたら絶対にこういう論調が出てくるはず。「今は低金利だから、PER30倍40倍でも割高とは言えない。株価はもっと上がるぞ!」 もしこんなニュースを見ることがあれば、ちょっと頭冷やして冷静になりましょう。

金利がどれだけ低かろうと、PER40倍(利回り2.5%)~50倍(利回り2.0%)でS&P500指数を買ってしまったら、リターンはしょぼくなること間違いなしです。モメンタムが強く、短期的には上がるかもしれません。でも長期では必ず沈みます。長期では資産価格はリスクとリターンが釣り合うポイントに収斂します。2%台の利回りはリスクあるエクイティの価格として妥当性に欠けます。持続不能です。

低金利が割高な株価を正当化しがちです。今のバリュエーションならまだOKというのが私の認識ですが、今後のPER推移はしっかりウォッチしていきましょう。買値は大切です。

hiroさん

おはようございます。

S&P500指数の(実績)PERはどうやったらしらべられるのですか。

おはようございます。

私はいつもこちらのサイトを利用しています。

https://www.multpl.com/s-p-500-pe-ratio