PBRの使い方

PBRとは株価純資産倍率のことで、バランスシートの純資産(簿価)と株式時価総額(時価)との比率です。純資産100で株式時価総額が300ならPBRは3倍となります。

PBRが高いということは、バランスシートに計上されていない無形の資産がたくさんあるということです。現代は知識資本主義です。大規模な生産設備ではなく優秀な頭脳が富を生み出します。高いPBRはその頭脳が生み出す知的財産が企業内に蓄積されていることを示唆しています。

ただし、高PBRは単に株価が高いだけの可能性もあります。将来キャッシュフローに関係なく期待だけで株が買われてしまえば、時価総額が上がってPBRも上昇しますから。

高PBRは

・優秀な頭脳が生み出す知的財産を多く持つ優良企業

・株価が割高

のどちらか(もしくは両方)ということです。

前者を見極めたいところ。そのためには株価が割高でないことを確認すればいいだけです。PBRはバリュエーション指標として見られることも多いですが、PBRで株価の割安度を判定できるのは金融銘柄くらいだと思います。メーカーなど一般事業会社の株価の割安度をPBRで見極めることは無理です。素直にPERを使った方がいい。てか、金融株ですら基本はPERを見た方がいいです。

つまり、PERがまともでPBRが高い企業が投資に値する優良企業ということです。

米国株の高PBRは知識経済への順応を示唆している

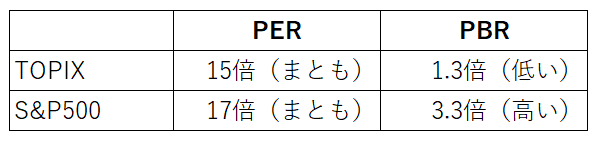

現在、日本株(TOPIX)のPBRは1.3倍。米国株(S&P500)のPBRは3.3倍です。一方で予想PERはTOPIXが15倍で、S&P500指数が17倍です。

米株市場の方がPERが高く、少なくとも表面的には割高に見えます。しかし、PBRの格差を考えれば、むしろ米株(S&P500)の方が日本株(TOPIX)よりも割安にすら見えるくらいです。

TOPIXのPBR1.3倍というのは低いですよね。バランスシートの純資産と株式時価総額がほぼ同じということです。

PBR1倍とは事業価値がないという厳しい解釈もできます。仮に資産と負債をすべて簿価で換金したら、株式時価総額とほぼ一致するということですから。資産をビジネスに投じているのに、簿価を超える利潤を稼げていないということです。少なくとも、マーケットにそう評価されています。

あと、日本企業は内部留保を現金で貯め込みがちで、それがPBRを抑えている面もありそうです。現預金は簿価=時価でPBRはちょうど1倍です。

S&P500指数のPBRは3.3倍ですが、日本企業でこの水準にある企業はそんなに多くありません。私が知る範囲ですが、PBRが比較的高い日本企業としてはエーザイ、アステラス製薬、ダイキン工業などがあります。いずれもPBRは2倍台後半~3倍台後半です。3社ともROEは10%を超えています。株主に富を残せる優良企業です。

日本でトップクラスの収益性を誇るこれら3社も、米国市場では並みです。サッカー日本代表はアジアではトップですが、ワールドカップに出ると全く歯が立たないです。そんな感じです。

米国市場でトップクラスの収益性を誇る企業のPBRは10倍を超えてきます。たとえば、アップルのPBRは現在12.8倍です。ROEは50%を超えています。そういうレベルですね。それでいてPERは20倍ですから、めちゃくちゃ割高というわけではありません。アップルは「PERはまともでPBRが高い」という条件を満たします。

知識経済に順応できている企業のPBRは高くなります。なぜなら、知識やアイデアはバランスシートに資産計上されないからです。BS計上されない見えない資産がキャッシュを生み出し、その超過利益が株価に反映され株式時価総額を押し上げる。つまり、PBRが上がります。

そこそこの企業を素晴らしい価格で買うよりも、素晴らしい企業をそこそこの値段で買うほうが断然いい。

ウォーレン・バフェット

このバフェットの言葉を敢えてPERとPBRだけで表現するとこうなります。

低PBR企業を低PERの値段で買うよりも、高PBR企業を中PERの値段で買う方が断然いい

ジェレミー・シーゲル氏の書籍などを読むと、米国だけでなく欧日の株式市場も長期では株主に十分なリターンを残してきたことがわかります。日本株の長期投資にそれほど悲観はしてません。しかし、安心感が違います。米国企業の財務データを見れば見るほど、長期保有に適しているのは日本株よりも米国株だよなあと感じます。

今回も素晴らしい記事ですね^^

PBRを違う角度で見るとおっしゃる通りだとおもいました。高ければ割高というわけではありませんね。

Hiroさんにも爆益をもたらしているAAPLですが、現株価でも予想PER17.63とS&P500同等なので私も割高ではなく適正価格くらいだと感じています。

バフェットは2017年に巨額投資して取得単価140なのでもうすぐでダブルバガーですね(笑)凄すぎる。AAPLの収益力の強さを読んでいたのでしょうね。実際米中貿易戦争で中国売上爆下げでも売却せずホールドしています。今は中国売上上がってきてます。ということは価格の値下げもこうして顧客は戻ってきてます。やはりAAPL製品は癒着性が高い!

HiroさんにはMac・iPad・ウォッチ・AirPodsも使って欲しいな^^AAPL製品は連携して真価を発揮します。

このサイトがおすすめです。https://appleshinja.com/

アップルが生んだ変態ですが笑

IT音痴とあざ笑ってた人たちは毎度お馴染みのパターンでしたね。バフェットはまた新たな歴史を刻んだと思います。

それとティムCEOが優秀過ぎて安心してホールドできますね^^

ありがとうございます。

アップルはぎりぎり適正株価と呼べる範疇ですかね。

債券は異常に高騰していますが、株式、特にしっかり利益が出ている企業の株はどれもフェアバリューだと思います。

気を付けないといけないのは、利益ではなく成長で評価されている銘柄です。

ウィーワークがその典型でした。

欲をかきすぎに、優良株をしっかりホールドしていれば報われる相場だと私は思っています。

PERはやや高めですが、低いインフレ率を考慮すれば問題ないかと。

まあ短期的な相場はわかりませんが。

サイトのご紹介ありがとうございます!

一つのテーマに集中したコンテンツは濃厚で面白いですよね。

アップルカードが待ち遠しいです。

ティムクックCEOがアップ=高級ブランドというイメージを植え付けました。

0を1にするジョブズ、1を100にするティムという感じでしょうか。

ティムCEOになってアップルはイノベーションが足りなくなったと言われますが、株主としてはむしろ歓迎です。

資本を垂れ流すことなく既存ブランドで効率的にマネタイズして株主還元を続けることが高リターンの源です。