「為替ヘッジ」をすることで為替リスクを形式的に消すことができます。とは言え、タダで為替リスクをチャラに出来るなんて甘い話はありません。ヘッジコストが掛かります。

為替をヘッジするとは要するに為替予約をするということです。将来の先物レートで予約して円換算額を固定させることで、為替変動リスクから免れることができます。ただし、有利なレートで為替予約をすることはできません。ドル円であれば、日米の金利差を勘案した妥当な先物レートが成立しています。

日本の金利が1%で米国の金利が4%だとしたら、米国の金利の方が高い分現在より円高のレートでしか為替予約(ドル売り)できません。米国の4%で運用したほうが一見するとお得に見えますが、結局円転する時に為替差損を被って円ベースでは1%のリターンに収まります。そういうレートでしか為替予約はできません。

つまり、ドル円の為替をヘッジをするためには日米金利差相当のコストが発生することになります。

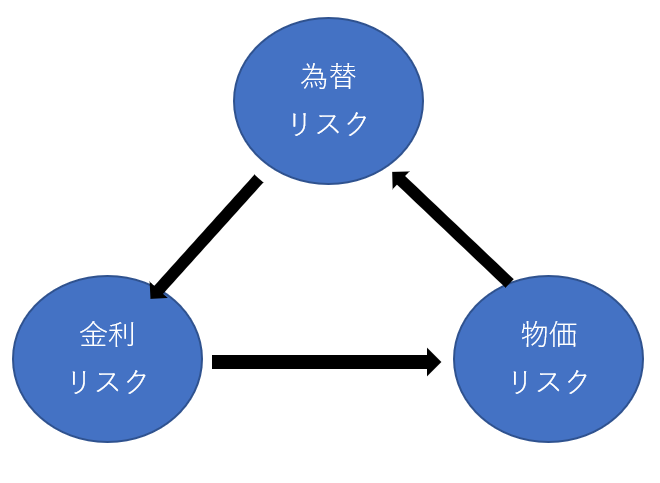

ここで、個人的に思ってることがあります。金利差のヘッジコストが発生するなら、為替ヘッジをしても為替リスクは実質的には消えてないじゃん!ということです。なぜなら、為替ヘッジをしても結局金利変動リスクを負うことになりますが、金利変動は長期的には物価変動に連動してて、その物価変動が(長期的な)為替相場を決定するからです。

為替ヘッジをしても、一周回って結局為替リスクを負っているように見えます。

↑

僕が為替ヘッジと聞いて頭の中でいつも抱くイメージ図です。為替ヘッジをすると確かに形式的には為替リスクは消えますが、それは金利リスクに転換されます。金利リスクは物価リスクに転換されて、物価リスクは為替リスクに転換されます。結局、一周回って為替リスクに戻ってくるじゃん!って思ってます。

為替ヘッジにはヘッジコストが掛かると言われますが、この表現は適切じゃないと思います。コストじゃないです。為替ヘッジをすることで、単にコインの表面から裏面に変わるだけです。リスクの見え方が違うだけで、負っているリスクの本質は変わっていないと思います。10円玉を裏返しにしたら平等院鳳凰堂が見えますが、だからって10円玉の価値は何も変わらないです。

為替ヘッジの本質は、為替リスクを金利リスクに転換することです。その金利リスクは巡り巡って為替リスクに戻ってきます。

為替ヘッジってする意味あんの?って感じです。。

いやいや、為替ヘッジをする意味はありますよ。為替ヘッジが必要なのは短期的な取引ですね。

上記の(個人的見解に基づく)理屈は長期的な話です。為替リスクが金利リスクひいては物価リスクに転換するのは、あくまで長期的な話です。短期の取引では為替ヘッジを行う合理性はあります。輸出企業が外貨建て売掛金の為替予約を行うのは合理的です。うちの会社も為替予約やってます。

ただ、長期投資家は為替ヘッジをする必要性は薄いと思います。為替ヘッジは実際には金利差以上のコストが掛かる場合も多いです。それに何より、長期で見れば為替ヘッジをしたところで実質的には為替リスクは消えないのですから。投資信託で「為替ヘッジあり」のコースを見かける時がありますが、あまりオススメできません・・。

はじめまして

そろそろ2017年も終了となり、投資をしていると本年分の税金のことが気になる季節です。

Hiroさんは楽天証券をお使いとのことだったと記憶していますが、私はマネックス証券にて米国株投資を行っています。

楽天、SBIとは異なり、マネックスでは円貨決済ができずに必ず一度外貨へ振り替える必要があり、米ドルにしてしばらく放置した場合の為替差損益が気になることもあります(まだ額が大きくないので申告が必要になる可能性は低いですが・・・)

ですが、配当金に関してはSBI、楽天、マネックス全てで米ドルでの受け取りしかできないと思います。

私の場合は投資額が少額のため気にするほどではないのですが、Hiroさんほどの金額になると雑所得として為替差益を申告する必要が出てくるかもしれません。

そこでお聞きしたいのですが、米ドルにて受け取った配当金を再投資するまでの間に発生する為替差損益について、どのように管理されているでしょうか?

受け取り次第即座に再投資する、というのが王道だとは思うのですが、自分の場合はどうしても良い銘柄・投資先がなく待ちたいというときも多いです。

かといって、あまりに長期間放置してしまい、その間に円安が進んで株式購入時の為替差損益をすべて記録・計算する必要が出るのも大変です・・・。

もし何か良い管理方法やアイディアがありましたら、是非お教えいただきたいです。

はじめまして、こんばんは。

おっしゃる通り、配当金は米ドルベースで受け取ります。

その配当金をドルで保有したままの場合で円安が進んだ場合、帳簿上は円ベースでの為替差益が認識されます。

しかし、この為替差益は未実現だとして課税対象外のはずです。

円転して為替差益を確定させてしまったら課税対象となります。

なので、再投資までドルで保有したままでしたら特に確定申告する必要はありませんのでご安心下さい。

>為替差損益について、どのように管理されているでしょうか?

為替については、あまり細かく管理していないのが正直なところです。

全資産のうちドルは70%、円は30%にするみたいな通貨ベースでの目標ポートフォリオは置いていません。

ただなるべくドルで金融資産を保有しておきたい願望はあります。

まだまだ人的資本の方が大きいですが、お給料はすべて円建てです。なのでせめて金融資産は全額ドルにしておきたく思っています。

さらに言えば、米国株に投資するということはドル以外のすべての通貨を間接的に保有することになります。

グローバル米国企業には優秀なCFOがいて、彼ら彼女らがマクロ経済環境に合わせた適切な通貨戦略を練ってくれています。

その波に乗れればOKかなと思っております。

Hiroさん

お返事いただきましてありがとうございます。

>円転して為替差益を確定させてしまったら課税対象となります。

>なので、再投資までドルで保有したままでしたら特に確定申告する必要はありま>せんのでご安心下さい。

すみません、この部分がよく分かっていないのですが、私の認識では外貨にて株式購入を行った時点で(円転に関係なく)為替差損益の計算対象となると思っていたのですが、違う(または最近変わった?)のでしょうか・・・?

以前マネックス証券さんに質問したことがあったのですが、そのときは

①1米ドル=100円のときに100米ドル分の配当金をもらう(円転も再投資もしない)

②その後(例えば半年後)、1米ドル=120円となったときに株価が100米ドルの銘柄を1株購入すると、この時点で(120 – 100)×100米ドル=2,000円分が、その年の雑所得として計上される

という回答をいただきました。

上記回答とあわせて紹介いただいた国税庁の質問/回答でも似たようなケースが紹介されていました。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/43.htm

もちろん上記の例ではたった2,000円ぶんの為替差益であり、実際には年間20万円を超えなければ申告不要だとは思うのですが、Hiroさんのように受け取る配当金が多い方や運用金額が多い場合には20万円を超えてしまう可能性があるかな、ということで管理方法を質問させていただきました。

楽天証券の場合どうなるかは分からないのですが、もしかして楽天証券での取引では円転をしなければ為替差益は発生しないのでしょうか?

もしそうであれば今後は楽天での運用も検討しないといけないかもしれませんね・・・。

ご返事ありがとうございます。

そうですか~、私の理解の範囲では特定口座で投資している株式について、自分で確定申告して納付する税金はないはずでした。

しかし、ご紹介頂いた国税のHP見ると確かに雑所得として申告しなさいとありますね。

個人が帳簿上の為替差益を申告するケースもあるのですね。知りませんでした。

国税のHPを見ると、ドル建て預かり金のまま保有している分は為替差益を申告する必要はないけど、株を買った時点で課税要件を満たすように読めますね。

ただ、根拠ない発言で恐縮ですが、個人が未実現の為替差益を計算して申告する例はあまり聞いたことがありません。

ご紹介下さった税法通り解釈すると、ドル預金で保有していてそれで米株を買うと確かに課税されるように思いますが・・。

実務的にはどうなのでしょうかね。。

すみません、これ以上は私の知識不足でわかりかねます。

もう少し勉強してみます。

お役に立てず大変申し訳ないです。

>もしかして楽天証券での取引では円転をしなければ為替差益は発生しないのでしょうか?

税法の話なので、証券会社によって取り扱いが変わるものではないです。

Hiroさん

お答えいただきありがとうございました。

私の方でもきちんとどういった処理になっているかは曖昧で申し訳ありませんでした。

元々NISA口座で米国個別株へ投資しており、ドルで運用し続ける限りは雑所得など確定申告用の計算は不要だと思っていたのですが、大学で法学部だった友人に話したところ「税務署の一存で脱税で課徴されるぞ」と言われ、証券会社に問い合わせたところ確かにそうだ、という経緯だったもので・・・。

不安になって自分でも今回改めて調べてみたのですが、やはり同様の問題は有名なようで、色々な方が調べているようでした。

http://www.tsubuinvestment.com/entry/2017/10/31/204651

https://ameblo.jp/mauts/entry-11980057151.html

http://www.gomakatsu.com/entry/Cost-in-SpecificAccount-and-NISA

ただ、どの方もやはり「為替差益を認識すべきようだ」という結論になっているように見えます・・・。

ここからは私見ですが、おそらく日本の法律上の扱いでは、Hiroさんのいう「帳簿上」の「未実現」の利益ではなく、「利確した」「実現益」として扱われるのだと感じます。

要は、ドル転・米ドル受け取りの時点で「米ドル」という商品を日本円で購入したという扱いになっており、株式購入時にはいったんその「米ドル」という商品を「売却(損益確定)」し、結果として得られた日本円ですぐさま株式を購入している、といったイメージではないかと思われます。

また実務上の扱いですが、法律上は先入れ先出しなどが決まっているようには見えないため、税務署への対策として個人でできることとしては一年間のドル転・配当金受け取り時の為替レートおよび米ドルでの金額を記しておき、平均為替レートで計算するくらいしか思いつきません。

まあ、申告が必要な程度の為替差益が発生するような金額の外貨を運用するようになったら、なるべくキャッシュは持たずにすぐに株に変えるのが一番というこpとですかね・・・。

なるほど~、ドルという通貨に掛かる為替差益は一旦実現したと解釈されるのですね。

たとえドル預金からドル建て株への資産移転だとしても、一度為替差損益は株式購入時点で精算されるということか・・。なるほど。。

それは知りませんでした。

大変勉強になります。

ご丁寧に解説やリンクの紹介までして下さいまして、大変恐縮です。

本当にありがとうございます。

確かに、税務署の一存で課税判定されるリスクがありそうですね。

特に運用額が大きくなると目立つ恐れもあります。

今後対策を考えます。

具体的にはドル口座の資金から優先的に株式投資資金として、なるべく早期に配当などによるドル資金を株に変えてしまおうと思います。

数十万~100万円程度のドル資金で、かつ期間も1年以内であればさすがに税務署も指摘してこないと思いますので。

税金については一通り理解していたつもりでいましたが、この論点は盲点でした。

とても有益な情報でした。重ねて御礼申し上げますm(__)m。

今後ともよろしくお願いいたします。

hiroさん。こんばんは。

私は、米ドルは外貨MMFを特定口座で管理するのがいいかと思います。

特定口座なら自動的に円建てでの損益を計算してくれます。

また、外貨MMFなら為替差益の税率は20%です。

逆に円高時に米国株を購入すると為替差損が出てきます。

その場合は、配当課税の控除に使えて、配当課税を取り戻すこともできます。

幸いに、楽天証券では、ゴールドマンサックスの米ドルMMFから直接米国株を購入することができます。

鎌倉見物さん、こんばんは。

それはナイスアイディアですね。

ドルMMFに入れておくことで、事実上為替差益を繰り延べる続けることができるというわけですね。

ドル預金から米株では為替差益は課税対象ですが、ドルMMFから米株の場合為替差益は課税されないのか。

なるほど、、よくこんなこと思い付きますね。

みなさん、博識過ぎて焦ります(汗)。

勉強になります。感謝感謝です。

今後は、ドル預金ではなくドルMMFに入れておくようにします。

アドバイスありがとうございました。

hiroさん。こんばんわ。

少し、説明が足らなかったようです。

2015年末までは、外貨MMFの為替差益は非課税でした。

しかし、2016年より外貨MMFも株式とおなじように申告分離課税か総合課税が必要になりました。

申告分離課税では、20%の税率です。

株式も債券も課税が一本化されたのです。

そのために、今では、外貨MMFを売却して米国株を買うときに、外貨MMFの為替差益は課税されます。課税されないわけではありません。

しかし、円高で為替差損がある場合には、損失として計上し、繰り越しも可能です。

ドル預金の雑所得なら総合課税のみで、株式の損失と合算もできず、損失を配当課税にぶつけて配当課税を取り戻すこともできません。

その点で、外貨預金よりも外貨MMFの方が扱い易いです。更に、特定口座では、自動的に損益を計算してもらえます。

今ゴールドマンサックスの外貨MMFを見ると、金利が0.95%です。

昔と比べて、随分と金利が上がっています。

何とか外貨MMFをうまく使っていくのがいいかなと思っています。

鎌倉見物さん、こんばんは。

私の早とちりで失礼いたしました。

確かに2015年に外貨MMFの為替差損益の非課税は終了しましたよね。

当時話題になっていた記憶が蘇ってきました。

所得の種類が異なるということですね。

外貨MMFならば譲渡所得になって、ドル預金なら雑所得になるということですね。

なるほど、確かにMMFだと為替差損は株式損益と通算できます。

一方で、20万円以内に収まるならドル預金の為替差益は非課税になりそうです。

税制は複雑で難しいですね。

企業も個人もタックスプランニングは重要だと思いますので、よく考えて判断したいと思います。

あまり高額のドル資金を放置しないように心がけようと思います。

少額であれば税務署に目を付けられる可能性も低いと思いますので。

アドバイスありがとうございました。