ウォールストリートジャーナルに興味深い資料を発見したので共有します!

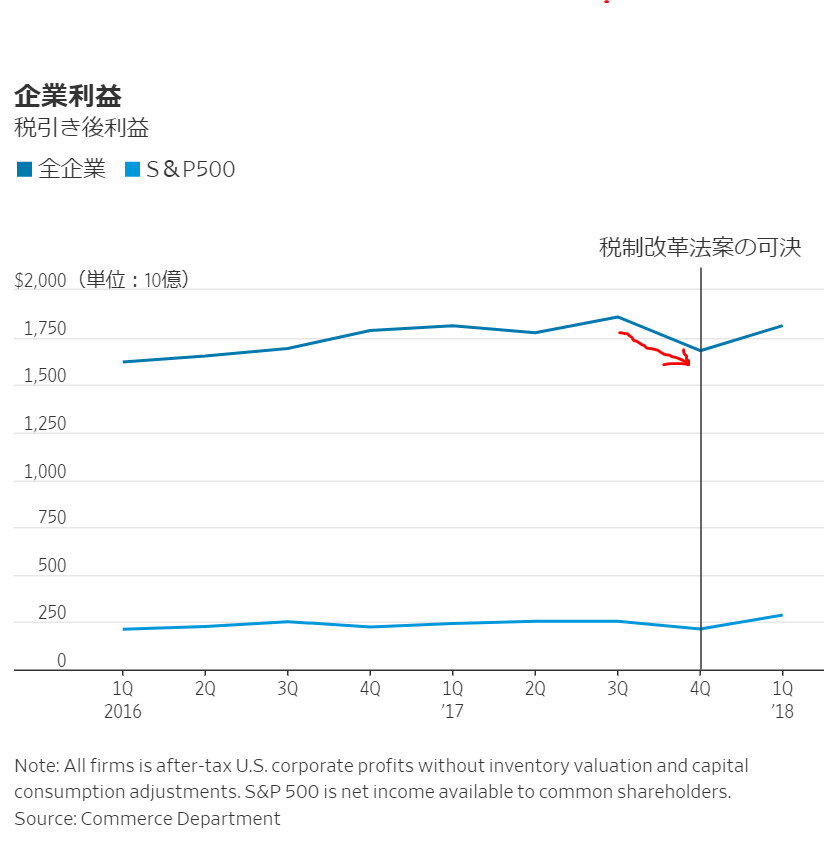

(出典:ウォールストリートジャーナル、赤い矢印は私の加筆)

米国は連邦法人税率を2018年決算から引き下げましたよね。35%→21%に。税率が下がるんだから2018年は純利益が増加して当然なわけです。上のグラフで2018年から右肩上がりになっているのは想定通りで、ノーサプライズです。

興味深いのは2017年4Qにカクっと利益が落ち込んでいる点です。これはテクニカルな会計処理が影響していて、かつて日本で法人税率を引き下げた時も適用初年度はむしろ利益が悪化しました。

ちょっと専門的な話になって恐縮なのですが、法人税率引き下げで日本企業の利益が悪化したのは繰延税金資産の価値を下げたからです。税率が下がると繰延税金資産という名の将来の減税効果が小さくなるので、それを費用計上する会計実務があります。

ただ、これは知らなかったのですが、米国企業ってあまり繰延税金資産を計上してないんです。日本みたいに税務計算と会計にあまり差異がないからでしょうか、詳しい理由は分かりません。なので、米国企業は日本と違って繰延税金資産の価値引き下げの影響は小さいです。

では、なぜ米国企業も税制改革が決定した2017年第4四半期に利益が悪化しているのか?

それは、レパトリ税だと推測しています。米国外留保利益に対して軽減税率(15.5%)を強制適用して一括で税金費用を認識しています(納付は7年で分納)。過去の米国外留保利益に対して税効果(要するに未払法人税)を認識していない企業が多く、今回のレパトリ課税の決定によって過去に遡って税金費用を計上していると思われます。

ちょっと会計専門的な話を記事にして申し訳ないです。あまり興味ないかもしれませんが、会計職の私としてはめっちゃ興味深くって(^_^.)、記事にさせて頂きました。

まあ、理由はどうであれ、米国企業も日本と一緒で、法人税率引き下げ決定年度である2017年は利益が悪化していたという事実がわかりました。その事実だけ押さえておくだけで十分十分。会計的な理由は知らなくていいと思います。

ってことは、2018年の中でも特に第4四半期は前年比の増益率がかなり高くなるはずです。そして2019年からは否応なく増益率は下がることになるでしょう。徐々に増益率が下がることで投資家心理が悪化して、気が付いたリセッション入りしているかもしれません。

10年債利回りもいまいち上がらないですよね。2.9%くらいをウロチョロしてます。一方で、そんなのお構いなしにFRBは利上げを継続する方針です。2018年は3回ではなく4回の利上げ可能性が高まっています。2019年末にはFF金利(政策金利)が今の10年債利回りの水準にほぼ近づく見通しです。

S&P500の増益率が下がって、イールドカーブもさらにフラット化しちゃえば、さすがに株価の上値は重いだろうと思います。我慢時ですかね。なかなか株価上昇は期待しにくい環境です。株のことなんて忘れて、ほったらかしにするくらいがちょうどいいかも。

(関連記事)

【税制改革の影響】米国企業の2017年度実績PERが参考にならない理由

法人減税でむしろ企業の利益は悪化する!? ~繰延税金資産を理解しよう~