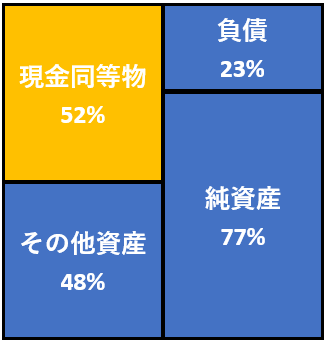

これはアルファベット(グーグル)のバランスシートです(2017年12月末)。

自己資本比率は77%もあって、純資産はかなり分厚いです。

なぜアルファベットの純資産はこんなにデッカイのでしょうか?

一つは利益が大きいからです。営業CFマージンは驚異の35%。毎年200億ドル以上のフリーキャッシュフローを稼いでいます。しかし、アルファベットの純資産が大きい理由はもう一つあってそれは無配という点です。まだ無配で利益を株主に還元していないため、過去の利益が純資産に溜まり続けた結果が今のこのようなBSです。

僕は先日このアルファベットのBSをエクセルで作ってみて驚きました。まさかこんなBSとは想像していませんでした。純資産がデカ過ぎます。

純資産が大きいことは良いことだと思われるかもしれませんが、一概にそうとも言えません。本業でしっかり儲けているから純資産が大きいとポジティブに捉えることもできますが、一方で株主還元(配当と自社株買い)が不足しているとネガティブに捉えることもできます。

いや、仕方ないんですよ。アルファベットはまだ無配ステージですから。米国企業は無配ステージと還元ステージを明確に区別する傾向があります。一度還元ステージに入ったら、よほどのことがない限り無配には戻りません。

アルファベットの過去の利益がず~と純資産に溜まり続けてしまうのは仕方ないことです。ですが、、無配であり続けても株主が許してくれるのは、配当を出すよりも事業に再投資した方が株主利益にプラスだからです。本業で稼いだキャッシュを再投資することが無配企業には求められます。

翻って、アルファベットのBSを見ると資産の部に莫大な現預金(含短期投資)があることが分かります。つまり、アルファベットは稼いだ利益を事業再投資しておらず、でも配当も出してないのです。こういうバランスシートに僕はあまり好感を持てません。アルファベットが超高収益企業なのはPLとキャッシュフロー計算書を見てよくわかるのですが、BSはあんま好きじゃないです。

まあ、今は過渡期かもしれません。アルファベット経営陣は配当を出し始めるか真剣に悩んでいると思います。もしアルファベットが還元ステージに入れば、今の分厚い純資産はみるみる薄くなっていくことでしょう。それでいいんです。純資産が大きいことが株主にとって善というわけではありません。

確かアルファベットの議決権は創業者が大半を占めているはずなので、株主との利益相反がしばらく続くのではないかと思っています。

ハイテク企業は無議決権株式流行ってますね。

議決権なくても出資したいというニーズがある以上、発行自体は問題ないとも思いますが、既存株主にとっては悩ましいですね。

このアルファベットのBSは驚きました。配当は近いでしょう。5年掛からないだろうと予想します。

フェイスブックのBSも見てみたいです。時間ある時にFB分析記事あげます。

確かに、予想PERも25倍程度ですから、配当を出してもおかしくない段階ですね。

だとすると、Facebookも配当は近そうです。PERもBSもアルファベットと同じような感じですし。

はい、予想PERから成長期待は大きくなく配当は近い予感はしていました。

ただ、このBSは想像以上に早めに配当を出さないといけない状況を物語っています。

フェイスブックのBSも見てみますね。また記事上げます。

アマゾンも配当される日は近いのでしょうか?

いえ、アマゾンは配当を出すまでまだ時間が掛かりそうです。

今の200倍近いPERは、同社がまだまだ配当を出さずに成長投資を続けることを示唆しています。

もしよけれれば、こちらの記事が参考になるかもしれません。

https://growrichslowly.net/fang-per/