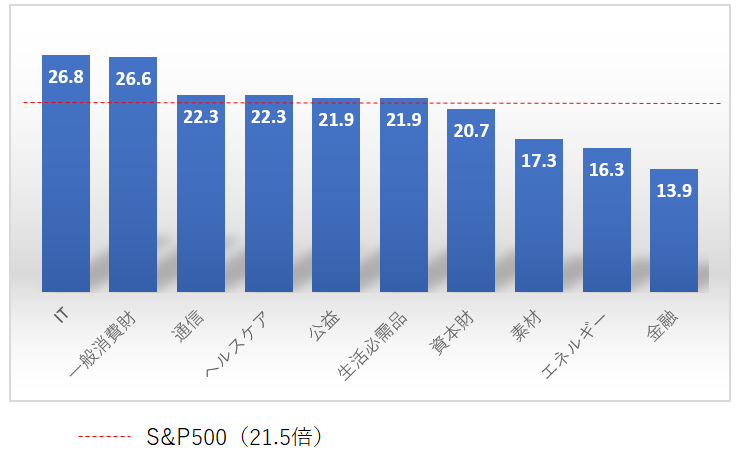

ウォールストリートジャーナに米国株のセクター別PERが掲載されていました。少し加工して紹介します。過去12か月の利益実績に基づく数値です。

S&P500指数の実績PERが私が普段使っているmultpl.comとやや異なるのが気になりましたが、各セクターのバリュエーションを見るという点で有益な情報かと思い紹介しました。

グラグには載せていませんが、WSJの記事は過去10年の平均PERも併せて掲載していました。エネルギー以外のすべてのセクターで現在の方が過去10年より高いPERとなっていました。

表面的にPERで見る限り、一部のセクターを除いて株価は高いと認識しておいた方がいいでしょう。お買い得な株はそうそう転がっていないと思われます。ましてや大型株ならなおさら。これだけ金融緩和的な政策を採っている以上、少しでも割安な値付けがされればすぐさま資金が流入してきます。よく言われることではありますが、金融政策に支えられた高バリュエーションですね。

ITセクターのPERがもっとも高いです。FANGの中でもっとも「バリュー」な存在だったアップルも、今や株価がグングン伸びて2020年9月期の予想EPSから計算してもPERは24倍という水準です。かつては10倍台前半のPERだったんですけどね。もはや「バリュー」とは言えません。サービス売上、5G展開に伴うiPhone買替えなどで利益が「グロース」してくれないと正当化できない株価です。一部利確したい気持ちに駆られています。やや行き過ぎに感じます。

高値を警戒せよ!という雰囲気ならまだ安心なんですが、まだ株価は伸びる余地があるという論調が多いですね。今回のWSJの記事もそうですが。

米国株は割高との懸念はあるが、一部のアナリストは今年この先、利益が再び堅調な伸びを示し始めれば、バリュエーションがより魅力的になると期待している。

ウォールストリートジャーナルより抜粋

そりゃそうです。PERが高くても決算発表の度に増益増益となれば、株価が一定ならバリュエーションは下がっていきます。その未来がわからないから、投資は難しいわけですね。景気回復11年目でそろそろリセッションかもと言われつつ、2030年になっても景気回復21年目で・・とか言っている可能性もゼロじゃないです。25年間景気後退を経験していないオーストラリアみたいな事例もあるわけだし。

どうなるかわかりません。が、現在のバリュエーションを正当化させるにはただリセッションが来ないだけではダメな気がします。高いEPS成長が継続する必要があります。一桁後半の伸長率は欲しいところ。

それは簡単ではないでしょう。個人的な意見としては、現在の米国株はやや割高で慎重に投資を行った方がよいと思っています。去年みたく毎月30万円突っ込む気にはなかなかなれないです。それをやるなら、銘柄をきちんと選別したいです。指数をガンガン買うのは抵抗ありますね。

昨年後半は明確な転換点だったと思います。マーケットが「懐疑」から「楽観」フェーズに移行したと感じました。「楽観」はしばらく続くと言われますが、どうなることやら。これからの10年で企業利益、株価、金利、インフレ率がどう動くのかしっかりウォッチしていきたいです。やはり自分が身銭を切って投資をしていると、経済指標を追跡する真剣度が各段に上がります。

2010年代は、生活必需品セクターが最もリターンが高く、ボラティリティが低かったそうです。

不況があった場合、生活必需品セクターは落ち込みが小さく、回復が早いので、リターンが高くなるのは直感的に理解できます。

しかし、不況がなかった2010年代で生活必需品セクターのリターンが最も高いのは意外でした。

Portfolio Visualizerで分析してみたところ、生活必需品セクターはVIGやVTVよりも低ボラティリティ&高リターンなので、VDCをPFに組み込むのも良いのかも知れません。

https://www.indexologyblog.com/2020/01/17/performance-and-volatility-for-sectors-in-the-2010s/

それは意外です!

ハイテクセクターのパフォーマンスが一番良い印象を持っていましたが、そうでもないんですね。

2010年代の各セクターETFのパフォーマンスを確認してみたくなりました。

VDCは以前持っていましたが売っちゃいました。

今は個別株が多めですが、将来的には安定のETFに切り替えるのもありだと思っています。

低リスク(低ボラティリティ)というのもリターンと同じくらい重要な要素ですね。

実績PERはGAAP EPS、予想PERはNon-GAAP EPSベースというのが一般的な考え方でしょうか?

というのも、YAHOOfinanceではおそらくそうなっているからです。

全ての銘柄でそうなっているかはわからないのですが、ベースとするEPS要因により、JNJなどが一見するとグロース株のように見えてしまっています。

はい、同じ理解でおります。

実績値はGAAPベースの数字をデータベースに登録せざるを得ないのだと思います。

おっしゃる通り、ヤフーファイナンスはそうなっています。

ここは投資家として注意して見るしかありません。

予想EPSはNon-GAAPが一般的だと思います。

そういう意味でも、PERは予想PERを見た方が勘違いしなくて良いと思っています。

ちなみに、昔こんな記事を書きましたので参考までに。

https://growrichslowly.net/check-adjusted-eps/