今日、急に部長に呼ばれて、「何やろ?もしかして異動かな?」とか不安に思ってたら、「はいこれあげる」と言われました。

野村證券主催の投資セミナーの冊子です。部長が参加したのかな。よくわからんけど、とりあえずもらいました。私は株式投資やってることを公言しているので、たまに上司から投資関係の雑誌とか貰えます。ありがたや。

ぱっと見、お堅くて眠たい内容かなと思いきや、なかなか面白いデータが満載で仕事そっちのけで読みふけってしまいました。日本株だけでなく米国株の情報も多かったです。

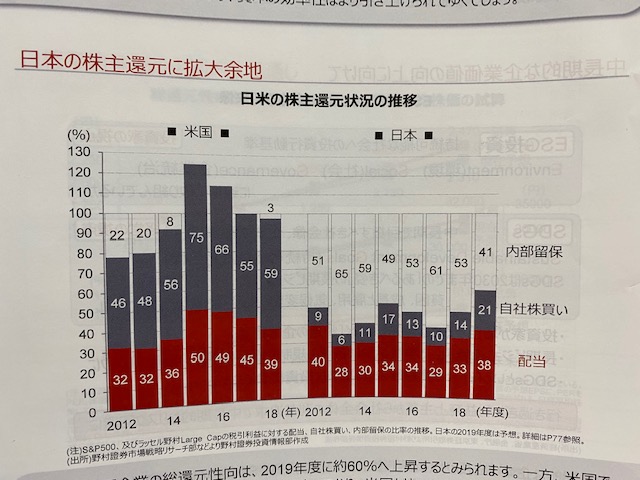

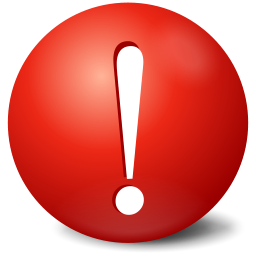

興味深いデータがたくさんあったのですが、特に目を引いたのがこちらの資料。

日米の株主還元を比較したグラフです。左が米国企業(S&P500)、右が日本企業。赤が配当性向(配当 / 純利益)でグレーが自社株買い性向(自社株買い / 純利益)。つまり、赤とグレーの棒を足したところが総還元性向です。

これはタイムリーな情報や!と思いました。というのも、先日、バロンズが米国株のPERは高いけど、積極的な株主還元を加味すればむしろ割安だと主張していた件を記事にしたばかりだったからです。

バロンズによれば、現在の米国企業は株主還元総額と時価総額の倍率が過去平均よりかなり高いとのことでした。配当もさることながら機動的に行える自社株買いに積極的で、それが株数を減らしEPSを増やすから、投資家は高PERを気にし過ぎず楽観的になってよいと。

それを以って米株が割安と判断してよいかどうかはわかりませんが、上記グラフを見ると確かに米国企業はここ数年かなりの規模の株主還元を行ってきたことがわかります。

特に2015年が凄いですね。総還元性向は120%を超えています。S&P500全体です。アマゾンやフェイスブックなど無配企業も含めての結果です。その後はさすがに総還元性向は下がっていますが、2018年までの4年間はほぼ100%超です。つまり、米国企業は2015年~2018年にかけて税引き後利益を超えるキャッシュを株主に還元してきたということです。その前の2012年~2014年も80%を超える総還元性向です。これが米国企業の実力、というか株主重視の経営姿勢の表れです。

一方で、日本企業は寂しいもんです。白色の「内部留保」が目立ちますね。配当性向は30%~40%で、自社株買いは僅か。結果として総還元性向は平均して50%ほどしかありません。うちの会社もそうです。配当性向30%を目指すと投資家に公言しており、自社株買いは「都度実施する」と言っていますが、ここ数年は買い戻しゼロが続いています。それどころかストックオプション行使でやや希薄化しているくらいです。

野村證券のこの冊子は上記データを紹介した上で、今後は日本株が有望だと言ってました。なぜなら、これから株主還元が増える余地が大きく残っているからと。

う~ん、どうでしょうね。確かに今の日本企業が米国企業並みに株主還元に積極的になればEPSもバリュエーションも上がって、株価はグングン伸びそうですが、企業文化ってそんなに急に変わるもんでしょうか。自分の会社がキャッシュがあるからって急に自社株をガンガン買い戻すようになるとはとても想像できません。

私はこのデータを見て「ああ、やっぱり日本株より米国株を買うべきだな」と改めて感じました。

ところで、米国企業は配当よりも自社株買いの方がやや多いですね。これも、これまで主要米国企業の財務データを見てきた自分の感覚と一致します。米国企業はホントに自社株買いが大好きです。バフェットも大好きですね、自社株買い。バークシャーはあまりやらないけどねw。

欲を言えば過去7年分と言わず、20年30年分のデータが見れたら良かったな。。

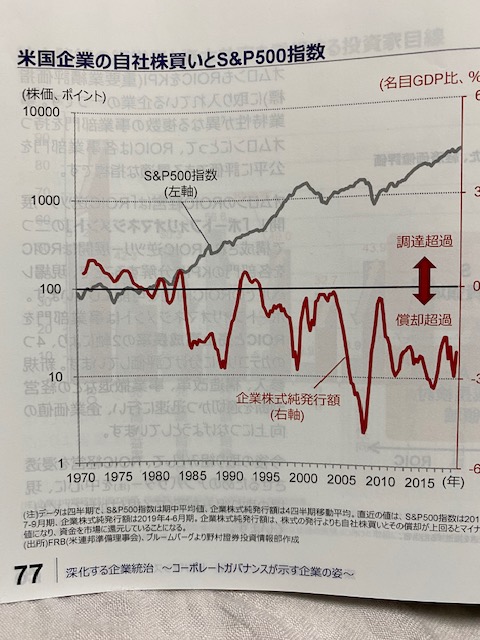

総還元性向ではないですが、最後にもう1枚資料を紹介させてください。S&P500指数の株価推移と、自社株買いの推移を表したものです。1970年以降と長期のデータで面白いです。

赤い線を見て下さい。企業の発行済み株式数の推移ですが、1980年以降はほぼ消却超過ですね。「償却超過」とありますが「消却超過」の間違いかなと思います。消却とは自社株買い戻しとほぼ同義だと理解ください。買い戻した自社株を金庫株なんて呼びますね。取締役会決議で金庫株を消滅させることを消却と言います。消却すると買い戻した自社株(金庫株)が市中に出回ることはなくなります。

S&P500を構成する企業は常に資本還元が資本調達を上回っている状態ということです。こうやって、コツコツと株数を減らしてきたことが右肩上がりの株価を陰で支えています。

この米国企業の株主重視の姿勢、文化は今後50年も変わることはないでしょう。高収益なビジネスで潤沢なフリーキャッシュフローを得て、それで毎年配当、自社株買いを繰り返し株主はドンドン豊かになる。これぞ長期株式投資。日本株に浮気する気にはなりません。個別株ならまだしも、指数なら米国株の方がかなり有望だなと思いました。

→→野村證券のこの冊子は上記データを紹介した上で、今後は日本株が有望だと言ってました。なぜなら、これから株主還元が増える余地が大きく残っているからと。

ここの論理が、めちゃくちゃですよね笑

野村証券のセミナーですし、こうでも言って日本株を買って貰おうということですかね。

資料作ってる人も、上からの命令で仕方なく、こんな理由付けしてるんでしょうね。。。

総還元性向が低いから伸びる余地があるのは事実ですが、実際に企業が総還元性向を上げるかどうかは別問題ですね。

資金に余裕があるからって、日本企業の経営者が米系企業並みにガンガン自社株を買い戻すとは思えません。

しかし、日本企業も徐々に変わってきているとは思います。

なかなか読み応えのある資料でしたが、確かに営業目的も一部あるでしょうね。

hiroさん、おひさしぶりです。現役地方銀行員で、行内では希少な米国株好きのガンバレです。

これって凄い資料ですね。米国株が右肩上がりの理由について、よく聞くのは人口増加や市場規律などですが、自社株買いと償却について、ここまで分かりやすいグラフは初めて見ました。

2020年の米国市場について、投資家のブロガーさんなどは悲観的なコメントが多い気がしましたが、私はそうは思いません。今年になってナスダックETF(QQQ100)を買い増しましして、いきなり大幅下落もしましたが、判断は間違ってないと確信できました。

でも野村さんに言いたいのは「それなら地銀に米国株指数連動投信売ってよ」です。

我が社が扱う野村さんの投信は「・・野村が厳選した・・世界の成長企業に・・・」とかいうクソ高い手数料と信託報酬を顧客から取るだけの商品ばかりです。まあ、SP500投信では、手数料ゼロで信託報酬もボッタクれないし、何より米国株についての知識も理解力もゼロの経営陣と本社スタッフでは、無理でしょうねえ。最近我が社では、米国の会社が発行した円建て債券(年利1%位)を、大喜びで売ってます。

私は今後も米国株投資を続けます。これからもブログを楽しく読ませていただきます。

お久しぶりです。

面白い資料ですよね。

短期的なことはわかりませんが、長期的には米国株には期待が持てるなと改めて思いました。

30年以上続いてきた消却超過の流れは今後ますます加速するはずです。

低金利は当面続きそうですし、何よりITテクノロジーの発展で資本投資の規模が小さくなっていると感じます。

純利益はすべて株主に還元するというのが当たり前になる気がします。

証券会社の高コストファンドが、ナスダックやS&P500、NYダウに勝つのはまず不可能ですよねw

リターンでもコストでもインデックスが勝つでしょう。

言い方が悪いかもしれませんが「情弱ビジネス」だと思います。

儲からないインデックスファンドを売りたくないのは仕方ないとは思いますが。

消費者は知識を付けて自己防衛するしかありませんね。

こちらこそ、これからもよろしくお願いします。

Hiroさん 消却超過となるということは、投資(減価償却)してもなおお金が余る。もうこれ以上投資先が無い。作ったビジネスモデルが優れすぎていて、儲かってってしょうがないのでどんどん還元するということですね。

アメリカ企業の優位性は、ビジネスモデルが優れ過ぎている。国際的な事業展開がうまい。(英語の利点と政治力か)

自社株買いで株価が上がっても時価総額は伸びないので時価総額は頭打ちになると思うのですが、SP500は時価総額も伸びています。↓これを見るとロンドンもドイツもシンガポールも時価総額は横這い傾向です。

http://www.nicmr.com/nicmr/data/market/stock.pdf

検証はしていませんが一部勝ち組成長超大企業が時価総額を押し上げるのに貢献しているのではないでしょうか。このようなアメリカ(証券市場)独り勝ちは不自然なのでいつまでも続くとは信じ難いです。

はい、消却超過とはお金が余っているから自社株を積極的に買い戻しているということです。

中には増資をして資本を調達している企業もありますが、資本を消却している企業の規模の方が圧倒的に大きいということですね。

ブログを始めてから4年間主要米国企業の財務データをウォッチしてきましたが、借入金を増やすことはあっても増資をしている企業は見た記憶がありません。

アメリカ企業は既存株主の利益を守る意識が非常に強いです。

それは経営者報酬のかなりの部分が株価連動になっていることも背景にあると思います。

なるほど、確かに自社株買いは株価を増やしはすれど、時価総額には貢献しませんね。

アマゾン、アップル、アルファベットなど1兆ドル企業が生まれていることを考えれば、S&P500の時価総額が増えているのも納得です。

アメリカの覇権を揺るがすとしたら中国ですかね。

いつも大変参考にさせて頂いております。

1月25日の日経新聞に 富士フイルムHD古森会長――「米の株主重視は過剰」、短期志向の経営に苦言

という記事がありここ数日、腑に落ちない気分でした。たぶん 古森会長が特別な訳では無くて、日本企業経営者の一般的な考え方だと思います。たぶんHiroさんのおっしゃる通り、今後も日本企業の文化は変わらないと思います。大変勉強になる情報ありがとうございました。

いつもお世話になります。

経営にもいろいろな思想があるんですかね。

私は株主重視で大いに結構だと思っています。

それは他のステークホルダーの利益を無視するというわけではありませんから。

まあこのネット時代、投資家は日本市場、米国市場好きにアクセスできるので、自分の価値観に合致する方に投資すればいいのだと思います。

私にとって株式投資の目的は金儲けなので、これからも米国市場に投資を続けます。

確かに上場後は増資しないのが優良企業の証しのように思います。

欧米企業は増資するにしても、既存株主には新株を割引価格で買えるストックオプションを付与します。増資に応じない人はオプションを市場で売却し現金を得られます。

日本にこの慣習はありませんでした。リーマンショックの後、日本を代表するような名だたる大手企業が続々と大型増資を発表しました。株価が2割近く暴落するケースもありました。これ違法ではないということで大企業にしれっとやられ、株主はやられっぱなしです。恐るべし日本市場。

https://diamond.jp/articles/-/7500

日本でも増資の際はストックオプションを付与してもよいというような業界のガイドラインが示されたのはようやく2011年頃だったと記憶しています。いわゆるライツイシューというやつです。

内部留保する日本企業、近年は役員20人以上が集団で年棒一億円越えとかもあります。良いのか悪いのかよくわかりません。

勉強になります。

そうなんですか、既存株主に割引価格で株を買える権利を付与する実務があるのは知りませんでした。

ライツイシューとは会計士試験の勉強で聞いたことだけありましたが、内容は理解できていませんでした。

制度はあるけど機能していないということですね。よくあるパターンですね。形式だけ。

リセッション程度で増資をせずともキャッシュを回せる企業に投資しておきたいです。

経営者は安心のためにとりあえず増資をして資金を持っておきたいと思うのは理解できますが、頑張って既存株主の利益を守って欲しいです。

今のように相場が好調の時こそ、慎重さを忘れずにマーケットに居たいものです。

社債市場にリスクがあるという意見をよく聞くので、S&P格付けなど気にしています。

特にBBB格付けの企業です。

敢えて申し上げますが、日本株の総還元性向の方がまともだと思います。

米国株は、株主の圧力により借金により支えられえいます。利上げ等により金利負担が膨れ上がるととたんにバブルが弾けます。

http://transprincess.blog.fc2.com/blog-entry-1525.html

ご意見ありがとうございます。

色々な考えがありますね。

社会的に何が正しいかはわかりませんが、私は自分が儲かると思う場所に自分の資本を置いておこうと思います。

Hiroさん、ご無沙汰してます

今回の記事、色々と考えさせてくれる内容で参考に凄くなりました。

以前から消化不良なのが、自社株買いした後の株の行方でした。

今回、株式消却と言う単語を初めて聞いて……株式投資している身としては恥ずかしいですが、もう少し詳しく教えて頂きたいです。

消却して発行株式数を減らすのは何となく分かりますが……具体的にどのように消し去るのか?とか自社株買いで支出した費用との関係はどうなるのか?…頭がこんがらがってきました。

お手隙の時に良いので、ご教示頂けたら嬉しいです。

Yabochanさん、お久しぶりですね、お元気ですか。

先ず、自社株の購入を考えます。

ここはシンプルに考えてください。私たちが市場で株を買うのと全く同じです。

現金を支払って株式を購入します。

仕訳で書くと「株式(自社株) / 現預金」となります。

キャッシュという資産の減少と、自社株という資産の増加です(正確には純資産のマイナスですが、理解としては資産と思って問題ない)。

お金の動きはここで終わりです。

この後、買い取った自社株をそのまま保有しておくか、消却するかの判断になります。

自社株は資産である以上、それをM&Aや役員報酬の対価にすることが可能です。

つまり、たとえ市場から自社株を買い取ってもそれが再度社外に流出するリスクがあるわけです。

ここで消却を取締役会で決議すると、買い取った自社株は永久に消滅します。

仕訳で書くと「資本剰余金 / 自社株」となります。

これはあくまでも帳簿上、法律上の処理であって、キャッシュフローには影響ありません。

自社株買いをすると発行済み株式数を減らせると言いますが、正確には買いとってかつ消却しないといけません。

この野村証券の資料は自社株買い取り実績ではなく、消却実績みたいです。

買い取って消却しないケースもあるでしょうから、それを含めると米国企業の株数減少効果はもっと大きいかもしれません。

どうでしょうか。

ご理解いただけますと幸いです。

わからない点あれば聞いてください!

ちょっと難しい論点ですよね。

Hiroさん

丁寧な説明、本当にありがとうございます。

自社株買いから消却までの流れについて、だいぶ理解ができました。

ざっくり要約すると……

現預金→自社株→資本剰余金と形が変わっていく理解でよろしいでしょうか?

この時、自社株買いに支出した現預金と資本剰余金の価値が等価である事が大事かなぁと感じるのと、自社株買いの現預金と資本剰余金の等価性が時間経過で変化すると株主利益に影響でないのか気になりました。

自分自身、理系人間で……質量保存の法則に縛られてきたので……一見すると等価性が緩く見える資本主義経済を理解する時に悩むことがしばしば有ります。

いつか、企業の基本の資本や資本準備金、資本剰余金そして株などをお題にした、初心者向けのテーマなど頂けたら凄く助かります。

いつも、Hiroさんの役立つブログで米国株投資が楽しく刺激的な毎日です。

本当にありがとうございます。

こんにちは。

はい、そのご理解で大丈夫です。

「現金支出」→「自社株という資産の増加」→「資本剰余金という純資産のマイナス」です。

>自社株買いの現預金と資本剰余金の等価性が時間経過で変化すると株主利益に影響でないのか気になりました。

鋭い視点ですね!

おっしゃる通りです。

そこは私たちの株式投資と何ら変わりません。

つまり、自社株を買った後に株価が上がれば株主利益にプラスだし、下がればマイナスということです。

ただし、会計上、自社株を時価評価する実務はなく投資簿価でバランスシートに据え置かれ、消却されればその簿価相当の純資産がマイナスされます。

自社株の価値が変動してもそれがPLに表れることはありませんが、株主利益には影響があります。

私は何度かブログで「自社株買いが有効なのか永続できる優良企業のみ」と言っていますが、その理由がそこにあります。

つまり、長期的に自社の株価を上げ続けることができる人握りの優良企業にとってのみ自社株買いは有効ということです。

質量保存の法則と複式簿記は相性がいいかもしれません。

というのも、複式簿記は常に貸借一致だからです。

Hiro さん

いつも丁寧な説明、ありがとうございます。

株主にとって自社株買いの良否は、ある程度の時間軸で、EPS, DPS, 株価の推移を継続観察が必要なんでしょうね。

まぁ、長期投資の場合には予想できない不確かな要因で企業価値が変動すると思うので……過去からの信頼を積み重ねている企業が比較的安心して株主利益が毀損しにくいんでしょうね、たぶん。

話しが少し変わって…

近頃、Hiro さんのブログで度々出てくるPERは市場の感情的な欲望の度合いかなぁと感じてます。

企業価値は数字で表現できる理屈だけでなく、感情や抽象的な欲望とかが混沌としていて……完全に説明出来ない点が投資のゲーム的要素で面白いと感じてます。

昨日は市場が少し荒れて来ましたが、楽しみながら投資を続けて行きたいと思います。

>自社株買いの良否は、ある程度の時間軸で、EPS, DPS, 株価の推移を継続観察が必要

はい、そうですね。

株数を減らしても肝心の総利益が衰退してしまえば、EPSもDPSも拡大しませんから。

結局、私たちが株を買うのも、企業が自身の株を買うのも同じという理屈に帰着します。

自社株買いとは自社の株への長期投資であり、自社が長期投資に耐えられる優良企業でないと、その効果は半減どころではありません。

「時の経過は優良企業にとっては仲間だが、平凡な企業にとっては敵だ」というのはバフェットの言葉ですが、これはそのまま「自社株買いは優良企業にとっては仲間だが、平凡な企業にとっては敵だ」と言い換えることも可能です。

米国企業が自社株買いに積極的なのは、留保利益課税という税制やストックオプション等の経営者報酬制度の影響が大きいですが、それだけじゃなくて自社が長期的に繁栄できる優良企業だとという自信の表れでもあると思います。

企業評価は理屈だけで説明できませんが、結果として感情も欲望もすべてがPERという一つの数字に集約しています。

なぜそのマルチプルで評価されているのか、背景は複雑ですね。

自分のブログも含めニュースでも何でも、PERの妥当性の説明なんて後付けでしかないとも言えます。