ディフェンシブ株とは一般的に、成長が緩慢だけど需要が安定している企業の株式を指します。

飲料、食品、日用品なんかはディフェンシブとして認識されているかと思います。具体的にはプロクター&ギャンブル、ゼネラルミルズ、ケロッグなど。

ディフェンシブ株はリセッション時に強みを発揮します。景気が悪化して人々のお給料が少なくなっても、日常生活に必要な物資の購入を止める人はいないからです。

ポートフォリオに一定のディフェンシブ株を入れておくのはリスク分散の上でも有効ではありますが、それが活躍できる期間、つまりリセッション期間というのは非常に短いものです。

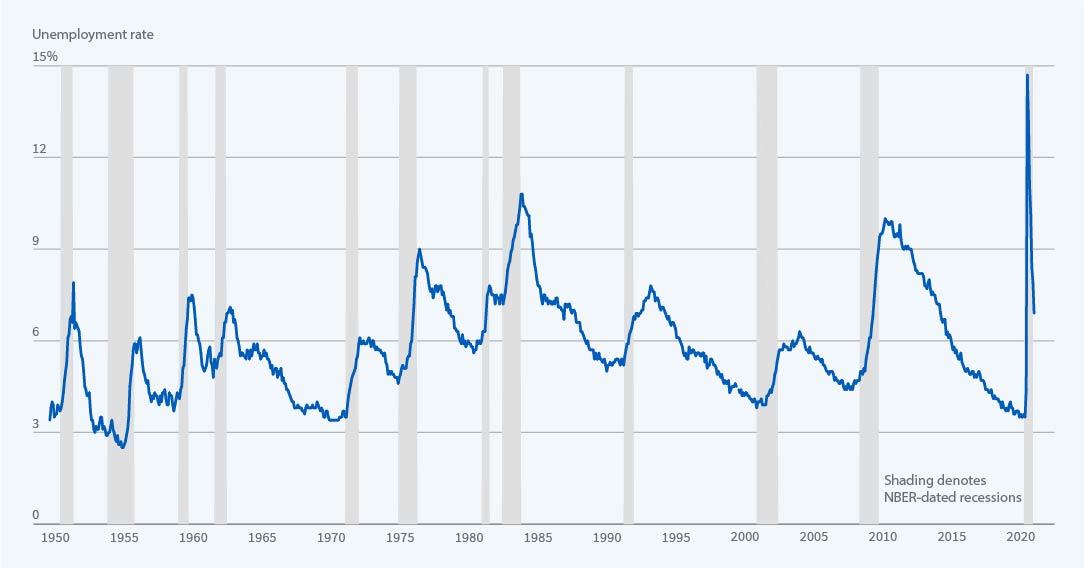

以下は1950年以降の失業率推移です。グレーがリセッション期間です。

(Source: NBER)

グレーが占める割合は少ないですね。当然ではありますが。

私は2012年に株式投資を始めました。リーマン後ですね。米株に転向したのは2016年。

先般のコロナ禍が投資を始めてから始めて迎えたリセッションでしたが、従来のそれとはちょっと類が違いました。経済は決して悪くなくむしろ好調で、金利も失業率も低かったけれど、新型コロナウイルス蔓延という「災害」によって供給が著しく減少しました。

リセッション期に活躍する所謂ディフェンシブ株はコロナ禍ではさほど効果を発揮せず、むしろグロース株として市場を牽引していたハイテク株が投資家の財布を守ってくれました。守ったどころか、お金を増やしてくれました。

そんなわけで、私は投資家デビューしてからこれまで一度も一般的なリセッションを経験していないと思っています。

諸事情あって私のポートフォリオはディフェンシブ株が多いです。今はだいぶ減らしましたけどね。それでも、まだまだ長い運用期間を想定できる30代であることを考えるとちょっと保守的過ぎるかもしれません。

上のグラフで示した通り、経済は好調に推移している期間の方が圧倒的に長いわけです。なのに、ポートフォリオをディフェンシブ株ばかりにしていると、ほとんどの期間で市場平均を下回ることになりがちです。リスクを抑えてるんだからリターンは低くなって当然とも言えます。

数十年と運用を続け、何度かのリセッション期間を経たら、結果としてディフェンシブ株の投資リターンが平均を超える可能性もあると思います。

が、それは保証されたものではないし、運用期間中の大半でリターンが平均を下回る状況というのは想像以上に辛いものがあります。

私は正直言って、特に初期のポートフォリオ作りをミスったなと思っています。ディフェンシブ株に偏り過ぎでした。ここまでリセッションが一度もなかったのだから、そう感じるのも当然ではありますが。

景気後退がいつ来るかは予見するのは難しいし、ましてやそれをマーケットが織り込み始めるタイミングを予見するのはさらに困難です。

だから、ポートフォリオに一定のディフェンシブ株を含めておくのには賛成です。が、その割合をどうするかはよく考えた方がいいと思います。答えはありませんが。