エネルギー銘柄の株価ボラティリティって高いです。ヒシヒシとそう感じています。これはXLE(エネルギーセクターETF)とIVV(S&P500連動ETF)の2000年から直近までの株価推移です。

↑

どう見ても、XLE(青色)の株価変動率の方が高いですよね。XLEもエネルギー株の中で色んな銘柄に分散投資しているのですが、それでもこれだけ大きく株価が上下に大きく動いています。

このエネルギー株の高い株価ボラティリティは、今後ますます高くなる可能性があります。それは結果として、長期での投資リターンを上昇させることになると思います。つまり、エネルギー株への長期投資は有望ということです。ただし、そのためにはハイリスクを背負い続ける必要があります。ノーフリーランチです。

シェールの開発期間は短い→原油価格のボラティリティ上昇

私はエネルギーセクターとしては、エクソンモービル(XOM)とシュルンベルジェ(SLB)に投資していますが、両銘柄とも株価変動率は私のポートフォリオではトップクラスです。特にSLBの方が動きが激しく、1日で3%前後動くことも珍しくありません。

2014年夏に1バレル100ドル超あった原油価格は、2016年初には一時30ドルを下回るところまで下落しました。2017年中盤に50ドルを突破してから原油価格は上昇基調です。が、ボラティリティは高いです。OPEC協調減産やベネズエラの供給問題などで最近は一時70ドルを超えましたが、また65ドルくらいまで下がりました。

2014年から原油価格が急落した理由はフラッキング革命です。シェール革命とも呼ばれます。シェール層にある原油や天然ガスを低コスト抽出できる技術が急速に発展し、米国はエネルギー輸出国へと変貌しそうな勢いです。

WSJや他のサイトで調べて知ったことなのですが、シェールオイルの投資開始から生産終了までの期間ってかなり短いそうです。

従来の石油・天然ガスは探鉱・開発から生産まで10年、どれだけ短く見積もっても5年は掛かっていました。そりゃそうですよね。鉱区を取得して、綿密に地質調査して、んでたくさんの石油・天然ガスがあると確信が持てれば、でっかい施設を設計・建設してようやく掘削を始めるわけですから。

シェールガス・オイルの投資期間はたった半年くらいだそうです。なんで、シェール開発の投資期間がここまで短いのか、技術的なことは勉強不足でよく理解していません。すみません、今後勉強します。理由は一旦置いておくとして、シェール開発は従来型のエネルギー開発よりも探鉱~開発~生産までの期間が10分の1くらいに短縮化されています。

この話を知って、これは今後の原油価格のボラティリティはさらに上がるんだろうな~と思いました。

投資期間が短いってことは、生産開始、生産停止の意思決定を柔軟に行えることを意味します。「これから原油価格上がりそうだな~、儲かりそうだな~」と思えば掘削を開始すればいいし、「OPEC減産が守られず、原油価格は下がりそうだな~」と思えば追加投資を止めればいいです。

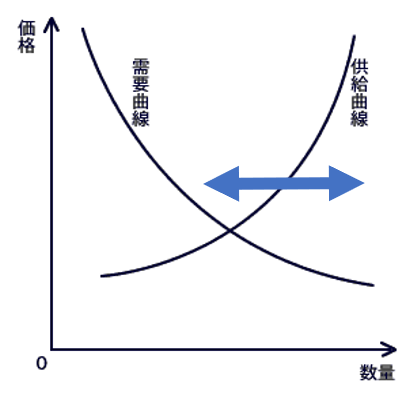

こうなると、原油価格の変動率は大きくなると考えるのが普通です。供給量を操作しやすいわけですから、需要が一定なら均衡点(原油の市場価格)は変動しやすくなりますよね。ちょっと経済学っぽく言えば、供給曲線が右左にシフトしやすいということになります。

供給曲線が左右にシフトすると、需要曲線との均衡点(=価格)も上下に変化しますよね。

石油輸出国機構(OPEC)の動向や、アメリカのイラン核合意離脱とか、政治的な要因で原油価格の変動が大きくなっている面もありますが、こういう政治イベントはいつの時代も共通ですよね。もっと構造的な原油価格ボラティリティ上昇の根拠としては、シェール開発の投資期間の短さがあると思います。

原油価格のボラティリティ上昇 → リスク上昇 → 期待リターンも上昇

原油価格のボラティリティが高いということは、エクソンモービルなどエネルギー関連企業の利益ボラティリティも高まるということであり、もっと言えば株価ボラティリティも高まることを意味します。どれだけコスト削減努力をしても、原油価格が暴落すればエネルギー企業の業績低迷は不可避です。

これを聞いて、エネルギー株に投資しているあなたは失望しましたか?

残念に思いました?

いえいえ、むしろ喜んで下さい!

エネルギー株を長期投資できるだけの忍耐強さを持っているあなたは、この原油価格のボラティリティ上昇を喜んでいいと思いますよ。

株式投資のリターンの根拠をもっとも抽象的に表現すると、それはリスクです。どんな高収益優良企業でも、その将来の収益が全く割り引かれずに株価に織り込まれていたら、投資家の儲けはありません。将来のキャッシュフロー(利益・配当)が、いくらか割り引かれているから、その割引率相当の儲けを投資家は得ることができます。日々の株式マーケットとは、つまるところこの割引率を巡るバトルです。

原油価格のボラティリティ上昇は、エネルギー関連銘柄の株価ボラティリティを上昇させます。つまり、投資家のエネルギー株に対するリスク認識は上がる可能性が高いということです。誰だって嫌なんですよ、株価がグワングワン変動する株なんて持ちたいと思わないんです。そりゃ、自分の大事な資産の価値が変動する(特にマイナス側に)のは心を不安にさせますからね。含み損は誰だって嫌です。私も嫌です。

再生可能エネルギーの普及が従来の原油エネルギーを不要にするかもしれません。よりクリーンなエネルギーが社会に低コストで普及する未来が来るかもしれません。エクソンモービルやロイヤルダッチシェルなどに長期投資している人は、多かれ少なかれこんな不安を持っているのではないでしょうか。このような長期的な不透明感が、エクソンモービルの配当利回りを4%超まで引き上げている面はあるでしょう。

こんな感じでただでさえエネルギー銘柄の長期的な地合いは悪いというのに、フラッキング革命(シェール革命)がより一層それに拍車をかけることになります。長期的に業績が低迷するかもしれないリスクがある上に、毎年の利益の変動性も従来以上に高まるなんて、もう勘弁してくれ!って感じかもしれません。

でも、だからこそ個人投資家にはチャンスがあります。長期投資は嫌われものを狙った方が高いリターンが期待できるものです。世間の投資家が嫌で手を出さない銘柄こそ長期投資のお宝銘柄です。「世間の投資家が手を出したがらない銘柄=リスク認識が高い銘柄」です。先にも言いましたが、投資利益の源泉はリスクです。より大きなリスクを背負った方が、より大きなリターンを期待できます。もちろんリスク管理は大切ですよ。

エネルギー銘柄に対する投資家のリスク認識は20世紀より今世紀の方が高いと思います。定量的なデータはなく、ただの僕の個人的な感覚ですみませんが、そう思います。

ウォールストリートジャーナルは、エクソンモービルなどエネルギー株が明らかに割安だと主張していることがあります。確かに過去に比べて、配当利回りがかなり高まっていてバリュエーション的にお得に見えます。ただ、それは割安というよりも、高いリスクに見合った高い期待リターンなだけだと言いたいです。

30年後の2050年、2018年頃のエクソンモービルの株価は割安だったと、したり顔でアナリストが解説しているかもしれません。

とんでもない!

その30年間、エクソンモービル株を保有し続けた投資家は、「衰退するかもしれない不安」、「日々の大きな株価変動が与える恐怖感」に屈することなく頑張って投資を続けたからこそ、大きな投資報酬を得ることができたのです。割安ではなく、高いリスクに見合った妥当な報酬だということです。(30年後の投資結果は今はわからないけど)。

意見は様々でしょうが、私はエクソンモービルやシェブロン、ロイヤルダッチシェルなどのエネルギー株を保有し続けて、配当再投資を愚直に繰り返すことができた投資家は、将来大きなリターンを得ることができるだろうと考えています。

ただだからと言って、エネルギー株への集中投資を推奨はしないし、他人に安易に「エネルギー株は割安でお勧めだよ!」なんて絶対に言えません。なぜなら、フリーランチではなく高いリスクの裏返しの利益でしかないからです。リスク許容度は人それぞれです。

エネルギー株への長期投資(配当再投資)には期待できると思います。でも、精神力は求められます。他のセクターに比べてボラティリティが高い状況は今後も変わらないでしょう。あなたのリスク許容度の範囲内で、無理ないレベルでエネルギー株のポジションを取れば良いかなと思います。私は最大でポートフォリオの20%くらいをエネルギーセクターにしても良いかなと考えています。

HiroさんのBlog記事を拝読し、日々勉強させていただいています。

数字に疎いので、決算書などしっかりと見ることはありませんでした。

先日ご紹介された「ざっくり分かるファイナンス」などを手始めに改めて勉強をし直し、以前より数字を意識して投資先を選考するようになりました。ありがとうございます。

マネックス証券マネックスオンデマンドにて、米国株投資家広瀬隆雄氏の月次セミナーを無料で視聴できます。

5月分では石油産業についても言及されており、Hiroさんの投資判断に参考になるかと思い、ご紹介させていただきます。

ご紹介ありがとうございます!

今まさにご紹介の広瀬さんの講義を聞いております。

1時間半ありますのでいいとこ取りするかもしれませんが、こういう話はずっと聞いててたいくらいですw。

これまでも読者さんに色んな情報、サイトを教えて頂き勉強になっています。ホント感謝感謝です。

ざっくりわかるファイナンス、いいですよね。個人的にNo1ファイナンス本です。

5000円するような分厚い本は、ほんの一部の専門家向けです。

これに限らず新書は良書の宝庫です。

あ、今ちょうど原油の話題になりました。

勉強します。