FRBとは”Federal Reserve Board”の略で、日本語では「連邦準備制度理事会」と呼びます。FRBは米国の中央銀行の最高意思決定機関です。法律上は議会の傘下にありますが、人事権や政策決定は独立しています。

中央銀行の政策は国家の将来を左右しています。誤った金融政策は人殺しに値すると言われるくらいです。とりわけ、基軸通貨ドルの流通量をコントロールしているFRBの影響力はより甚大で、責任も重いです。FRB議長の人事は大統領人事と同じくらい重要視されます。マーケット的には大統領よりも、FRB議長がタカ派かハト派かといったことの方が重要なくらいです。

そんなFRBの幹部は超優秀なエリート揃いです。前FRB議長のジャネット・イエレン氏はイエール大学で経済学博士号を取得し、ハーバード大学の助教授まで務めた方です。議長になる前にはFRBの理事も経験していますし、サンフランシスコ地区連銀の総裁にも就任していました。クリントン政権では経済諮問委員会のトップでした。すっごい経歴ですよね(汗)。とても勉強熱心な努力家で、移動する時はいつもキャリーケースをゴロゴロ引っ張っているそうです。キャリーケースの中身は旅行グッズ、、ではなく膨大な統計資料です。

イエレン議長に引けを取らないような経験豊富なエリートが、FRBの理事には揃っています。理事だけでなく、裏方の分析官も優秀な方ばかりでしょう。そんな金融エリートが米国の政策金利(FF金利)を決定しています。

しかし、FRBも完璧ではなくミスを犯すこともあります。記憶の新しいところで言えばリーマンショックがありますよね。返済能力がない人に多額の住宅ローンを提供して、それをすぐに証券化して転売した金融機関のモラル・倫理に問題があったのは間違いありません。が、そんな悪徳ビジネスをする必要があるほど資金をじゃぶじゃぶにして放置したFRBにも責任の一端はあります。あくまでも今だから言えるだけですが、当時の金融政策は誤っていたということです(偉そうなこと言ってすみませんが)。

実は、リーマンショック直前にFRBの金融政策が誤っていることにすでに気が付いていた人がいました。

投資家、マーケットです。マーケットはすでに景気の落ち込みを察知していました。それを示すのがイールドカーブです。

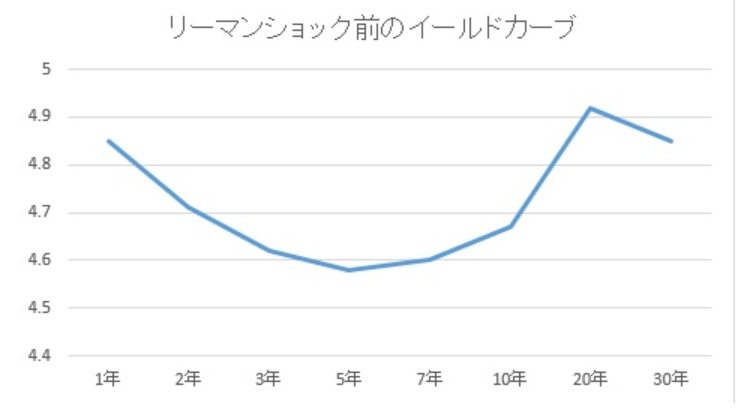

リーマンショック直前、米国のイールドカーブは逆イールドでした。「経済な日々」というブログから勝手にグラフを拝借させて頂きました。リーマンショック直前のイールドカーブはこんな感じだったそうです。

当時、米国の政策金利は5%前後でした。上のグラフを見ると、10年債の利回りは4.6%強で短期債よりも低くなっています。

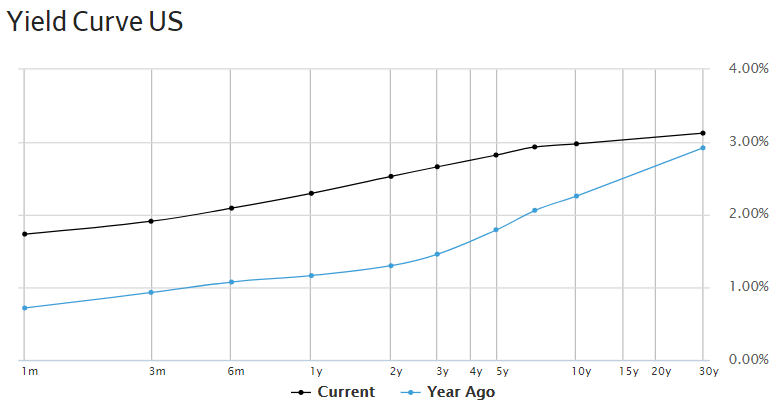

これは今現在と1年前のイールドカーブです。

上にある黒色の線が現在(2018年5月後半)のイールドカーブで、下の青い線がちょうど1年前のイールドカーブです。イールドカーブがだんだんとフラット化していることがわかりますが、まだ長期債利回りの方が高い普通の順イールドです。

上にある黒色の線が現在(2018年5月後半)のイールドカーブで、下の青い線がちょうど1年前のイールドカーブです。イールドカーブがだんだんとフラット化していることがわかりますが、まだ長期債利回りの方が高い普通の順イールドです。

2007年リーマンショック直前のイールドカーブがどれだけ異常だったかよくわかりますよね。

投資家の集合知はFRBの専門知識を凌駕する

金利と利回りという言葉は似て非なるものです。

金利とは法律で決まっている利率です。あなたがもし住宅ローンを借りていれば、それは住宅ローン”金利”であって住宅ローン”利回り”とは言いません。金利は契約で決定します。その市中金利を決める基礎となるのが政策金利(FF金利)です。つまり、金利とはFRBが政策として決定するものと言えます。

利回りは違います。利回りは1分1秒ごとに変化します。債券市場で米国債が取引されているわけですが、そこで値付けされた債券価格を元に計算される収益率が債券利回りです。つまり、利回りとはマーケットが市場取引で決定するものと言えます。

ここ重要なところだと思っています。金利と利回りの違いって細かいことかもしれませんが、両者の違いはできれば押さえておきたいところです。金利はFRBが一方的に決定するもので、利回りはマーケットの(投資家の)意思決定により多面的に決定されるものです。

僕はこういうイメージを持ってます。

金利=スーパーエリートFRBが独断で決定するもの(専門知識)

利回り=素人も含め投資家みんなの力で決定するもの(集合知)

金利はお偉い大学教授の教えで、利回りは学生たちの意見って感じでしょうか。

教授の言うことは正しいことが大半ですよね。やはり学生よりも何十年も勉強・研究し続けてきた人ですから、経験浅い学生よりも教授の意見に従う方が賢明です。

でも大学教授だって人間です。誰だって間違ったことを言うことはあります。そんな時、生徒の中の一人が恐れながらもこう言います。「先生、それは違うと思います!」って。周りの学生も薄々、今回は教授が言っていることは違うんじゃないかと思っていました。だんだんと教授の意見に反対する学生が増えていきます。ついには、半数以上の生徒が教授に反旗を翻しました。「俺達は教授の意見に反対だー!!」って。

そんな感じです。逆イールドってそんなイメージです。大学教授に生徒全員で逆らう感じです。教授(FRB)は今の適性金利は5%と主張しています。でも生徒達はそうじゃないと思っています。「もうリセッション入りが近い、5%の金利じゃ経済は維持できないはずだ。近い内に4%や3%まで利下げを余儀なくされるはずだ」と生徒たちは考えています。そうやって(短期)金利に反して(長期)利回りが下落します。

教授(FRB)の意見に反対する学生(投資家)が増えると逆イールドが起こります。

そして、過去を振り返れば逆イールドになると実際にリセッション入りするケースが多いのです。

米国債のイールドカーブが逆イールド化した例は1960年以来で9回あるが、そのうちの7回はその後、景気後退に陥っている。

ウォールストリートジャーナル

これは凄いことです。秀才FRBの専門的意見よりも、素人投資家の集合知の方が正しいことが多いのです。マーケットはFRBに勝るのです。マーケットがいかに合理的なのかわかりますよね。投資家は、マーケットが日々示す株価や債券利回りを不合理だと馬鹿にすることなく、真摯に謙虚に受け止める姿勢が大切だと思います。

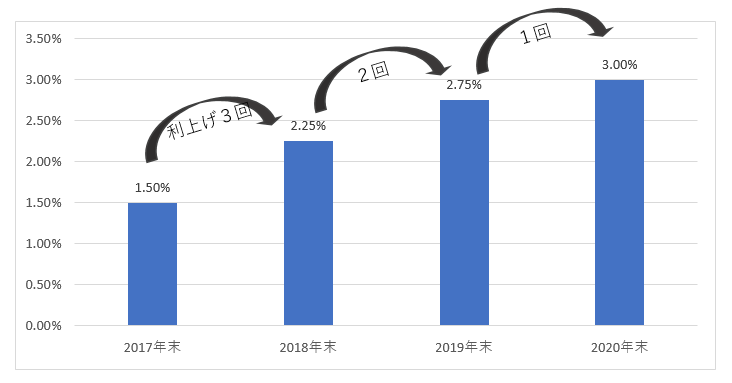

イールドカーブがフラット化しつつあります。逆イールドは近いかもしれません。FRBはこんな感じで利上げを進める方針です。

2020年末の3%前後が中立金利である、というのが今のFRBの多数意見です。果たして、教授のご意見は正しいのでしょうか。これから出てくる生徒たちの意見にしっかり耳を傾けましょう。素人の学生だからって油断してはいけません。学生の集合知は教授の専門知識を凌駕するのですから。

Hiroさん、こんばんは。僕は大学で金融工学を学びながら個別株にも投資している物です。

米国債に利回りはおそらく世界中の投資家が無リスク利回りとして見ている、またベンチマークとして見ている事で「あらゆる材料を瞬時に織り込む」非常に効率的な市場だからこのようなことが可能なのだと思います。実際、先物取引で有名なCMEグループではこの性質を利用してFRBが利上げをするかしないかの確率を出すFEDwatchというサービスまであります(笑)

個人投資家で金利を気にしながら投資判断をしている人は珍しいように感じますが、金利は期待インフレ率+リスクプレミアムでできている事を考えると非常に使える指標だと思っています。

Hiroさんのブログは毎日見ています!これからもブログ楽しみに読んでいきます!

債券市場は株式市場よりも取引規模が多いですし、確かに米国債市場はもっとも効率的な市場かもしれません。

FRBが何回利上げするとマーケットが見込んでいるのかって良くニュースで見ます。先物市場で分かるのですね。

債券投資家は色々と迷いがあるんだろうな~と思います。最近の世の風潮は低金利が常態化したというものですが、かつてのように7%、8%の金利になる可能性だってゼロではないでしょうし。インフレ率がどうなるのか、中立金利がどの辺りなのかFRB幹部内でも意見が割れています。

長期債の利回りはウォッチしておく価値ありますよね。

最近はNYダウよりも10年米国債利回りの方が気になるくらいです。

3%を超えたと思ったらまた下がってきてますね。このコメントを書いている29日深夜現在で2.8%を割り込みそうです。

金融銘柄は総崩れです。

債券市場は興味深いです。これからも勉強していきたいです。まだまだ分からないことだらけです。

ブログ毎日ご覧くださりありがとうございます!

これからもよろしくお願いします。

http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html Fedwatchはここから見られます。アメリカの短期金利先物から計算しているみたいで、次回のfomcでは25ベーシスポイントの利上げの可能性が81%みたいですね。結構正確な指標だと思っています。

債券は個人投資家には敷居が高いように思います。特に社債は取引単位が大きく流動性が株式に比べて低いのと、イタリア国債を見ればわかるように普段あまり動かないのに動く時は急激に動くこと、あとは債券独特の専門用語や数式ですかね。僕の学んでいる金融工学でも債券絡みの計算はかなり悩まされます、、、

その点株はわかりやすいと思います(笑)

お~、これは面白いですね。ありがとうございます。海外サイトに疎いので助かります。

早速お気に入り登録しました。

それにしても、FOMCまでの時間を秒単位で表示するとは凄い気合の入れようですなw。

よほどマーケットを揺るがすショックがなければ、次回FOMCでの利上げは堅いでしょうね。

昨日、米国債利回りが急に下落して金融銘柄が総崩れだったので何があったのかと思案してたのですが、イタリア発でしたね。今日の朝WSJ読んでわかりました。

にしてもイタリア国債の利回りの急騰っぷりは凄まじいですね。

で、その流出資金がドイツ国債や米国債に流れているのですね。

債券価格の理論的な数式とかあまり分かりませんが、債券マーケットをウォッチするのは結構楽しいです。

やはり株式相場と関連性がありますので、特に米国債市場は重要です。

イールドカーブがどうなるのか気にしています。

コメントどうもです。めっちゃ勉強になります。

お役に立ててすごく嬉しいです!

イタリアの政局不安から米国債急騰に発展してそれが株式の急落に繋がってましたね。もしかしたらこういう場面こそいい買い場なのかもしれません。

株式投資家でも、現物株以外にオプション、先物などのデリバティブ市場、債券市場も観れると市場を3Dで分析できるようになると思います。個別株オプションが盛んなアメリカや香港では個人投資家でもポートフォリオのリスクヘッジをオプションでしたり、逆にオプションを売り建ててさらに利益を追求したりなんて事は結構ポピュラーなようです。僕も個別株とオプションを組み合わせた投資法をやっています。

いい買い場だな~と思っていたら、翌日には反発しましたね。早過ぎですw。

本当にマーケット心理なんてテキトーだなと思います。

オプションや先物取引にもチャレンジしたいと年始に言ったまま、もう上半期が終わろうとしています。

長期投資であれば、普通株の買い持ちで問題ないかなあという思いが背景にあります。

長期投資とは別に、サテライトとして短期トレードをやってみたい気持ちは今でもあります。

オプション取引もされているのですね。オプションについて理論も実務も理解できると金融への理解が進みそうです。

なんでも、とりあえずやってみることは大切ですね。

サントリー創業者の鳥井信治郎氏の「やってみなはれ」という言葉が好きです。

ただ、金融取引はとりあえずやってみた結果、大損するリスクがあるのが怖いところですw。

先ずは少額からですかね。