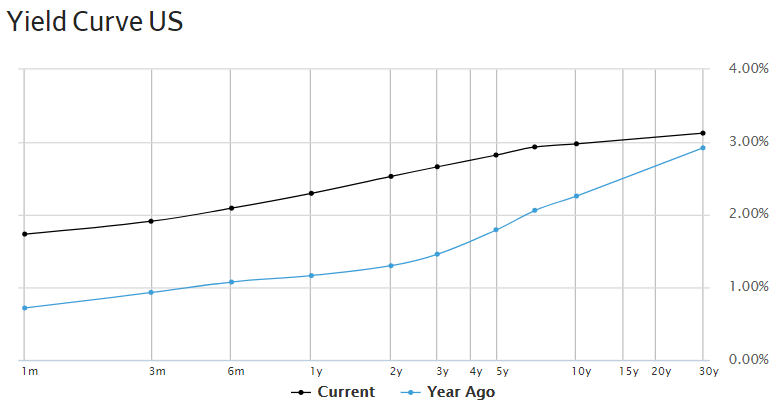

債券の残存期間を横軸に、債券利回りを縦軸にとった表をイールドカーブと言います。以下は直近と1年前のイールドカーブです。

(出典:ウォールストリートジャーナル)

(出典:ウォールストリートジャーナル)

青い線が1年前で、黒い線が現在(2018年5月25日)のイールドカーブです。フラット化していることが明らかに分かりますよね。FRBは利上げを進めており、現在の政策金利(FF金利)は1.5%~1.75%まで上昇していますが、その割に長期債利回りは上昇していないため、イールドカーブはフラット化しています。

イールドカーブがフラット化し、最終的に逆イールド(長期債の方が利回りが低い状態)になると、その後リセッション入りする可能性が高まります。逆イールドになったからって必ずリセッション入りするわけではありませんが、リセッション入りする前は逆イールドになっているケースが多いです。リーマンショックの直前も逆イールドでした。

米国債のイールドカーブが逆イールド化した例は1960年以来で9回あるが、そのうちの7回はその後、景気後退に陥っている。

ウォールストリートジャーナル

なぜ逆イールドになるとリセッション入りすることが多いのでしょうか?

繰り返しですが逆イールドとは、短期債(たとえば2年債)の利回りより長期債(10年や30年)の利回りの方が低いことを意味します。

普通は短期金利よりも長期金利の方が高くなるものです。それは、長期的にインフレリスクを負担するのだから、その分のプレミアムを要求するのが合理的だからです。これをタームプレミアと言います。タームプレミアムを考えれば、短期金利<長期金利が普通です。だからこそ、イールドカーブは通常は右肩上がりです。

では、なぜタームプレミアムが存在するにもかかわらず逆イールドになることがあるのでしょうか?

それは一言で言えば、マーケットが将来の利下げを予感しているからです。

逆イールドということは、短期債利回りより長期債利回りの方が低いことを意味しますが、それは将来のFRBの利下げを示唆していると言えます。

考えをシンプルにするために私は長期金利をこう定義しています。

長期債利回り(10年債利回り)とは10年後の政策金利(FF金利)である。

長期債利回り(30年債利回り)とは30年後の政策金利(FF金利)である。

かなり乱暴かもしれませんが、思考を整理するためにこう考えます。これに前述のタームプレミアムを加味する必要はありますが。

10年債利回りは10年後の政策金利であると考えます(簡便的な解釈ですが)。10年債利回りが2年債の利回りよりも低いってことは、2年後よりも10年後の政策金利の方が低くなっていると投資家が予想していることを意味します。タームプレミアムを打ち消す以上に、将来の強い利下げ予測があるということです。

FRBが利下げをする時って景気が後退している時ですよね。景気が悪化してマネーの流れが滞留気味だから、金利を下げてお金を借りやすくして、人々の消費マインドを活性化しようとします。

だから、逆イールドになって長期債利回りが短期金利を下回っているということは、これから経済がリセッション入りして10年後の政策金利が今より引き下げられているだろうと、マーケットが予感していることを意味します。

FRBは経済を加熱させることなく安定成長できる金利を3%前後と見ています。6月には今年2回目の利上げが濃厚です。2018年は当初は3回の利上げが予想されていましたが、4回の利上げもあり得るという意見も多く聞かれます。今年末には政策金利は2%に達し、2019年末には3%近くまで利上げが行われる可能性があります。マーケットが荒れず、インフレ率が今の水準を維持するならFRBは予定通り利上げしてくると思います。

現在の10年債利回りは2.9%、30年債利回りは3.1%です。仮にFRBの利上げに長期債利回りが反応せずに現状維持で推移するとしたら、2019年末にはイールドカーブはほぼフラットになります。長期債利回りが下がれば、あっと言う間に逆イールドに反転するリスクもあります。

Hiroさん、いつも凄くためになる記事ありがとうございます。Hiroさんお薦めのジェレミーシーゲル『株式投資』に短くさらっととても重要なことが書いてありました。シーゲル博士によると、大恐慌後30年くらい低金利政策が続き、恐ろしい近代戦争をくぐり抜けてもなお続き、その後は未曾有のインフレになったとのことです。

以下引用(同書7頁)

“1930年代の大恐慌で短期金利はゼロ近くまで下り、長期国債の利回りも歴史的な低水準となる2%まで落ち込んだ。第二次世界大戦時に増大した資金需要を満たすため、政府は戦中から戦後にかけ低金利を維持した。連邦準備制度理事会(FRB)は「レギュレーションQ」と呼ばれる政策を実施し、1950年代から1960年代を通して銀行の預金金利に上限を設け、金利は戦後まで人為的に低く抑えられた。1970年代に入ると、金利は過去にないほどの急上昇を始める。インフレ率は二桁に上昇し、金利は建国早期の混乱期と同水準にまで高騰した。これほど長期にインフレが続いたことは過去になかった。”

引用終わり。

個人的には長期金利は今後あまり上がれず、株価指数は数十年低迷横這い。配当利回りは上昇していくと予想します。もちろん実際にそうなるかは分かりませんが、世界人口がピークを打つ20年前には株式市場はピークを打ち、低成長が常態化する世界がくると思っています。

今後低成長社会になっても配当利回りが上昇すれば長期累積投資はやはり有益かと思います。

大暴落があった場合はインデックスもしっかり暴落するので、何も考えずにインデックスに大きく投入するのが有効と思いますす。低迷しても高配当利回りが得られるし、戻ればキャピタルゲインも美味しいです。

銘柄数を増やすとパニック時、管理が厳しくなるので、ポートフォリオは10数銘柄が私的には心地よいです。(リーマンショックの経験から)

Hiroさんが銘柄数を増やしていくと、いつか買収されるときがあると思いますが、そのときどのように対応されるか参考にさせていただきたいです。私の場合買収される発表があったらなるべくすぐ売るようにしています。買収企業を研究するのが面倒だし、たいてい買収される側よりは魅力はなさそうだからです。

今後も有益な情報よろしくお願いします。

Neoさん、勉強になるコメントありがとうございます。

過去の大規模なインフレの要因はFRBの失策か、戦争よる大規模な国債発行です。

ご指摘の1930年代はその両方が起こったということですかね。

かつては戦争に莫大な費用が必要で、戦費調達のために紙幣を刷るとどうしてもインフレは避けられないことでした。

そこはFRBがいかなる金融政策を取っても無駄でした。政府の識者は将来のインフレを想定して国債を発行していたはずです。

21世紀は、FRBの失策の可能性は常にあるものの、戦争できっかけで大規模なインフレが起こるリスクは低いと考えています。

なので、私もNeoさんと同意見です。

長期金利はあまり上がらずインフレ率が低位のままなので、必然的に株価の上昇も鈍くなると思います。

ただ、だからと言って株式のリターンが下がるとは思っていません。

S&P500に投資を続ければ実質で7%程度のリターンは望めると考えています。

理屈ではなく感覚では言っているだけで恐縮ですが、株式に対するリスクや恐怖感は今も健在だと感じます。それこそがリターンの源泉です。

なるほど、Neoさんは10銘柄が心地よいのですね。

私は20銘柄くらいがちょうどいいかな~と最近は思っています。1銘柄5%くらいです。

1銘柄10%あると、たまに心が不安になることがあります。PM減配したらどうしよう・・とか。

その不安は5%に減らしても変わらないかもしれませんが。まあ、PMは10%を維持するつもりなのですがね。やはり高配当株は好きです。

PMとMO以外は段階的に最大5%になるように調整したいです。

こちらこそ、今後ともよろしくお願いします。