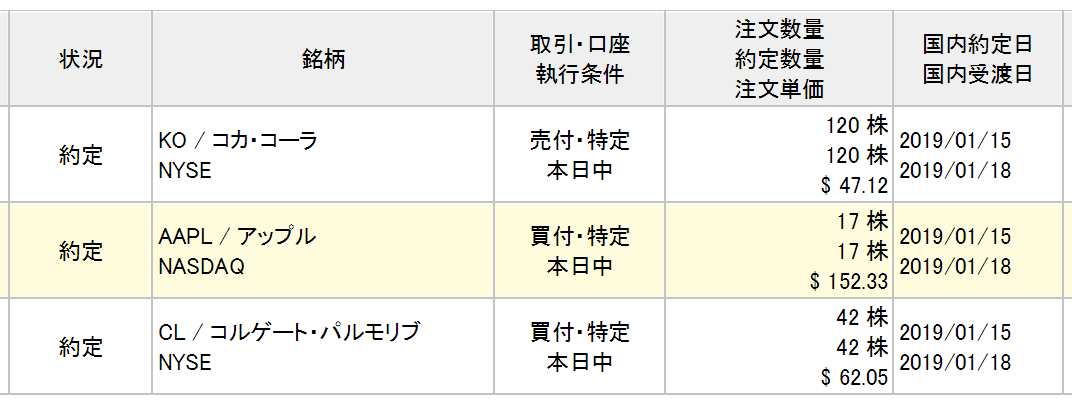

銘柄入替を実施しました。コカ・コーラ(KO)株60万円相当を売却し、アップル(AAPL)とコルゲート・パルモリーブ(CL)に、それぞれ30万円ずつ投資しました。

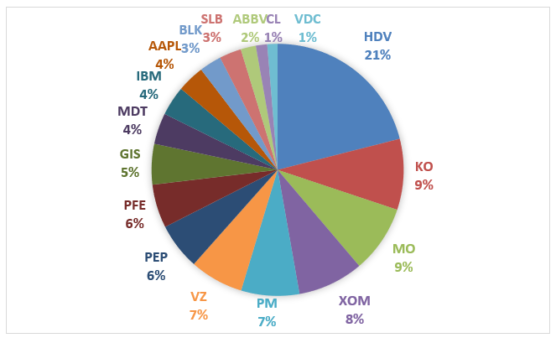

以下は12月末時点のポートフォリオです(現預金除く株式のみ)。

1銘柄5%を目安にポートフォリオを調整したく、最大保銘柄であるKOを一部(約60万円)売却しました。これでKOの構成割合は9%→6%になりました。

売却資金60万円のうち半分の30万円をアップルに振り向けました。昨年12月に初めてアップルに70万円ほど投資しましたが、早速追加買い増し。これでアップル株の保有額は約100万円まで上昇しました。

iPhoneの販売台数が頭打ちになる中、アップルはサービス売上の拡大を目指して取り組みを進めています。ただiPhoneの稼働台数が増えないと、サービス売上も大きくは増えない気もします。

売上高に占めるiPhone販売収入の割合は、まだ6割近くあります。今後のソフト面の売上拡大に期待する一方で、しっかりハードの販売状況をウォッチしていきたいと思います。と言っても、今後アップルは製品別の売上情報を開示しないと言っているので、投資家としては情報不足で困るところではありますが。

アップルはハイテクセクターの中では比較的身近でビジネス内容がわかりやすいです。IBMがどうやって稼いでいるか説明できませんが、アップルならざっくりと説明できます。収益性は非常に高いし、ネットキャッシュは15兆円もある。自社株買いでEPS、DPSの拡大が期待できそうかな。

アップルは依然ちょっと割安に見えるものの過信は禁物。今回の取引でアップルの保有割合は5%に達したので、追加投資は一旦ストップします。

コカ・コーラの売却資金のうちもう半分の30万円は、コルゲート・パルモリーブ(CL)に振り向けました。CLは歯磨き粉など口腔ケア製品を中心に取り扱っています。CLの株価は2018年に20%近く下落しましたが、それでも予想PERは20倍あってKOとそんなに変わりません。

KOよりもCLの方が有望という自信があるからではなく、単に銘柄分散のための取引です。CLを手放してJNJに変更しようか一時期悩んでいましたが、CLは引き続き保有し続けることにしました。

今回の買い増しでCL保有額は60万円ほどになりました。今後、機会を見つけて追加で投資して、保有額を100万円(構成比約5%)まで増やしたいです。

CLもAAPLもKOより配当利回りが低いです。CL2.7%、AAPL1.9%、KO3.3%です。今回の銘柄入替によって、ポートフォリオの配当利回りは下がっちゃいます。今の配当は多少犠牲になりますが、将来の増益増配をゆっくり待ちたいと思います。

(関連記事)

コルゲート・パルモリーブ(CL)か、ジョンソン&ジョンソン(JNJ)か・・・

VIGの購入も合わせてまた結構銘柄を入れ替えましたね!Hiroさんは結構な銘柄数を持っているのにもかかわらず自分と銘柄がかぶっているものが1つもなかったので、JNJ買わないかなーと思ってはいたんですがCLを選んだんですね。CLもわかりやすいビジネスなので安心感がありますよね。

自分も最初はVDCとXLVだけ→MCDとJNJを追加→MMMとDISを追加→IJRを追加、とポートフォリオの構成を変更してきましたが、もうポートフォリオを落ち着かせたいという思いと、さらにポートフォリオを改変したいという2つの思いがあります。良い銘柄ばかりなので悩みは尽きないです。

確かに、銘柄が全く被らないって珍しいですね!

長期志向で米国株投資やっていれば、大体選択肢は限られるから似たような銘柄を保有しがちなもんですけど。

JNJ、MCDなどは私も欲しいところなので、銘柄が被ってないのは単なる偶然です。

いつかはJNJも個別株で投資する時が来そうです。

ETFから個別株に移行する流れも同じですね。

一度個別株投資の魅力(楽しさ)を知ると、ETFだけには戻れなくなります。

投資信託やETFの方が、リスクリターンの効率は良いとわかってはいますが。

ETFも個別株も色々探せば優良銘柄ばかりで悩みます。

最近、記事にしたUNPなんか良い銘柄だと思いました。

こんにちは^^

おおお!AAPL早速買い増しですね!KO売却しAAPLとCLですね。KOはここディフェンシブ性の高さを実感してました。やはりブランド力・他社には絶対真似できない商品を持っていることは株価下落防止にも貢献しますね

AAPLのちょっと割安←わかります^^;下方修正する前は割安でしたが、修正後は割安なのか?適正なのか?と私も思います。将来にならないとわからない。長期投資は簡単ではないですね^^:

ただ安全域は高いとは思います。売上高は伸びなくてもEPSはそれなりに伸びるとは思ってます。

こんばんは。

AAPLも迷いましたが、CLも迷いました。

迷った末ポートフォリオの一員に正式に加えることにしました。

改めてCLの過去の財務データ(PLもBSも)を見ましたが、収益性高く信頼できると思いました。

唯一の懸念はここ数年の利益成長力の弱さですが、そこは判断要素としては二の次です。

アップルのPERをどう判断すべきか、まだ実績が少なくて難しいところです。

ビジネスがシクリカルなのかノンシクリカルなのか。

もし後者ならPER10倍台前半は安いと思いますが、実際に受注が減っているわけだからそう楽観はできませんよね。

あとは、サービス売上を伸ばしているところで、今後ビジネスの核がどうなるかもわかりません。

考え出すと色々リスクは出てきますが、KGさんおっしゃる通り安全域はまあまあ確保できているかなと思っています。