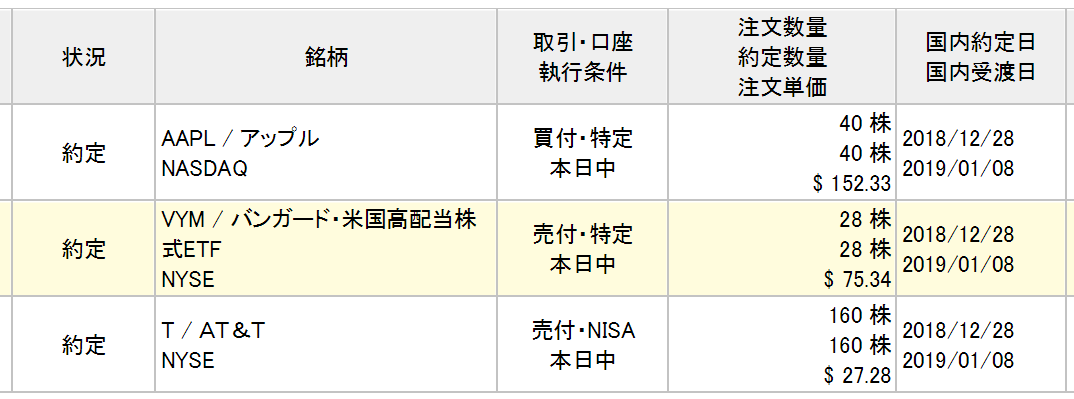

悩み続けていましたが、ようやく最初の銘柄入替を実施しました。アップル(AAPL)に67万円投資しました。AT&T(T)を全株売却。あと若干ですがVYMも売却しました。VYMは今後VIGに切り替える予定です。

@152.33ドルで40株購入。

AT&TはNISA口座だったことを取引の直前で気付き一瞬躊躇しましたが、ここで立ち止まってはダメだと思い売却に踏み切りました。NISA口座で損出しはやってはいけないこと。特定口座の利益と損益通算できないからです。NISA口座はもっと慎重に利用せねばと深く反省・・。

高収益な大手ハイテク銘柄(アップル、アマゾン、マイクロソフト、アルファベット等)へのアプローチがゼロなのが不安だったこともあり、今回アップルに投資しました。 無配は嫌なのでアマゾンとアルファベットは除外。アップルかマイクロソフトかでずっと迷っていましたが、正直最後はもう「えいや」です。どちらも超高収益なのはPL、キャッシュフロー計算書を見て確認済みです。

追加入金ではなく、AT&Tの銘柄入替という形にしました。長期的に見て、AT&Tよりアップルの方が投資リターンが高くなると期待して。

現在のAT&Tの予想PERは7.6倍で益回り13.2%。かなり高いです。100万円投資したら、初年度から13万円の利益があるということ。

一方で、アップルの予想PERは10.4倍で益回り9.6%。こちらも結構高い。100万円投資したら、初年度の予想利益は9.6万円です。

スタート地点はAT&Tが有利(T 13.2% > AAPL 9.6%)。あとはこれから20年、30年の増益幅がどうなるか。そして、最終的に投資額当たりの利益総額(配当総額)が大きくなるのはどちらか、ここが勝負の分かれ目。将来は読めませんが、アップルの方が期待できるかなと思い銘柄入替えを決断しました。

配当利回りはAT&Tが7.4%でアップルが1.9%です。配当は大きく減っちゃいました。AT&Tなら60万円で年間4.4万円も配当を貰えますが、アップルだと1.1万円しか貰えません。

投資リターンのことだけを考えるなら、目前の配当は無視すべきです。それはわかっていますが、私は今すぐ配当が欲しい気持ちが強いこともあって、高配当銘柄のAT&Tを買いました。がそれじゃいけないと思い、最近ちょっと投資マインド改革を頑張ってます。今まではS&P500平均+1%程度の配当を求めていましたが、今はS&P500平均と同じ程度の利回りがあれば投資対象に含めるようにしています。アップルはS&P500平均よやや低い利回りですが、まあギリギリOKかなと思い、、自分を納得させ投資に踏み切りました。

iPhoneは10年後も20年後も使われているのかだろうか。そう思うから、アップルに投資したわけですが、これだけ世の中の変化が早い時代ですからわかりません。高校生の頃、当時の最新式のガラケーを使ってた時「もうこれ以上高性能な携帯は生まれないだろうな。このレベルがこれからもずっと最先端なんだろうな~。」って思ったことを今でも覚えています。

しかし、それから10年もしない内にスマートフォンが世界を席巻しました。これからの10年で、それに匹敵するIT生活革命が起こらないとは限りません。落合陽一さんはスマートグラスが有望だと言ってました。網膜に直接投射する方が効率的なんだとか。最初はメガネだけど、最終的にはコンタクトのようなものになると確か言ってました。

どうなんだろう。未来は考えてもわからんな。今回の銘柄入替が正しいかどうかはわかりません。今後数年の株価推移を見ても判断できません。せめて10年は経たないと何とも言えない。そこが(長期)投資の難しいところ。

1銘柄の保有割合の上限は5%にしています。もちろんアップルも例外ではありません。今回で買付でアップル株はポートフォリオの約3%を占めます。今後も様子を見ながら、少しずつ買い増していきます。

他にも悩んでいる銘柄入替があるのですが、この1取引でエネルギーを使い果たしちゃいました。頻繁に取引しないから、1回の売却&買付だけでかなり疲れます。これが今年最後の取引になるかな。まだ、考えている取引はいくつかありますが。

こんにちは。

いつもブログ楽しく拝見させていただいております。

年も同じであり、勝手に親近感湧いております(笑)

Tを全株売却し、AAPLと入れ替えとは思い切りましたね!

私もT、VZの通信株を保有しており、パファーマンスがあまり良くないことも頭では理解しているのですが、完全売却には至っていません。構成比率を下げようとはしていますがね。

何か決めてとなる考えがありましたら、教えていただきたいです!

おはようございます。

いつもありがとうございます。

はい、かなり悩みました。

自分なりにAAPLとTとを比較して長期リターンは前者が高くなると考えました。

ただTの長期リターンも十分期待できると思います。

と言うのも、利益は安定しているし何より今の株価が十分低いからです。

先日IPOしたソフトバンクとは比較にならないくらい、きちんとリスクが株価に織り込まれています。

私は銘柄選択をする時、以下の3点から評価しています。

1、益回り(予想PER)

2、今後の利益成長力

3、今後の利益安定度

は、、すみません、もっと書きたいのですが、コメント欄で書くべき量を超えそうなので、ブログの記事にしたいと思います。

少しお時間下さい!

HiroさんがAAPL株主になって、これから関連記事が増えるの、少し楽しみにしています。

10月からAAPLに投資して、下落相場でナンピンを繰り返したらポートフォリオの1/4近くまでAAPL比率が高まったので、130ドル半ばを割るまでは静観します。

クリスマス明けの米国株相場は、不穏ながらも上げ続けていますが……欧州市場や日本市場が弱気継続してるので年明けは要注目ですね。

暫くはETF投資でリスク分散と相場観測に徹して、心理的リスクから距離を置きたいと思います。

今日が仕事納め、来年に向けて投資方針をじっくり考えて、また一年頑張りたいと思います

いつも有難うございます

確かに自分が投資している銘柄についてはブログで取り上げがちですね(笑)。

アップルは今までも注目していましたが、今後は言及する機会がこれまでより増えそうです。

私もほどほどナンピン買いしていきたいと思います。ポートフォリオの5%になるまでゆっくり増やします。

米国株相場は何とも読みづらい不思議な相場ですね。

下げていると思ったら、後場に急騰したりして、もうわけわかんないです。

ロイターの報道によると自動売買プログラムとインデックス資金が影響しているそうですが、真実はわからないです。

まあ我々が見るべきは株価ではなく利益です。

しっかり決算をウォッチしながら、マーケットに居続ければリターンは後からきちんと付いてくると思います!

>今日が仕事納め

おつかれさまです。

私もお休み頂いています。ゆっくりしてます。

最安値に近いところで購入されてますね!お見事!

私は逆に、しばらく株価低迷のため、

配当金をHDVなどへ再投資するため、AT&Tなどの

配当金を大事に使っていきたいですね。

アップルも長期的には増配ですごいことになりそうですよね。。。

今以上の買い時がやってくると信じて、、

待つのも相場、、、

5年後にはお互い1.5倍にしたいですねw

AT&Tも底値で売っているのでトントンです(笑)。

配当金が減るのは精神的にきついです。

ポートフォリオ全体の利回りはできれば3%は維持させたいです。

長期的な増益増配を期待して、じっくりホールドしたいと思います。

ハードウェア型のIT銘柄ってバリュエーション評価が難しいな~と今回思いました。

AAPLとMSFTを単純に比較はできません。

MSFTも優良銘柄です。

5年で1.5倍になれば十分です!

ついにアップル買いましたか!投稿見る限りいずれ買うのかなーと思っていましたが、株価も下がってちょうどいいタイミングだったかもしれませんね。

ただ同時にAT&Tを売ったのは意外でした。高配当株が大好きなHiroさんが「the 高配当株」であるAT&Tを売るというのは、将来の増配をより重視していくという姿勢に具体的に転じたと勝手に理解しています。VZも持っているというのもあるのかもしれませんが。

おっしゃる通り、将来の増益増配を待つスタンスを少しずつ身に着けようと頑張っているところです。

でも、かなり抵抗ありました。

AT&Tは高配当も魅力的ですが、今のバリュエーションは売る時ではなく買う時にも見えます。

これもローンウルフさんのご指摘通りで、通信インフラはVZ一本に絞ることにしました。

ただ今の株価を見ると売るべきはTじゃなくてVZかな?って悩みました。

AT&Tとは違って多額のM&Aに踏み切らず、本業の通信インフラ事業に資源を集中しているVZをそのままポートフォリオに残そうと考えました。

この考えが適切か否かはわかりません。

いまだに高配当へのこだわりは捨てきれません。というか捨てるつもりはないです。

ザックザック配当もらって「ああ不労所得を得てるな~」という変な満足感に浸りたく・・。

でも長期リターンを高めるには、その発想は良くないとは思ってます。

こんばんは。

AT&T等、通信関連は5Gの設備投資が不安です。

加えて日本のNTTは給料大幅アップの見直しらしいですし…。

あと、Hiroさんの投資がバフェット流に移行してきていると感じます。

私の方は2019年枠のNISA口座はBTIを購入しました。(2018年枠はGSK)。

イデコもようやく設定完了し、S&P500に連動した商品の買い付けが来年から始まります。

私の給料だと外国株の配当控除の限度額が低く、米国個別株は悩ましいところです。

こんにちは。

通信設備投資を頑張っても、ITサービスの収益の大半はシリコンバレーが持っていく構図が出来上がっていますね。

その流れは大きくは変わらないと思っています。

ただネットワーク中立性の規制が緩和されたという点は注目しています。

5Gになると通信速度は格段に上がって、ほとんどタイムラグがなくなるそうです。

スイッチのマリオカートを今より快適にやれるようになるのかな~とちょっと期待しています。

まだ数年先のことでしょうけど。

あ、そうか2019年のNISA枠ってもう使えるんですね!

受渡日はすでに来年になりますもんね。さすがですね。

私もNISA埋めようかな。

NISAの使い方は反省している点が多いです(NISAで投資したAT&Tを損失で売りました・・。あとSLBやPMは大きな含み損)

安パイにETFがいいかな。でもさっちゃんさんのように高配当銘柄に使いたいのが本音です。

Hiroさん、こんにちは

以前コメントさせていただいた大学生です。

Hiroさんのブログは毎日欠かさず拝見しております。

アップルついに買われたのですね!150ドル台で買われたということで、良いタイミングで仕込めて羨ましいです。今頃バフェットも喜んで買い増ししていると予想してます。自分は平均取得価額が187ドルとかなので、暴落前は気分良く過ごしていましたが、今は含み損です。さらに買い増すか検討中です笑

iPhoneXRの不振が噂されているのでかなり売り込まれていますが、結局はそこそこ売れていると予想してます。去年もサプライヤーの在庫状況からiPhoneXが不振だと散々騒がれてましたが、蓋を開けてみたら絶好調すぎて、逆に来年のiPhoneが売れない懸念が出てくるくらいでした。

なのであんまり在庫状況を根拠にした不振説は信じていないのですが、仮に報道通りiPhoneXRが不振だったとしても、来年以降のiPhoneがそこそこ売れるはずなので心配しておりません。最近の記事で、Hiroさんの会社が政府機関に販売している機器を例に「買い替え需要がいい按配で分散されて、結局毎年同じくらい売れます」とHiroさんがおっしゃっていたようになると思ってます。

それと最近期待しているのが、5Gの買い替え需要です。来年から順次5Gが始まり、それに伴ってスマホ各社も5G対応スマホを出す予定です。アップルは2020年に出すようですが、世界で10億台以上稼働しているiPhoneの5Gへの買い替え需要は半端じゃないのではないかと思ってます。

サービス部門及びApple Watchの成長と、5Gの買い替え需要を考えると、コーラやマクドナルドのように30年先まで想像できませんが、目先5年くらいはお買い得なんじゃないかと思ってます。

ふじのさん、こんにちは。

お久しぶりですね。

iPhoneの成長は新興国での普及度合いに大きく左右される気がしています。

先日WSJがインドでiPhoneが不調だと報道していました。

やはり高額ですからね。

所得が低い新興国では、たとえば洗剤を1日分だけ量り売りするなどして各社工夫しています。

洗剤や食料はそういう工夫ができますが、iPhoneはできません。分解して一部だけ安く売るなんてできませんから。

1000ドル近い出費はインドなどの新興国ではまだまだ難しいです。

年収100万円でも富裕層と言われるところですから。

そのような地域が今後どう経済成長してiPhoneにアクセスできるようになるか、アンドロイドからシェアを奪えるか、不確実性は大きいと感じています。

コカ・コーラの飲料やコルゲートの歯磨き粉は、先進国の人々にとっても新興国の人々にとっても生活必需品です。

でもiPhoneは新興国には普及しないかもしれません。

ただそういうった不確実性があるとしても、現在のPER10倍台前半であれば安全かなと判断しました。

全く成長が期待できないわけでもないでしょうし。

5Gの買い替え需要は確かにありそうですね!

ベライゾンにも投資してますし、5Gについてはもう少し勉強したいです。

たまにググるんですが、いまいち仕組みがわからないです。

iPhoneは買い替えサイクルの長期化が問題視されていますが、これは程度の問題であってどんな企業にもある問題です。

洗剤だって1回の使用量を増やしたり、1箱の内容量を減らした方が回転は上がります。

でもあんまりやり過ぎると競合にシェアを奪われます。

機能を良くするとむしろ収益化できないという問題は、消費者のリピート回転売買に頼る企業には付きまとう問題ですね。

価値ある製品を提供できている企業は、結局最後はきちんと収益を得られると思っています。

アップル株のバリュエーションがKOやMCDと同じくらいまで上がる日がいるか来るかもしれません。

今は絶好の買い場かもしれません。何とも言えませんけどね。

ハイテクセクターは、ハードとソフトでバリュエーションが全然違うなと感じています。

今後のサービス部門の成長を考えると、世界中で一台でも多くのiPhoneが稼働するのが大事になりますから、インドをはじめとした新興国市場でアップルがシェアを取れていないのはネガティブ材料ですよね。ただ、ポジディブな材料としては、インドのハイエンドモデルでのシェアは65%だそうですので、一応高級スマホとしてのブランド・地位は確保しているみたいです。

多分アップルは5cとかの廉価版が既存のiPhoneユーザーに全然受けなかった反省を生かしてラグジュアリーブランド、高価格路線に方針転換したんだと思ってます。スマホ市場自体が成熟している中では、この戦略はこれでもそこそこ上手く行ってる気がしています。

僕も5Gの仕組みはよく分かっていませんが、今後は5Gでしか実現できないアプリがたくさん出てくるんだと思います。(インスタのような動画共有SNSが4Gじゃないと実現できないように。)5Gアプリが充実してくれば、5Gスマホへの乗り換え需要はかなり大きいものなると予想してます。

>ハイテクセクターは、ハードとソフトでバリュエーションが全然違うなと感じています。

その通りですね!ハードはPER10倍ちょっと、ソフトは20倍ちょっとの企業が多いイメージです。

今、「GAFA 四騎士が作り替えた世界」を読んでいます。

おっしゃる通り、アップルは高級ブランドとしての地位を確立したとのこと。

ジョブズの精神性、iOS、アップルストアの存在感、などがブランド価値を創り上げたと。

日本は所得が高いからみんなiPhoneを持っています。iPhone持ってるからって金持ちアピールにはなりません。

でも新興国では違うのでしょうね。

インドや中国の富裕層は機能面だけでなく見栄のためにiPhoneを持ちたいと思う人がいるのかもしれません。

廉価版スマホは他企業にシャアを奪われる可能性がありますが、ハイエンドモデルは大丈夫かもしれません。

中国、インドは人口が莫大で経済成長率も高いですから、ここのマーケットをどこまで抑えるかは今後のアップルの業績の鍵になりそうです。

ここはアップルの戦略もさることながら、両国の所得がどれだけ伸びるかに依存する面がありそうです。

iPhoneにアプローチできる層がどこまで増えるか。

まあ今の10倍台前半のPERを考えれば、急激な利益成長は求めないです。

買替サイクルの問題はあるかと思いますが、ほどほど安定的な利益を先ずは上げて欲しいです。

利益成長は長期的な目線で十分。そんなバリュエーションです。

AAPLとMSFTではバリュエーションは全く違います。

成長期待の違いもあるでしょうが、ビジネス構造の違いもあるのかなと思っています。

表面的にPERを見ればアップルの方が割安ですが、マイクロソフトの株価もまあまあ魅力的に見えます。

ごっあんでーす

爆下げに次ぐ爆下げで最後に背中刺されました(´;ω;`)

私は投資してすぐに刺されましたw。

まあ、いつもこんな感じなので慣れてきました。

アップルブランドに惚れ込むことなく、将来のEPS、DPSだけをしっかり見つめて数字で判断していきたいと思います。

いつも楽しく拝見しています。

アップル買われたのですね。私もホルダーなので、今後記事が増えると嬉しく思います。

だいぶ下がっていると思っていましたが、先日更にガクッと下がっちゃいましたね・・・。

どうして買うと下がるのでしょうね、本当に不思議ですw

私の保有銘柄ではタバコ銘柄、特にPMが最も損失が大きくなっています。

ちょうど高いときに買ってしまいました。

頭でわかっていても、結果的に高く買って安く売っちゃてる事が多いのは人間が故でしょうか。

いつもお世話になります。

ほんと、買うと下がってばっかりですw。

銘柄入替は今まで2回しましたが、2回とも痛い目に遭っています。

最初はPFE一部売却→ABBVです。その後、PFEは上がったのにABBVの株価が10%近く落ちました。

短期的な株価は予想できないしどうしようもないと頭では理解しつつ、なんか悔しい気持ちになります。

私はPMもですがMOの損失が大きいです。取り戻すのに5年くらいはかかると見ています(株価上昇ではなく、累積利益という意味で)。

4%の配当利回りでも今のタバコ株では十分高いと思ってましたが、今では6%台です。

ここまで落ちると予想して買いを我慢することは自分にはできませんでした。

昨日は逆に大幅反発。

パウエル議長講演、雇用統計があったとは言え、一日にこれだけ動くと底値を狙うなんてやっぱ無理だなと痛感しています。

明けましておめでとうございます。

時々コメントを書かせていただきますが、本年もどうぞよろしくお願い致します。

AT&Tを手放したんですね。

私も割安株だったからという理由で $29にて昨年11月末につい手を出してしまったんですが、

元々メディア統合やら5Gの投資面で不安を感じていたことと、

他の銘柄も暴落しているので割安という理由がなくなってきているので、もう売りたい衝動に駆られています。

ただ1/9が権利落ち日なので、乗り換えるのは配当をもらってから考えようと思っていますw

AAPL購入は考えたことが無かったですが、

自分もiphone6sを使っていますし、使いやすさとブランドからも確かにアリかもしれないですね。

金魚のフンみたいですが、次の候補の一つとして検討してみたいと思います。

明けましておめでとうございます。

いつでもお気軽にコメントどうぞ!

AT&T売っちゃいましたが、今のバリュエーションはかなり魅力的だと思っています。

いくらEPS成長が鈍いとは言え、景気安定銘柄で予想PER8倍はちょっと売られ過ぎに見えます。

ワーナー買収の不透明性は影響しているとは思いますが。

どこがfair valueなのかは明確にはわかりませんが、きちんとリスクは織り込まれています。

日本のソフトバンクみたいな状況にはNYマーケットはなりませんね。

こういうところが米国株に安心して投資できるところでもあります。

四半期配当でも2%以上の利回りありますからね、できれば配当は欲しいですね。

AT&Tに限らず色んな銘柄、それなりに安く買える状況に見えます。

でも絶好の買い場というにはまだまだ遠いとも思います。

マーケットの動きはわかりません。