先月は銘柄入替こそ実施したものの、純投資はゼロでした。もろもろ生活にお金がかかっているという理由もあり。

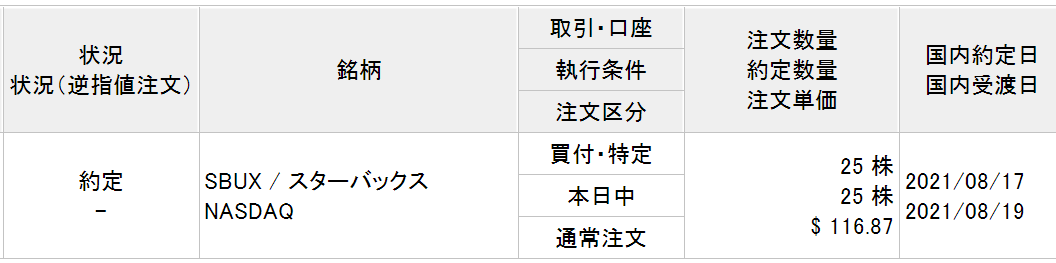

が、まだまだ蓄財フェーズということで頑張ります。スターバックス(SBUX)に32万円ほど投資しました。

先日公表した6月期決算は好調でした。EPS、売上高ともにコンセンサスを超過。

中国の成長率が期待以下なのが懸念ではありますが、マーケット自体はまだまだ拡大期です。中国ではコーヒーを飲む文化が日本や欧米ほど根付いていません。これから伸びると思います。

都内の色んなスタバに今も足を運んでいますが、どこも満員御礼。600円近くするフラペを大勢の人が飲んでいる姿を見るにつけて、株主としてニヤリとしちゃいます。私はブラック専門ですが。ブラックこそ利益率がいいのかもしれません。

株価は安くないです。2022年9月期の予想PERで32倍。過去のPERと比べても高く、割高では?と言われても強く否定はできません。

ただアナリスト予想を下回るペースでしかEPSを伸ばせないリスクは低いと思っています。米国、中国ともに将来見通しは明るいかなと。これ以上のPER拡大は厳しいけど、EPS成長分のリターンは手堅く取っていけそうな優良グロース株だと思います。

SBUXはまだポートフォリオの2%程度しか保有していなかったこともあり、今回追加投資を決断しました。

また、SBUXは野村のWebローンの担保対象銘柄ということも背中を押してくれました。

スターバックスは事業こそ順調ではあるものの、株主還元に非常に積極的で純資産はマイナスです。S&Pの財務格付けもBBB+で財務は特段安全とは言えません。なぜ、担保対象に選ばれているのか正直謎です。

まあ、そこはいいや。

“また、SBUXは野村のWebローンの担保対象銘柄ということも背中を押してくれました。”

これ、同意です。

私もHiroさんのブログで野村webローンのことを知り、目をらんらんとさせながら新たなる投資計画を練っているところです。

私もSBUXやGEが急にウォッチ対象に入ってきました。

リスク面を承知で、買い時と判断したINTCには投資を敢行しています。

保守的に指数連動型ETFをメインで運用する方針でしたが、ブルーチップ銘柄を取り揃えて融資を受け、

そちらで投信を買う方針が無難な戦略なのかなと思い始めています。

野村の担保対象は優良株が多いから助かりますね(優良株じゃないと担保として認められないから当然ではありますが)。

私は後はP&Gの買い増しかなあと思っています。

ただ、先ほどコメントで教えて頂いたのですが、どうやら楽天からは一般口座でしから移管できないみたいです。

融資を受けられるなら多少の面倒は許容したいとは思いつつ、一般口座はちょっと嫌だなあと悩んできました。

リプライありがとうございます。

そう言えば確かに私も何かの記事で楽天証券のデメリットとして挙げられているのを目にしたことがありました。

サポートに問い合わせてみましたが、多くの要望があり検討してはいるものの、仕様変更の予定はなしとのことで、

今ある米国株は放置しながら融資用に1655を増やすでも良いのかななどと思ったりはしてます。

ありがとうございます。

証券会社を選んだときは、まさか自分が口座移管をすることになるとは思わず。

画面の見やすは楽天が一番なんですけどね~。