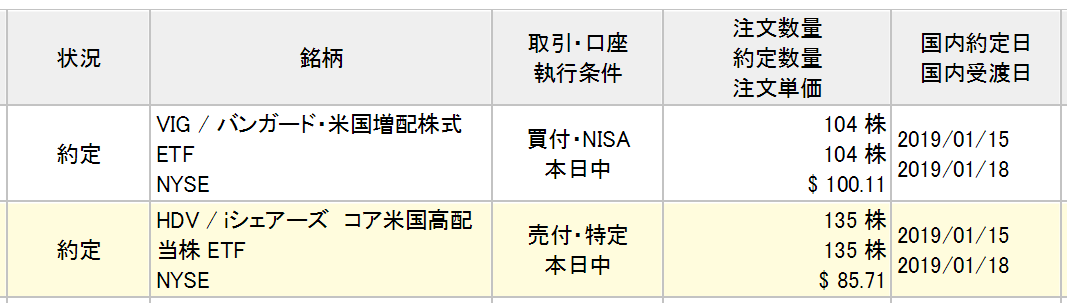

400万円ほど保有していたHDVを約120万円売却し、売却資金をそのままVIGにスライドさせました。

ポートフォリオ全体の20%をETFにする方針です。やはりETFの値動きは個別株より緩やかですし、安心して保有できます。長くマーケットに居続けるための精神安定剤的な位置づけです。

これまで20%のETF枠のすべてをブラックロックの高配当ETFであるHDVに頼ってきましたが、ちょっと偏り過ぎかなと思い、10%はバンガードのVIGにすることにしました。今回の取引でポートフォリオに占める割合はHDVが15%、VIGが5%となります。来年2020年も同様の入替を実施して、最終的にはHDV10%、VIG10%にしようかな。

HDVは米国大型株中心の高配当ETFで分配金利回りは3.3%。一方で、VIGは過去10年以上連続増配の米国中型・大型株で構成されており、分配金利回りは2.3%。

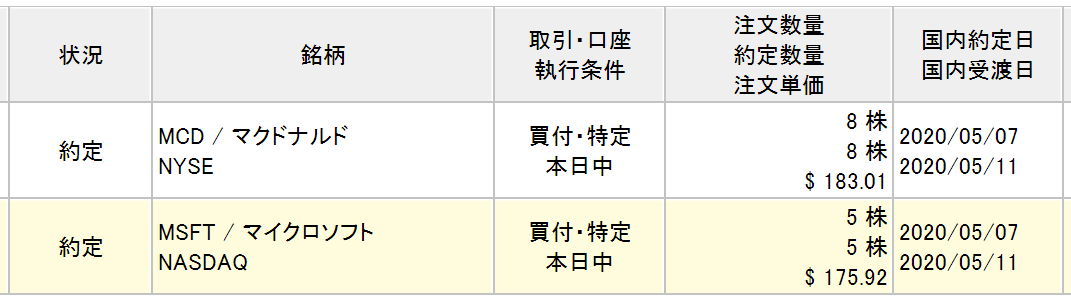

VIGの上位5銘柄は、マイクロソフト(MSFT)、ジョンソン&ジョンソン(JNJ)、ウォルマート(WMT)、ペプシコ(PEP)、マクドナルド(MCD)です。PEP以外は私の保有株と重複してません。いずれも個別株として欲しい銘柄ばかりです。他にもアボットラボラトリーズ(ABT)やコストコホールセール(COST)、ユニオンパシフィック(UNP)など、魅力的な銘柄が含まれています。

VYMを買うという選択肢もあったのですが、構成銘柄や過去の実績を見るにVIGの方が良さそうかなと思いました。

2019年のNISA枠120万円をすべてVIGで埋めました。タバコ株や通信株などの高配当銘柄をNISA枠に充てたいのが本音ですが、安全を期してVIGをNISAに入れました。現在NISAで保有しているフィリップモリスなどの個別銘柄は大きな含み損を抱えています。先日NISAで保有していたAT&Tを損失確定で売却しました。

NISAは保有期間を通してトータルリターンがマイナスで終わると、非課税の恩恵があるどころか、むしろ税務的に損を被ります。NISAでは損をしないことが先ずは重要です。というわけで、高配当銘柄をNISAに突っ込みたい欲望を抑えて、今年は安全にETFにしときました。

ふー、ポートフォリオの配当利回りがドンドン下がっていくな(汗)。インカム好きの僕には辛いところ。試行錯誤しながらですが、自分なりに納得できるポートフォリオを作り上げていきたいと思います。

(関連記事)

VYMよりVIGの方が好きかも

個人的には、VWOも良いと思っています。

テンセントとアリババの財務諸表を見た今、VWOが以前よりも輝いて見えます。

>NISAは保有期間を通してトータルリターンがマイナスで終わると、非課税の恩恵があるどころか、むしろ税務的に損を被ります。

すみません。教えてください。

税務的に損を被るケースとはどのような場合になりますか?

配当に税金が5年間課税されない程度の利用しか考えていなかったので、

NISAに関して、無知すぎたことを後悔してしている私。

保有期間を過ぎれば、株式は一般口座(特定口座)に移るだけと思っていました。

たとえば、100万円で買ったA株がNISA期間終了後に60万円に値下がりしていたとします。

このまま特定口座に移管されると、取得原価は100万円でははく60万円と見なされます。

仮に80万円まで値上がりした後に売却しても実質的には20万円の損失なのに、税務的には20万円の利益と判断され課税されます。

私の保有するフィリップモリスが今の含み損率で横ばいのままだとすれば、配当加味しても元を取れません。

もっと保守的に運用すべきでした。

ただ高配当銘柄は配当という安全装置があるので、優良銘柄であれば10年保有してトータルリターンがマイナスになることは少ないかな~とも思ってますが。

NISAの件で便乗して補足します。

非課税は5年間ですね。

10年持ち越したい場合は、5年後にロールオーバーの手続きをすればできるんでしょうが、

翌年の非課税枠を使う必要があります。

最近、NISAの使い方を考えていたんですが、年末の損出しと合わせるとムダがないかもしれません。

例えば、特定口座でPMを持っていて、この前のように年末で暴落・低迷した際、

PMを手放して損出しをしつつ、NISA枠でPMをまた買い戻せば、

損出しによる減税+NISAの恩恵を配当とキャピタルゲインの両方で受けられそうです。

なので、私はNISA枠を年末まで置いてみようと思っています。

デメリットとしては、5年後さらに値下がりすると税金をかけられますが。。。(泣)

作戦としてはアリと思いますがどうでしょう?

アドバイスありがとうございます。

おかげさまで、自分が勘違いしていたことがわかりました。

ロールオーバーで10年保有できるけど、最初の5年で一旦清算扱いになるのですね。

ということは、5年間でトータルリターンがプラスにならないと税務的に不利益ということか。

それって結構リスクですね・・。どんな優良銘柄でも5年だとマイナスになり得ます。

5年だとミスターマーケットに振り回されて終わる可能性があります。

であれば、余計にETFなど安全な商品で運用したいなと思いました。

特定口座で損出しして、NISAという方法はアリだと思います!

年末にNISAを使う分、1年分の配当は逸失しますが、損出しによる税務面と安くなった銘柄をNISAに入れるメリットの方が大きい気がします。

は~、NISAって複雑な制度ですよね。。

結局、恒久化はしないみたいですし。

期間が長いつみたてNISAの方が世間受けは良さそうです。

ロールオーバーする場合は、120万円を超えていても持ち越せるみたいですが、

やっぱり5年で清算というイメージの方が運用しやすい気がします。

朝コメントを見て思いついたんですが、別に損出しはいつやっても問題ないですね。

保有銘柄調整での利益確定と、損出し・NISAでの買い戻しを合わせてやるのも良さそうです。

うーん。何か悩みますね。。。

ありがとうございます。

10年で清算とずっと思っていましたが、5年で清算と考えるべきですね。

今年安パイにVIGにしておいて良かったです。

5年って短いですよね。どんな優良銘柄でも5年ではトータルマイナスになるリスクはあります。

非課税は有り難いですけど、何とも複雑な制度です。